Пам’ятка користувачу: фахівці розповідають, як не помилитися з організацією кооперативу

Коментарі

Як бути СОКам за нових законодавчих змін в Україні, а також що потрібно, аби кооператив не втратив статус неприбуткового.

За останні два роки лише в Тернопільській області було створено 10 нових сільськогосподарських обслуговуючих кооперативів. Ініціатори створення таких об’єднань – люди енергійні та ініціативні. Але практика свідчить, що їм не завжди вистачає знань та розуміння тонкощів законодавства України, яке стосується сільськогосподарської кооперації.

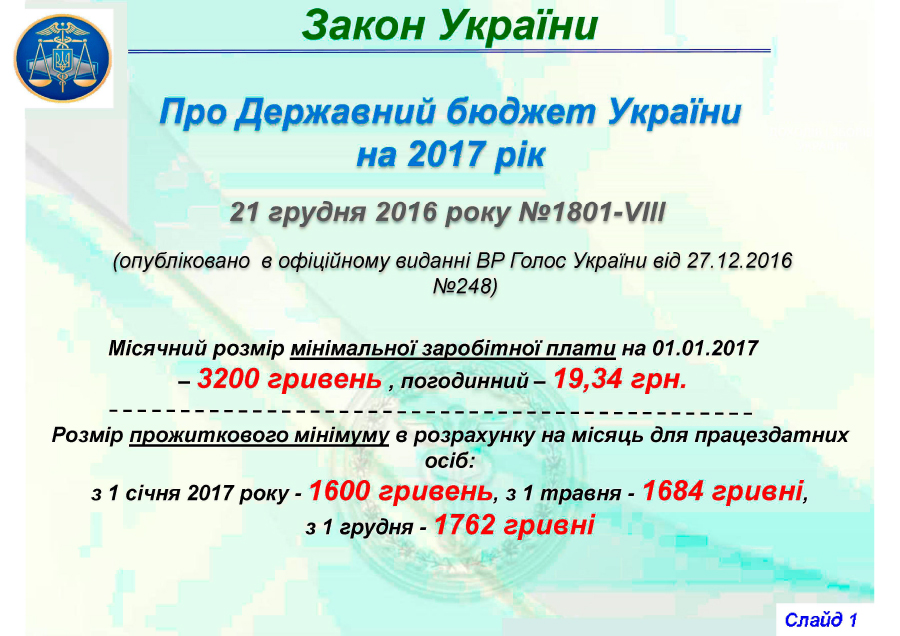

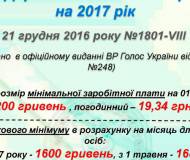

Яке постійно змінюється. Наприкінці 2016 року Верховна Рада ухвалила зміни до Податкового кодексу України, а також затвердила двократне підвищення мінімальної зарплати до 3200 грн. Національний банк України встановив новий ліміт на розрахунки готівкою між підприємцями та фізичними особами до 50 тис грн за один платіж.

Читайте також: Чим зайнятися: у яких галузях кооперація є найбільш успішною?

Аби полегшити життя учасникам сільськогосподарських обслуговуючих кооперативів, благодійний фонд Агрохолдингу «МРІЯ», за ініціативи його директора Василя Мартюка, провів 13 лютого у Тернополі семінар. Учасники заходу змогли знайти для себе відповідь на найбільш проблемні питання роботи СОКів.

Agravery.com публікує перелік найбільш проблемних питань, що прозвучали на семінарі, та відповідей на них.

Ознаки та статус неприбуткового сільськогосподарського кооперативу

За яких умов сільськогосподарський обслуговуючий кооператив (СОК) може вважатись неприбутковим?

- Установчі документи кооперативу мають містити наступні норми. Доходи та прибутки кооперативу використовуються виключно для фінансування видатків організації на поточну виробничу діяльність. Прибутки кооперативу заборонено розподіляти між засновниками та учасниками кооперативу, окрім випадків нарахування заробітної плати та нарахування ЄСВ. У випадку, якщо неприбутковий СОК вирішить припинити свою діяльність, то його активи, майно та бюджет мають бути безоплатно передані одній або декільком неприбутковим організаціям.

Найголовніше – в установчих документах кооперативу має бути чітко зазначено, що мета діяльності організації – надання послуг його членам, які спрямовані на мінімізацію витрат або максималізацію доходів від ведення сільського господарства. Якщо неприбутковий СОК хоче переробляти або виробляти продукцію для своїх членів, то в установчих документах має бути чітко написано «послуги з переробки та/або виробництва продукції для членів кооперативу». В іншому випадку кооператив вважатиметься виробничим, і позбавиться статусу неприбутковості.

Але ж дохід кооперативу не обов’язково є прибутком установи та її членів. Чи можуть розподілятись доходи між членами СОКу, при цьому сам кооператив залишатись у статусі неприбуткової організації?

- Ні, законодавець чітко визначив, що цього робити не можна. Зміни до Податкового кодексу, прийняті у 2015 році, прибрали різницю між поняттями «дохід» та «прибуток». Тому - якщо ви хочете зберегти за собою статус неприбутковості, то не повинні здійснювати розподіл доходів кооперативу між його членами (кооперативні виплати та виплати на паї).

Читайте також: Ефективна енергія: секрети прибуткового виробництва цукру

З цього питання очікуємо роз’яснень Мінфіну, адже кооперативні виплати та виплати на паї проводяться за рахунок надходжень від сплати його членів за надані кооперативом послуги.

Які пільги дає статус неприбуткового СОКу?

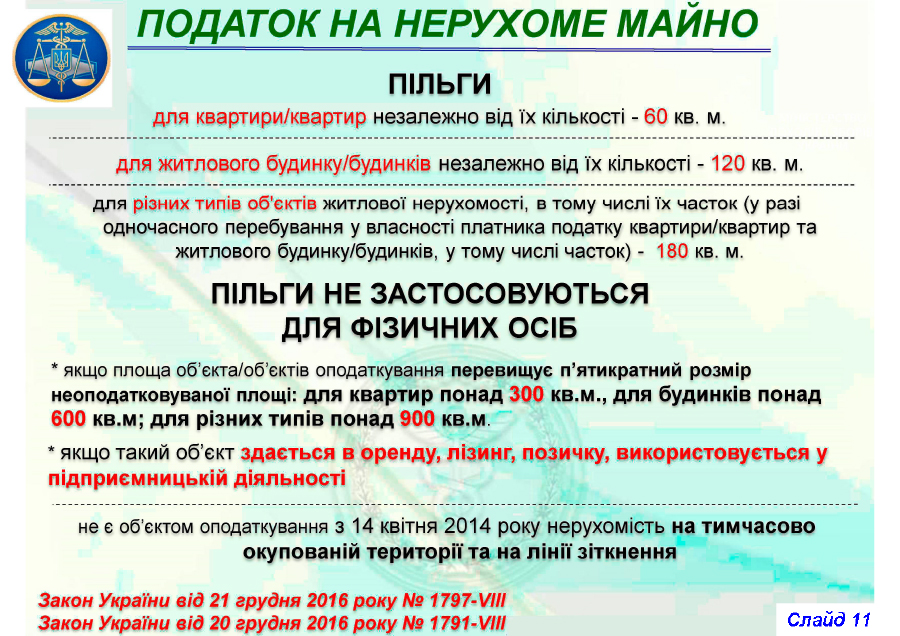

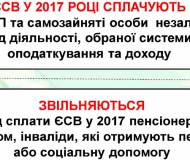

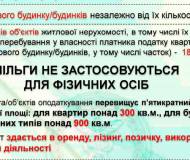

- Статус неприбуткового СОКу звільняє лише від сплати податку на прибуток. Такий кооператив на рівні з іншими має сплачувати усі відрахування із зарплати своїх працівників – ЄСВ, податок на доходи фізичних осіб та військовий збір. Якщо раптом за підсумками року дохід кооперативу від надання послуг перевищить 1 мільйон гривень, то СОК стане платником ПДВ. Також кооператив має сплачувати земельний податок, податок на нерухомість в разі наявності у власності таких об’єктів.

Наш кооператив та сільська рада уклали меморандум про співпрацю .Чи може неприбутковий СОК у таких випадках надавати послуги сільраді, наприклад, з прибирання снігу?

- Якби сільська рада була б членом кооперативу – то так. Але сільрада може бути тільки асоційованим членом організації. А СОК може надати послуги тільки власне членам організації. Звісно, кооператив може надати послуги сільраді, навіть на безоплатній основі, але все рівно тоді кооператив втратить статус неприбуткового.

Трудові відносини у СОКах

Чи є особливе законодавство, що регулює трудові відносини між сільськогосподарським кооперативом та його найманим працівником?

- Ні, такі відносини регулює Кодекс законів про працю України.

З якого моменту працівник може вважатись офіційно прийнятим на роботу в кооператив?

- Лише після підписання наказу про вихід працівника на роботу. Форма наказу може бути вільна, але обов’язково має бути зазначено дата виходу на роботу, посада та оклад працівника.

Згідно з останніми змінами до Податкового кодексу, про вихід на роботу нового працівника потрібно повідомляти місцеве управління ДФС.

Чи можна укласти договір з працівником в усній формі?

- Можна, але не бажано. Держпраці визначено перелік професій, для яких укладання письмово договору є обов’язковим (посади в кооперативі в цьому переліку не передбачені). Бажано укласти письмовий договір, де буде передбачено всі умови по нормі робочого часу та по оплаті. Особливо це стосується неповного робочого дня чи тижня..

Чи можна прийняти працівника на роботу в кооператив на неповний робочий день, або неповний тиждень?

- Так, можна прийняти працівника на роботу в кооператив на неповний робочий день або тиждень. Але такі умови праці потрібно прописати у трудовому договорі, а також в наказі про прийняття на роботу.

Чи можна перевести працівника з повного на неповний робочий день в кооперативі?

- Так, але тут може бути два варіанти: або це відбувається з ініціативи працівника, або з ініціативи кооперативу.

Якщо з ініціативи працівника – він сам пише заяву про перехід на неповний робочий день, в якій пише нову тривалість свого робочого дня, а також день, з якого починає працювати за новим розпорядком.

Читайте також: Народитися знову: чотири історії сіл, що процвітають завдяки кооперації

Перевести робітника на коротший робочий день з ініціативи кооперативу уже набагато складніше. Формально, згідно з частиною 3 ст.32 КзоТу кооператив має повне право в односторонньому порядку встановити працівникам неповний робочий день, за умови, якщо робітники кооперативу і далі працюватиму на своїх попередніх посадах. Але працедавець має право на такий крок лише за умов зміни організації виробництва та праці – наприклад, через перехід на бригадну форму роботи. Кооператив зобов’язаний попередити своїх працівників про перехід на іншу тривалість робочого дня не пізніше, аніж за 2 місяці. Крім того, всі проблемні питання повинні бути погоджені із профспілкою, якщо така є в кооперативі.

А як саме має відбуватись процедура переводу працівника або працівників на скорочений робочий день?

- Спочатку кожному робітнику кооператива потрібно вручити під підпис повідомлення, укладене у довільній формі, про зміну істотних умов праці. Якщо працівник відмовляється отримати таке повідомлення або ставити підпис потрібно скласти акт відмови. Опісля цього потрібно внести відповідні зміни в колективний договір, Правила внутрішнього трудового розпорядку або інші нормативні акти роботодавця, які регулюють питання тривалості робочого часу працівників. Напередодні власне самого переходу на неповний робочий час потрібно тримати від працівників згоду на продовження роботи в нових умовах праці. Для цього підійде, наприклад, розписка або письмова заява працівника про згоду на зміни істотних умов праці. Наголошую - працівники повинні дати згоду на продовження роботи в нових умовах праці, а не на встановлення неповного робочого часу.

Опісля згаданих процедур потрібно видати наказ про встановлення неповного робочого часу працівникам, які погодилися на роботу в нових умовах. З наказом необхідно ознайомити працівників під підпис.

А якщо працівник не згоден переходити на неповний робочий день?

- Якщо працівник не згідний на неповний робочий день, то трудовий договір розривається, згідно з п.6 ст.36 КзоТ. При звільнення працівника роботодавець повинен виплатити вихідну допомогу в розмірі середньої місячної заробітної плати. Перед цим необхідно виконати такі формальності:

1) узгодити рішення про встановлення неповного робочого дня з виборним органом профспілкової організації, що діє на підприємстві.(п.4 ч.1 ст.247 КЗоТ);

2) видати наказ про встановлення неповного робочого часу в зв'язку зі змінами в організації виробництва і праці.Згоди працівника не потрібно , згідно ч.3 ст.32 КЗоТ;

3) Попередити працівника не пізніше ніж за 2 місяці про зміни (ст.32 і 103 КЗоТ).

- видати наказ про припинення трудових договорів на підставі п. 6 ст. 36 КЗпП з працівниками, які відмовилися продовжувати роботу в нових умовах праці. З наказом ознайомити працівників під підпис.

Як потрібно нараховувати та оподатковувати зарплату працівника, що працює на неповний робочий день?

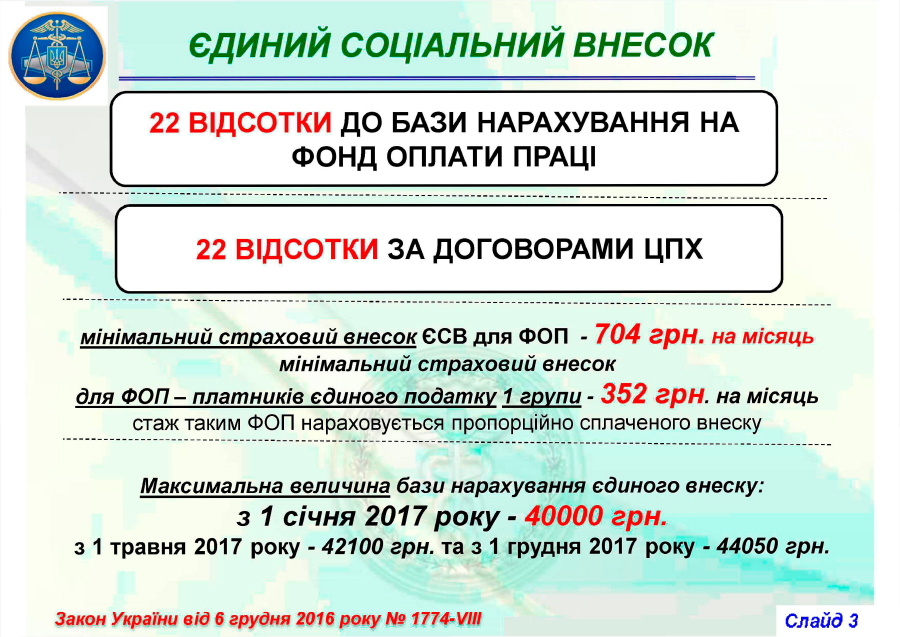

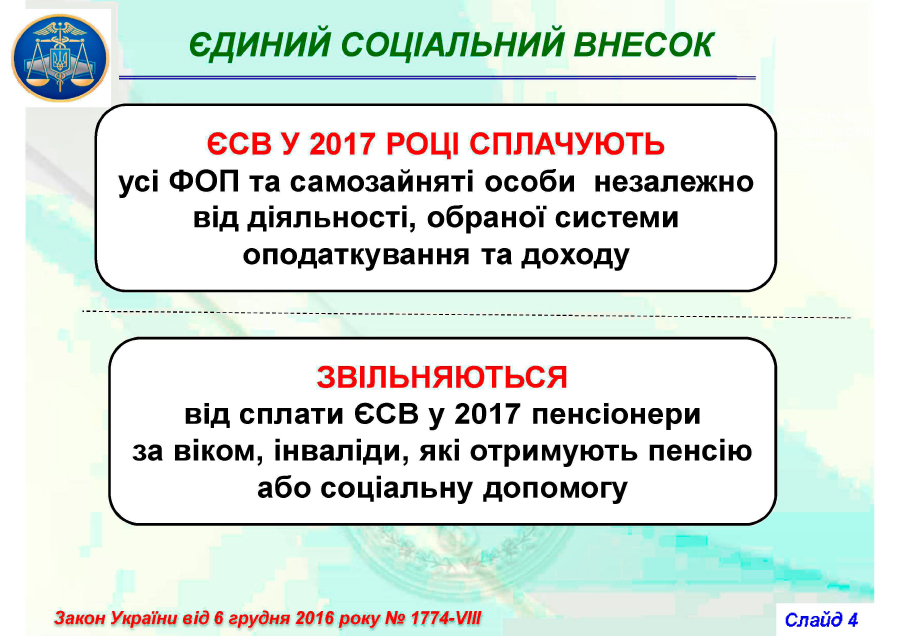

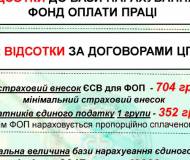

- Щоб вирахувати розмір платні працівникові, що працює неповний робочий день, потрібно суму у 3200 грн мінімальної зарплати розділити пропорційно тривалості робочого дня працівника, тобто година праці працівника має дорівнювати встановленому законодавством розміру – 19.34 грн. Якщо робочий день працівника – лише 4 години на добу, тоді сума платні буде 1600 грн. Але єдиний соціальний внесок у розмірі 22% вираховується від повної суми мінімальної зарплати, тобто за місяць буде становити 704 грн (3200грн х22% = 704 грн).

Чи може держслужбовець бути учасником сільськогосподарського обслуговуючого кооперативу (СОК)?

- Так, але тільки у випадку, якщо кооператив має статус неприбуткового. Держслубовці не мають права займатись підприємницькою діяльністю.

Чи можна оформити бухгалтер на роботу в кооперативі на громадських засадах?

- Це можливо. Правління кооперативу може прийняти рішення про покладення виконання обов’язків бухгалтера на певного працівника. Виконання обов’язків буде проводитись на громадських засадах. В разі прийняття на роботу бухгалтера з встановленням заробітної плати необхідно видати головою кооперативу (виконавчим директором) наказ та подати повідомлення в ДФС про прийняття на посаду працівника.

Бухгалтерські послуги можуть надаватись приватним підприємцем на договірних умовах. Це краще тим, що сплата ЄСВ кооперативом не проводиться, а вже ПП сплачує необхідні податки.

Кооператив має трактор або яблучний прес, але не може наймати окремого працівника для такого обладнання, бо не має достатньо коштів. Як можна вийти з такої ситуації?

- Керівник кооперативу цілком може видати наказ, згідно з яким може покласти на себе або на члена кооперативу виконання обов’язків тракториста чи інших обов’язків. Однак, як голова СОК чи інший працівник мають бути оформлені на роботі в кооперативі з певною заробітною платою.

Чи можна виключити зі складу кооперативу учасника, який фактично не бере участі у його роботі?

- Так, можна, але для цього потрібно окреме рішення правління кооперативу, яке в послідуючому затверджується зборами СОК. Виключення можливе тільки за умовами, які передбачені в Статуті ( наприклад, неприймає участі в госпдіяльності кооперативу на протязі двох років). При цьому, згідно з чинним законодавством, пайовий внесок виключеного учасника кооперативу потрібно повернути протягом двох років.

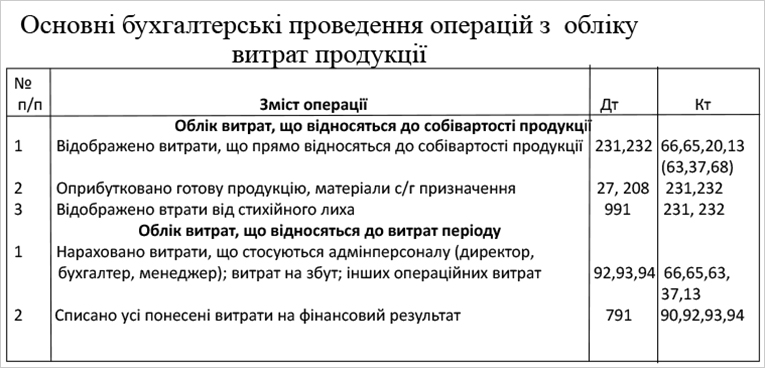

Фінансовий облік у неприбуткових СОКах

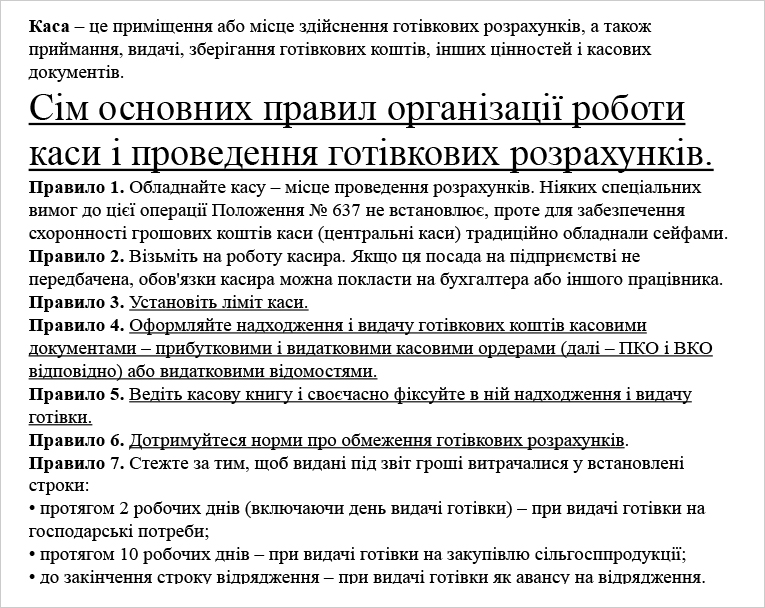

Чи може СОК обійтись без облаштування каси для видачі готівки?

- Так, але лише у тому випадку, коли кооператив як юридична особа має свій рахунок в банку, і проводить абсолютно всі свої платежі лише за безготівковим розрахунком.

Хто може виконувати роль касира в кооперативі?

- Звісно, кооператив може прийняти на роботу касира як окремого працівника. Але таку роль може виконувати керівник правління кооперативу, або ж бухгалтер. Як і касир, прийнятий на роботу, так і бухгалтер, що виконує обов’язки касира, мають підписати договір

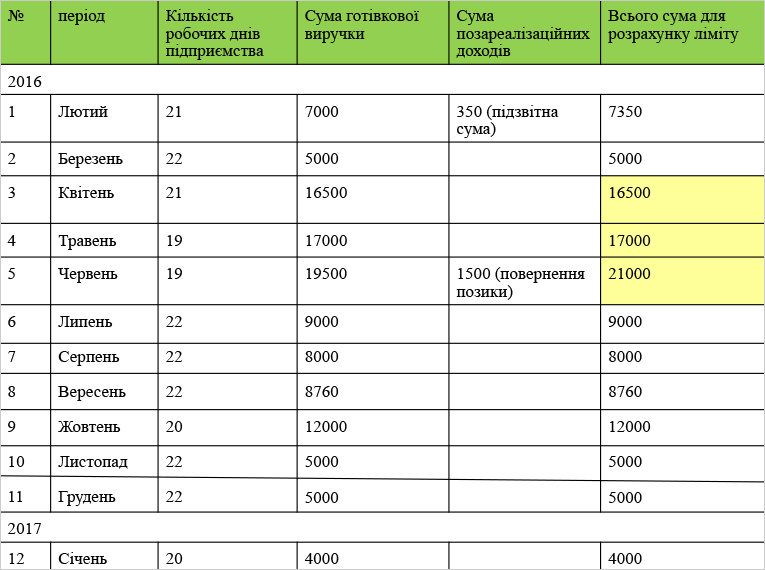

Чи поширюються на кооперативи обмеження на готівкові розрахунки?

- Так. НБУ визначив обмеження на готівкові розрахунки між підприємцями та фізичними особами на 50 тисяч гривень. А от між підприємствами або між підприємцями такий ліміт сягає не більше 10 тисяч грн. Але ця норма стосується одномоментних платежів.

Читайте також: Теплиця на мільйон: як переселенка з Алчевську зробила бізнес на зелені

Якщо вам треба купити цементу одразу на 15 тисяч гривень готівкою, то такий платіж потрібно розбити на два дні, або ж купити у двох різних постачальників, на 10 тисяч та 5 тисяч гривень. Так ви можете купити цементу одразу на мільйон гривень у 100 постачальників.

Але важливо не перевищити встановлені ліміти. Якщо податкова знайде факт такого перевищення, то штраф за перший такий випадок може бути від 1700 грн до 3400 грн, за другий – до 17 тисяч гривень.

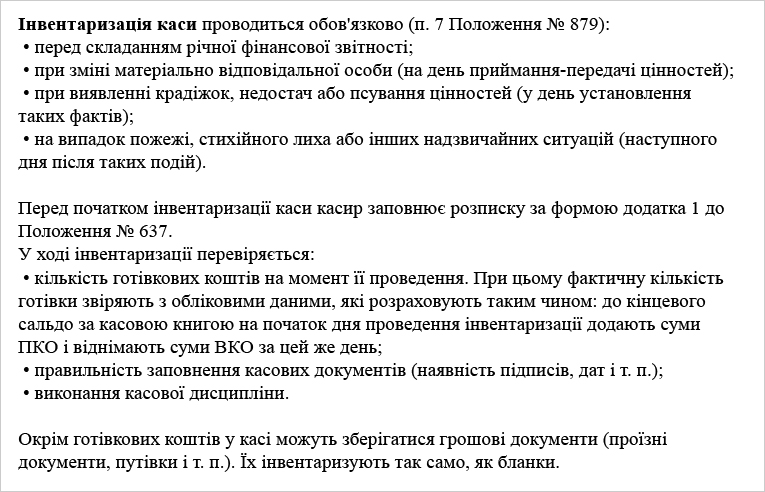

Чи є обмеження на суму готівки, яку можна зберігати в касі?

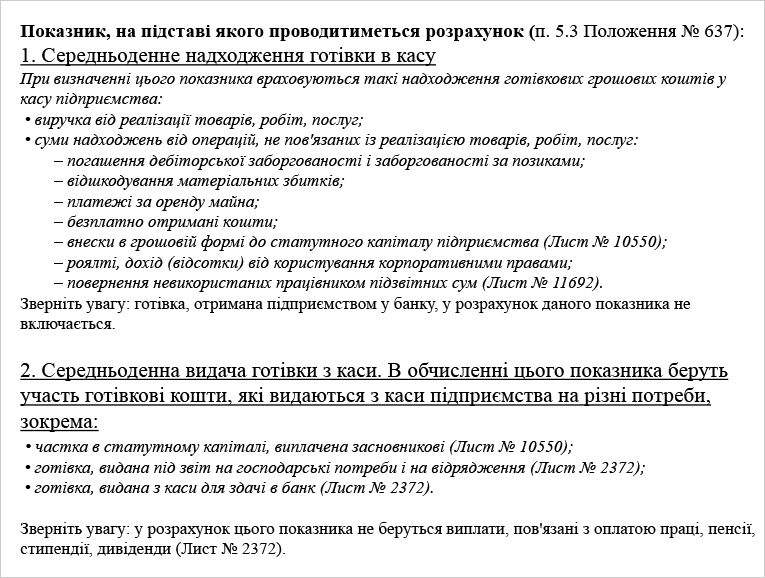

- Такого чіткого обмеження нема, але кооператив обов’язково має встановити ліміт каси. Такий показник можна визначити або за максимальною витратою, або ж за максимальним надходженням готівки за добу. При визначенні показника за середньоденною видачею у розрахунок не беруться виплати, пов'язані з оплатою праці, пенсії, стипендії, дивіденди. При визначенні даного показника за надходженням у розрахунок не включається готівка, отримана підприємством у банку.

Перевищувати встановлений ліміт не можна.

Якщо перевірка з податковою знайде у вас понадлімітну суму готівкою у касі, то накладе штраф у двократному розмірі – якщо знайшли десять тисяч гривень безлімітних, то оштрафують на 20 тисяч гривень.

Кооператив за потреби може збільшити ліміт готівки, яка може залишатись у касі. Підставою для такого збільшення мають бути збільшення об'єму касових оборотів. Для визначення ліміту потрібно суму надходжень/виплат за будь-які три місяці поспіль із останніх 12 місяців, що передують даті встановлення ліміту каси, поділити на кількість робочих днів підприємства за цей період.

Який порядок надання послуг членам кооперативу?

- Для отримання послуг член кооперативу має подати заявку, де вказати бажані послуги та терміни їх отримання. Далі проводиться укладання угоди між кооперативом та членом про надання таких послуг та складається договір-доручення. Після надання послуг – оформляється акт про надані послуги, де зазначається об’єми наданих послуг та їх вартість.

Як оприбутковуються та обліковуються основні засоби в кооперативі?

- Придбані основні засоби оприбутковуються на баланс кооперативу на основі Акту про введення основних засобів в експлуатацію, який підписують члени комісії організації. Після цього оформляється інвентарна картка, яка передбачає вартість об’єкту, норму амортизації та характеристику об’єкту. Можна видати наказ про прийняття на баланс основних засобів.

Чи має кооператив нараховувати амортизацію на основні засоби, які експлуатуються та на ті, що тимчасово не експлуатуються?

- Так. Кооператив щомісячно проводить нарахування амортизації на основні засоби, які експлуатуються в виробництві. Найпростішим та найкращим методом нарахування амортизації є прямолінійний – розрахунок проводиться на основі терміну використання об’єкту, тобто вартість основних засобів ділиться на кількість років майбутнього використання ОЗ і встановлюється норма на рік., далі ділимо на 12 місяців – маємо на місяць.

По основних засобах, які тимчасово не використовуються в господарській діяльності можна прийняти рішення правління чи видати наказ про тимчасове заморожування об’єкту і амортизацію не нараховувати.

Якщо основні засоби придбані за рахунок грантових коштів, чи проводиться нарахування амортизації?

- Так, проводиться в тому ж порядку. Але одночасно з відображенням нарахованої амортизації в собівартості послуг, збільшуються інші доходи кооперативу, тому що обладнання було придбане за грантові кошти.

Яку звітність має регулярно подавати кооператив до фіскальних органів та статистики?

Кооператив звітує за свою діяльність на рівні з іншими підприємствами. Складається та подається наступна звітність:

- Фінансовий звіт суб’єкта малого підприємництва (Баланс ф.№1, 2)

- Звіт про використання доходів (прибутків) неприбутковою організацією

- Звіт про нарахування єдиного соціального внеску

- Податковий розрахунок сум доходу, нарахованого(сплаченого) на користь фізосіб і сум утриманого з них податків (1-ДФ)

- Спеціалізована статистична звітність

Відповіді надавали запрошені Агрохолдингом «Мрія» доповідачі-практики з діяльності СОК та їх об’єднань:

Галина Кушнір – голова СОК «Сторожинецька сільськогосподарська дорадча служба», заступник голови районного об’єднання СОК «Господар Підгір’я».

Ірина Павлюк – головний спеціаліст з питань інфраструктури аграрного ринку, економіки та обліку відділу агропромислового розвитку Сторожинецької РДА.

Іванна Данилюк – головний бухгалтер Кооперативного об’єднання сільськогосподарських обслуговуючих кооперативів «Рівноправність».

Наталія Триндяк – бухгалтер-консультант Кооперативного об’єднання сільськогосподарських обслуговуючих кооперативів «Рівноправність».

Іван Киричевський

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)