Всі на експорт: ціни на українські зернові йдуть уверх

Що відбувалось з цінами та експортом основних зернових та олійних минулого тижня, розповідає Валерія Пекін, аналітик компанії «Фенікс-Агро».

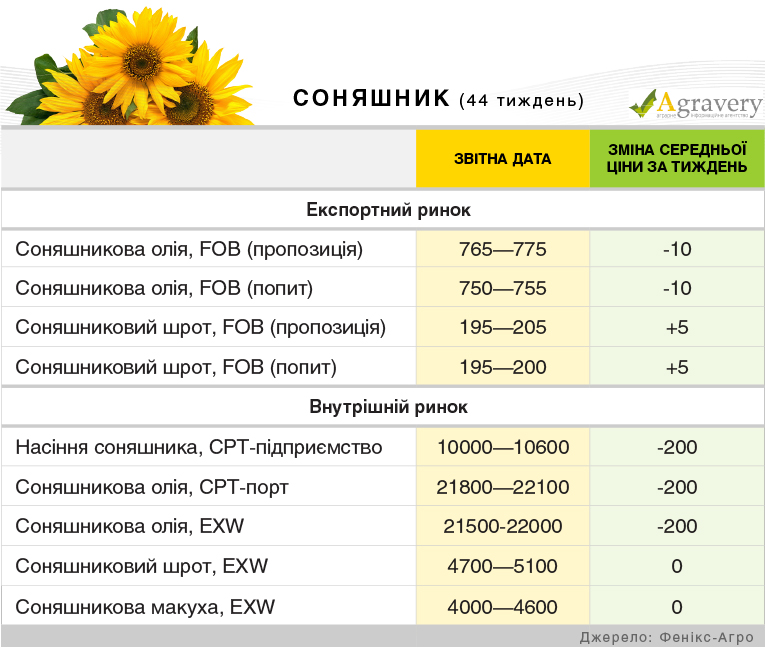

Соняшник

Під тиском світової кон'юнктури олійних і рослинних олій ціни на українську соняшникову олію знизилися. На кінець звітного періоду ціни попиту знаходилися в діапазоні 750—755 дол./т на базисі FOB (поставка в листопаді-грудні). В той же час українські виробники не погоджевалися з імпортерами і пропонували свій продукт за ціною 765—775 дол./т на тих же умовах. Через такий дизбаланс цін попиту та пропозиції темпи торгово-закупівельної діяльності оцінювалися як невисокі.

На внутрішньому ринку за рахунок зниженням цін на експортному ринку соняшникової олії спостерігалася низхідна цінова тенденція. Пропозиції нерафінованої соняшникової олії надходили найчастіше за цінами не нижче 21600 грн/т на умовах франко-склад продавця.

На експортному ринку соняшникового шроту протягом звітного періоду спостерігалися цінові тенденції різної спрямованості. На базисі поставки FOB ціни пропозиції зросли до 195—205 дол./т, при цьому ціни попиту в основному не перевищували 195—200 дол./т на базисі FOB. Що стосується внутрішнього ринку, то там істотних змін як цін, так і активності торгівлі не зазначалося.

Для ринку насіння соняшника була характерна низхідна цінова тенденція, ринок не зміг встояти перед сильним зниженням цін на соняшникову олію. У південних і центральних областях закупівельні ціни великих переробників варіювалися найчастіше в діапазоні 10300—10600 грн/т СРТ-підприємство.

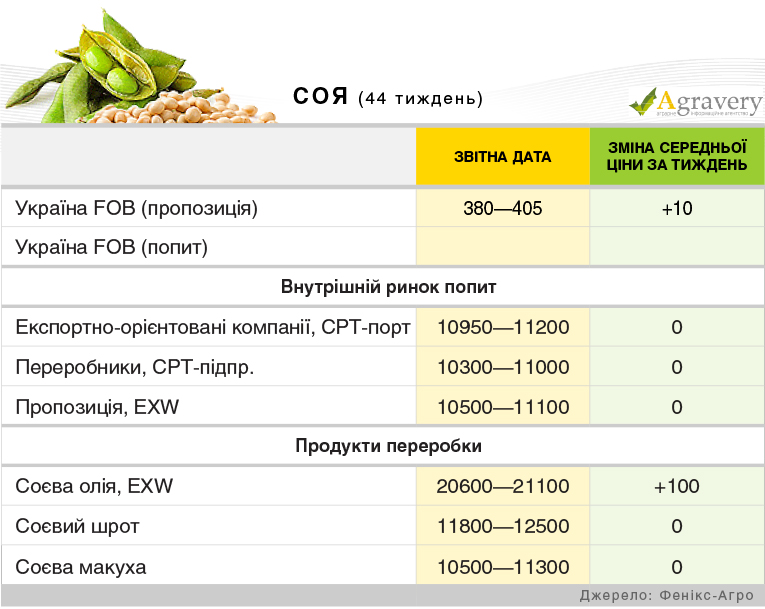

Соя

На експортному ринку сої спостерігалися цінові тенденції різної спрямованості, при цьому за підсумками тижня ціни зросли. Ціни попиту зросли до 365—380 дол./т СРТ (поставка в листопаді) і 385—390 дол./т СРТ (поставка в грудні-січні). Слід відзначити активність портових відвантажень, минулого тижня вони склали 112 тис. т, що в три рази більше ніж тижнем раніше.

При цьому на базисі СРТ-порт зросли тільки мінімальні закупівельні ціни і досягли позначки 10950 грн/т, що на 300 грн/т більше ніж тижнем раніше. Ціни попиту переробних підприємств в основному не перевищували 10650 грн/т EXW. Лише переробники південних областей в конкуренції з експортерами озвучували ціни попиту на рівні 11000 грн/т СРТ-підприємство.

На ринку соєвої олії відзначається дисбаланс попиту і пропозиції, а зокрема сьогоднішня пропозиція не покриває попит. Але поки ціни попиту не піддавалися істотним коректуванням і озвучувалися в діапазонах 710—720 дол./т FCA (сира соєва олія) і 760—765 дол./т СРТ (гідрована соєва олія). На внутрішньому ринку відзначалося зростання цін попиту/пропозиції, обумовлене високим попитом на продукт. Відвантаження олії проводилися за цінами в основному в межах 20500—21000 грн/т без урахування вартості доставки.

На внутрішньому ринку соєвого шроту спостерігалася стабільна цінова ситуація. Ціни пропозиції, як і раніше, знаходилися в області 12500 грн / т EXW.

Пшениця

Єгипет нарощує темпи імпортних закупівель пшениці. В основному імпортер закуповує зернову російського і румунського походження. Відзначимо, що в порівнянні з попередньою закупівлею Єгиптом пшениці ціни виросли ще на 4 дол./т. У Причорноморському регіоні зберігається зростання цін на пшеницю. На ринку Марокко французька пшениця не є конкурентоспроможною вже протягом декількох місяців. Проте, дисконт причорноморської пшениці з поставкою в Марокко відносно французької зернової знизився з 30 дол./т в серпні до 10 дол./т на сьогоднішній день.

Експортний ринок України продовжив своє зростання. Середні ціни FOB на продовольчу і фуражну пшеницю з поставкою в листопаді/грудні за тиждень виросли на 1 долара на тонні. Основну підтримку ціна продовжує надавати значний попит з боку країн-імпортерів.

На внутрішньому ринку значних цінових змін не фіксувалося. Представники борошномельних підприємств продовжували формувати запаси даної культури малотоннажними партіями за колишніми цінами попиту. Так, закупівлі пшениці 2 та 3 класу часто здійснювалися за цінами в межах 3850—4600 і 3750—4350 грн / т СРТ-підприємство відповідно.

Аграрії як і раніше стримували реалізацію великотоннажних партій зерна з якісними показниками, що відповідають вимогам ГОСТу, очікуючи зростання цін в короткостроковій перспективі.

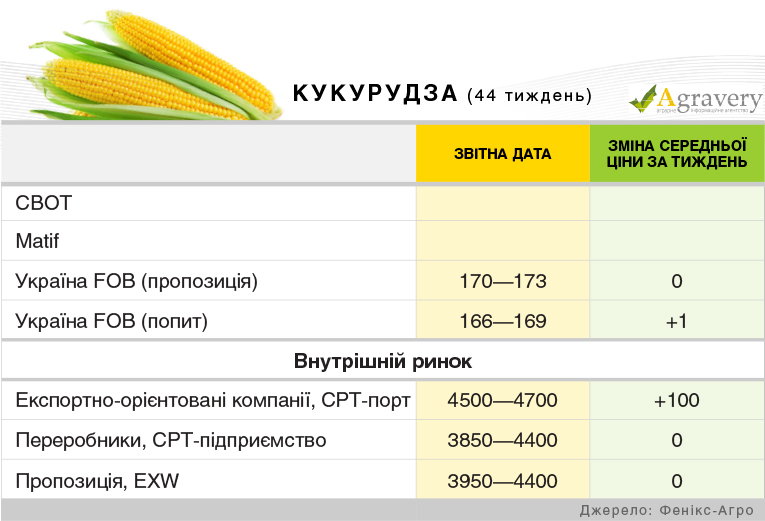

Кукурудза

На біржі Чикаго CBOT протягом тижня ціни на кукурудзу переважно знижувалася. До кінця звытного періоду зернова подешевшала, пішовши за сусіднім ринком соєвих бобів. Також тиск на ціни чинили швидкі темпи просування збиральної кампанії в США. За інформацією експертів USDA, в країні триває збирання кукурудзи, і станом на 31 жовтня було прибрано 75% зернової, що поступається торішньому (82%), але відповідає середньорічному показниками (75%). Тим не менше, попит на американську кукурудзу на ринку був досить високим.

На експортно ринку спостерігається значне пожвавлення. За підсумками минулого тижня з портів України було відвантажено понад 550 тис. тонн зернової. Також оператори ринку відзначають активність на закінчення контрактів.

На внутрішньому ринку суттєвих цінових змін не відзначалося. Переробні підприємства продовжували формувати запаси вищевказаної культури за цінами в межах раніше сформованого діапазону (3850—4300 грн/т СРТ).

Більшість сільгоспвиробників реалізовували зернову по раніше сформованим відпускним цінах. Відзначимо, що поодинокі аграрії незначно збільшили кількість пропозицій малотоннажних партій кукурудзи.

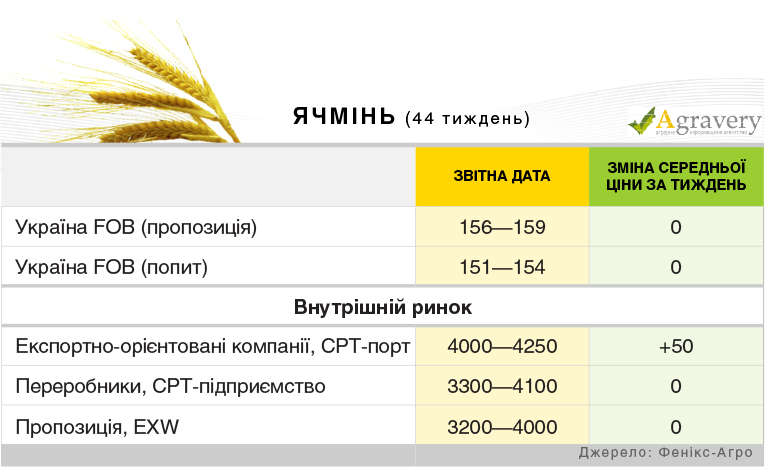

Ячмінь

Цінова ситуація на українському експортному ринку фуражного ячменю суттєво не змінювалася, а ціни попиту/пропозиції варіювалися в раніше встановлених діапазонах - 151—154 / 156—159 дол./т на базисы FOB з постачанням в листопаді. Нагадаємо, сезон експортної орієнтації українського ячменю закінчено. За підсумками звітного тижня з портів України було відвантажено лише 63,5 тис. т зернової.

На внутрішньому ринку протягом звітного періоду спостерігався підвищувальний ціновий тренд. Споживачі відновили закупівлі даної зернової. Так, ряд споживачів, потребуючи термінового придбання великотоннажних партій даної культури, вважав за доцільне підвищувати максимальні ціни попиту в середньому на 100 грн/т - до 4000 грн/т, на умовах поставки СРТ-підприємство. Разом з тим деякі переробники, продовжуючи працювати на раніше сформованих запасах сировини, озвучували колишні закупівельні ціни.

Аграрії, відзначаючи збільшення попиту з боку переробних підприємств, підвищували максимальні відпускні ціни в середньому на 50 грн/т і пропонували цю культуру переважно малотоннажними партіями.

Валерія Пекін, аналітик компанії «Фенікс-Агро»

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)