Авангард в боргах: чи врятує реструктуризація найбільшого виробника яєць?

Коментарі

Олег Бахматюк вмовив кредиторів відстрочити борг по євробондах на три роки. При цьому фінансовий стан "Авангарду" доволі важкий. Чи вистачить компанії цієї відстрочки?

Верховний суд Лондону та Уельса підтвердив – «Авангард» заплатить борги пізніше. Вчора суд підтвердив правомірність рішення кредиторів реструктуризувати на суму $200 млн, що були випущені 2010 року, які компанія мала погасити цього року.

Після зборів, 22 жовтня, 99,51% бондхолдеров погодилися на реструктуризацію 99,89% єврооблігацій. Проте 0,49% кредиторів, у власності яких 0,11% бондів проголосували проти. Відтак, схема реструктуризації боргу строком на три роки була ухвалена. Погашення боргу переноситься на 29 жовтня 2018 року. Починаючи з 29 квітня 2016 року, 25% бондів будуть виплачені готівкою, а решта будуть оплачені паперами в натуральній формі. Згідно схеми погашення, грошова частка мотивації бондхолдерів буде поступово збільшуватися до 50%, 75% і 100% кожні півроку пропорційно до кінцевого терміну погашення.

Судова ухвала була потрібна, оскільки саме суд рекомендував кредиторам домовитись про реструктуризацію, ухваливши схему погашення євробондів.

Agravery.com спробував розібратись, чи допоможе реструктуризація повернути Авангард до життя, адже весною власник компанії Олег Бахматюк говорив, що "Авангард" майже втрачено.

Олег Бахматюк

Фінанси співають романси

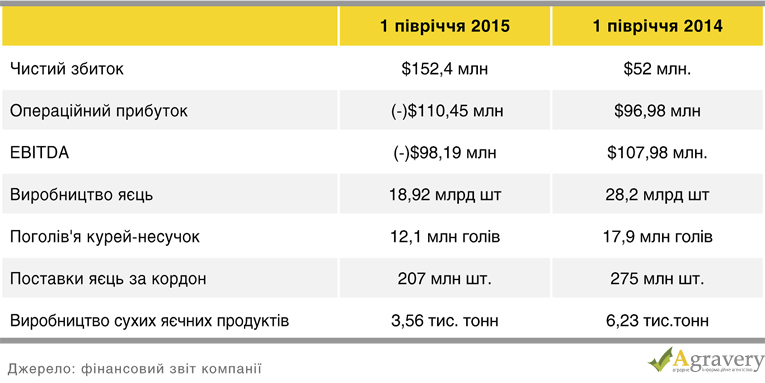

Що заробила компанія за дев’ять місяців цього року, невідомо. Але втрати у першому півріччі були суттєвими.

«Авангард» переживає найважчий час у своїй історії, оскільки компанії довелося зіткнутися з низкою проблем на внутрішньому і світовому ринках: зниженням споживчого попиту, низькою ціною на свої продукти за несприятливих обмінних курсів між гривнею та іншими основними валютами», - цитується в звіті гендиректор «Авангарду» Ірина Марченко. За її словами, компанії довелося відкоригувати свої виробничі процеси, щоб звести до мінімуму вплив на активи компанії і її фінанси перераховані вище фактори. Нагадаймо, що компанія залишилась без двох найбільших комбінатів, що залишились в зоні АТО. Втратила компанія і $28,9 млн, що знаходилися в визнаному Нацбанком несплатоспроможним банку "Фінансова ініціатива", який також належав Олегу Бахматюку.

Ми спитали аналітиків, чи надовго вистачить "Авангарду" відстрочки.

Роман Тополюк, аналітик інвестиційної компанії Concorde Capital:

Роман Тополюк, аналітик інвестиційної компанії Concorde Capital:

- Авангард став ще одним корпоративним українським позичальником у світі, що забезпечило позитивне рішення у лондонському суді. Проте фінансове становище і продуктивність холдингу наразі у не найкращому стані. Враховуючи умови реструктуризації, єврооблігації Avangardco в даний час мають показник «прибутковість/погашення» на рівні 42,5%. Аби уникнути подальшого росту відсотків по облігаціях, компанії потрібно буде продемонструвати суттєвий позитивний поворот у його операційних і фінансових показниках вже найближчим часом.

Іван Дзвінка, аналітик інвестиційної компанії Eavex Capital:

Іван Дзвінка, аналітик інвестиційної компанії Eavex Capital:

- Успішна реструктуризація бондів допомогла компанії вбити двох зайців одним пострілом – суттєво знизити навантаження на поточну ліквідну позицію компанії завдяки відтермінуванню виплати до 2018 року, а також уникнути дефолту, так як поточна ситуація з ліквідністю (розмір готівки 52 млн долл на кінець 1-го півріччя) не давала можливості здійснити виплату бондів в повному обсязі 29 жовтня. Важливим факторами, від яких залежатиме робота Авангарду, є здатність компанії відносити і наростити розміри експорту своєї продукції, які показали падіння в першому півріччі 2015 на 57% рік до року, оптимізувати собівартість (особливо ту частину що прив’язана до долара), наростити поголів’я курей. Ну і звісно важливе значення матиме макроекономічна ситуація – стабільність гривні до долара, динаміка доходів населення, на що напряму впливатиме динаміка економіки загалом.

Олександр Цапін, керівних департаменту торгівлі цінними паперами інвестиційної компанії SP Advisors:

- Новина є однозначно позитивною для компанії. Запропонована схема, яка передбачає часткову виплату купону шляхом випуску нових боргових зобов’язань, дозволить Авангарду відтягнути готівкові платежі максимально близько до моменту погашення облігацій у 2018 році. Таким чином компанія покращує свою позицію у вирішенні проблем з поточною ліквідністю. А звільнені грошові активи може направити на операційну діяльність, в першу чергу на збільшення частки експорту у структурі продаж. Однак, зважаючи на загальне зменшення ринкового попиту та суттєві операційні витрати (близько 25-30 млн. доларів щороку), ми вважаємо, що відстрочки по погашенню основної суми боргу у розмірі 200 млн. доларів до 2018 року недостатньо. І варто очікувати на новий етап реструктуризації боргу у майбутньому. Загалом, ми позитивно дивимось на можливість компанії повернутися до нормальної практики обслуговування боргу, покращити свої операційні результати та прогнозуємо відновлення прибутковості вже у 2017 році.

Agravery.com згадав історії українських агрокомпаній, що також мали проблеми з кредиторами.

Мілкіленд

Мілкіленд

Власник - Анатолій Юркевич

Розмір боргу – $100 млн.

У вересні 2014 року "Мілкіленд" порушив деякі зобов'язання за синдикованим кредитом на $100 млн. Організатором синдикованого кредиту виступив австстрійскій Raiffeisen Bank International AG, кредиторами - UniCredit Bank Austria AG і російського Райффайзенбанк. Крім зазначених банків, учасником синдикату також був Royal Bank of Scotland. Кредит був забезпечений акціями Останкінського комбінату, який входить до топ-20 молочних виробників Росії.

Для узгодження схеми реструктуризації заборгованності та переговорів з кредиторами "Мілкіленд" 17 серпня уклала угоду з ТОВ "Делойт енд Туш", що входить до міжнародної мережі Deloitte Touche Tohmatsu. Наприкінці серпня компанія заявила, що веде переговори з кредиторами про реструктуризацію боргу. Власник компанії, Анатолій Юркевич повідомляв, що така ситуація є наслідком економічних і політичних подій в Україні, в тому числі конфлікту з Росією, в рамках якого російська сторона ввела заборону на ввезення української молочної продукції. Значно вплинув на компанію й крах "Українського професійного банку", що належав Юркевичу. За словам аналітика інвестиційної компанії Concorde Сapital Олександра Паращія, там він тримав понад 8 млн євро депозитів.

KSG Agro

KSG Agro

Власник - Сергій Касьянов

Розмір боргу – н/д

Компанія завершує переговори з кредиторами про рестуктуризації заборгованості. Зокрема, вже підписано меморандум з ПАТ «Укрсоцбанк» (Unicredit Group) про реструктуризацію існуючих кредитів на суму еквівалентну близько $7 млн. Щоб забезпечити стабільність бізнесу в майбутньому компанія почала диверсифікацію та активно розвиває свинарський бізнес. «Ми здали в експлуатацію першу частину проекту, тобто половину нашого свинокомплексу. Йдеться про виробництво 120 тис. голів по року і десь 10 тис. тонн свинини. У 2014 році ми тільки вийшли на ринок, зайняли значну його частину, уклали договори з великими партнерами, зокрема, м'ясокомбінатом «Ювілейний», мережею «Сільпо», - розповідав власник компанії Сергій Касьянов.

Мрія

Мрія

Власники - родини Гут

Розмір боргу - $1,3 млрд.

«Мрія» працює на українському ринку з 1992 року. З 2008 року акції компанії котувались до дефолту на площадці Франкфуртської фондової біржі. За підсумками 2013 агрохолдинг отримав чистий прибуток у розмірі $88,5 млн., що майже в два рази менше, ніж в 2012 році. У серпні 2014 «Мрія» повідомила про прострочену виплату близько $9 млн процентного доходу і близько $120 млн в рахунок погашення боргу за зобов'язаннями. Сукупна заборгованість «Мрії» перед всіма фінансовими кредиторами з урахуванням гарантій, наданих пов'язаним з сім'єю Гута компаніям, на момент оголошення дефолту становила близько $1,3 млрд.

На початку року акціонери компанії змінили менеджмент та почали санацію бізнесу. Зараз компанія має намір запропонувати кредиторам конвертувати частину боргу компанії в акції, а частину - списати. Загалом виплату боргу розтягнути на 20 років. Крім того, компанія планує змінити структуру – з 140 компаній зробити 20.

Агротон

Агротон

Власник - Юрій Журавльов

Розмір боргу - $50 млн

У кінці жовтня 2010 р в ході IPO аграрна група «Агротон» розмістила 5,67 млн акцій (26,2% статутного капіталу) і залучила 153 млн злотих (близько $56 млн по курсу того часу). У липні 2011 р вона випустила дебютні трирічні єврооблігації на $50 млн зі ставкою купона 12,5% річних. У листопаді 2014 року «Агротон» просив своїх кредиторів відстрочити до 2016 р виплату відсотків за євробондами на $50 млн. Йшлося про відстрочення платежів, запланованих на 14 січня і 14 липня 2015 і на 14 січня 2016 р. І кредитори погодились. У компанії такий крок пояснили складними умовами в регіоні. Нагадаємо, на початку листопада «Агротон» у зв'язку з бойовими діями на території Луганської області, де локалізовано близько 60% угідь компанії, зупинив роботу своїх птахівничих підприємств і списав більше $ 15 млн в збиток. На підприємстві уточнюють, що доступ до 20 тис. га земель обмежений, а додаткові логістичні витрати становлять $30-50 на тонні врожаю. Питання реструктуризації боргу кредитори розглянули 15 грудня 2014 в Лондоні.

Це була не перша спроба «Агротону» переконати кредиторів піти на поступки. 2013 року Журавльов вже попросив кредиторів реструктуризувати свої зобов'язання на $50 млн з цінних паперів у зв'язку з неможливістю обслуговувати їх. Як пояснювали тоді в компанії, причини такого кроку - блокування на рахунках Банку Кіпру коштів агрохолдингу через кризу, а також зниження цін на основні культури компанії. Кредитори прислухалися до боржника, погодившись включити в січневий процентний платіж 2015 суми виплат від 14 липня 2013 р, а також січневий і липневий платежі 2014 року. Процентна ставка за цінними паперами знижувалася двічі: спочатку з 12,5% до 8% річних, а після - до 6% річних. Після схвалення бондхолдерамі пропозицій в січні, в середині квітня 2014 Агротон викупив власні кредитні зобов'язання на загальну суму $22,1 млн. До цього, в 2013 р, компанія отримала згоду на підвищення коефіцієнта консолідованої боргового навантаження з 3 до 4. Також були внесені зміни у визначення «допустима заборгованість» шляхом збільшення розміру граничної «додаткової заборгованості» з $ 5 млн до $ 20 млн.

фото: Agravery, economics.lb.ua

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)