Звернутись за викупом: специфіка та особливості купівлі техніки у лізинг

Коментарі

Фінансовий лізинг дозволяє придбати техніку з погашенням вартості протягом певного періоду, а також перекласти турботи щодо реєстрації, страхування, обслуговування та її ремонту на лізингодавця.

Створити успішний бізнес, не маючи грошей на розвиток, надзвичайно складно. І це головна проблема всіх невеликих фермерів. Крім того, їм часто бракує інформації про всі актуальні банківські продукти, про умови та особливості співпраці із фінансовими закладами. Разом із банком ПУМБ Agravery.comрозпочинає спільний проект “Фінансовий гід фермерів”, у якому ми розповімо вам про всі фінансові тонкощі.

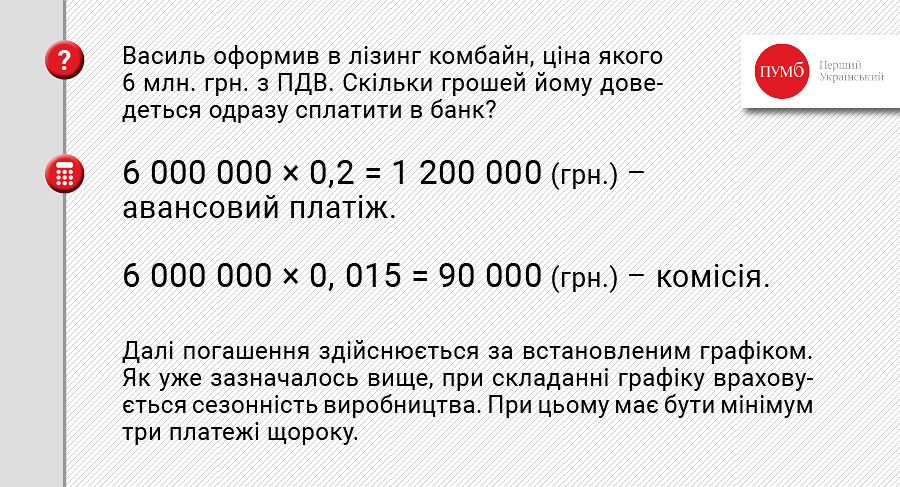

Цьогоріч фермер Василь має намір збільшити посівні площі соняшнику до 300 га. Він планує посіяти високо олеїновий, адже очікує зростання ціни на нього. Щоб отримати максимум доходу, важливо досягти мінімум втрат під час збирання. Для цього Василь хоче купити новий комбайн від іноземного виробника. Але ціна "кусається" – 6 млн грн. Брати кредит під 22% річних і самому займатись придбанням техніки невигідно. Як отримати комбайн? Можна придбати на умовах лізингу – одразу внести аванс, а потім протягом встановленого строку виплачувати залишок і винагороду за користування послугою.

Цьогоріч фермер Василь має намір збільшити посівні площі соняшнику до 300 га. Він планує посіяти високо олеїновий, адже очікує зростання ціни на нього. Щоб отримати максимум доходу, важливо досягти мінімум втрат під час збирання. Для цього Василь хоче купити новий комбайн від іноземного виробника. Але ціна "кусається" – 6 млн грн. Брати кредит під 22% річних і самому займатись придбанням техніки невигідно. Як отримати комбайн? Можна придбати на умовах лізингу – одразу внести аванс, а потім протягом встановленого строку виплачувати залишок і винагороду за користування послугою.

Якщо аграрію потрібні гроші, він іде в банк і бере кредит. А, якщо в пріоритеті заощадити час, можна скористатись лізингом.

З історії

У давнину лізинг фактично ототожнювався з орендою. Перші лізингові операції історики відносять до часів стародавньої держави шумерів, яка існувала 3-2 тис. років до н.е. З глиняних табличок шумерського міста Ур до сьогодні збереглась інформація про те, що храмові священики надавали в оренду фермерам знаряддя праці, землі, водні джерела, волів тощо. Давньогрецький філософ Арістотель в одному з трактатів «Риторики» зазначав, що багатство полягає у користуванні, а не в праві власності. За Середньовіччя у 1066 р. Вільгельм Завойовник орендував кораблі у нормандських судновласників для вторгнення на Британські острови. Ще одна історична згадка свідчить, що у 1248 р. лицар Бонфіс Манганелла Гаета орендував амуніцію для участі у 7-ому Хрестовому поході. Зрештою ця плата значно перевищила початкову вартість амуніції. Уперше термін «лізинг» було вжито у 1877 р. Тоді американська телефонна компанія «Белл» замість того, щоб продавати, вирішила здавати користувачам в оренду телефонні апарати.

Що собою являє лізинг?

Фінансовий лізинг за своєю суттю схожий з орендою майна. Він дозволяє позичити у фінансової установи предмет лізингу на певний час: користуватися і поступово викуповувати.

Банк пропонує аграріям наступні умови лізингу. Спершу аграрію необхідно внести аванс – як правило, від 20% ціни з ПДВ. Потім за встановленим графіком потрібно виплатити решту 80% вартості, а також сплачувати щомісячну винагороду банку за користування послугою. Остання включає в себе річні відсотки за користування послугою, страховий платіж, сервісне обслуговування. Всі турботи щодо утримання техніки може взяти на себе лізингодавець. Звісно, оплачувати їх буде фермер у вигляді щомісячної винагороди банку. Але вартість послуг буде розділена на кількість місяців, протягом яких триватиме лізинг, і головне: заощаджений час. Тобто за те ж страхування не потрібно буде одразу викладати по 50 тис. грн. щороку. Ця сума буде рівномірно розподілена на час дії лізингу і включена до щомісячних платежів, що значно допоможе аграрію. А в разі потреби, лізингодавець займатиметься врегулюванням страхової події. Те саме – з іншими послугами, вартість яких надається банком відповідно до договору лізингу.

Залишкову вартість фермер може погашати у зручний для нього період не менше трьох разів на рік.

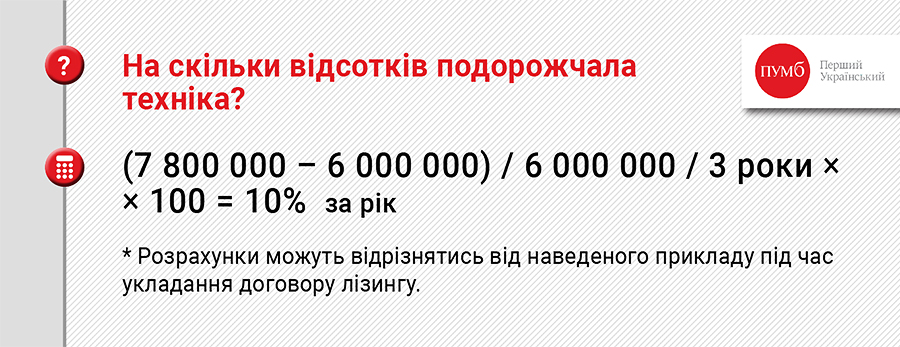

У кінцевому підсумку придбана техніка подорожчає не більше ніж на 7-20% за рік в залежності від обраних умов лізингу.

Читайте також: На пальне і зарплату: як отримати гроші в рамках кредитної лінії?

Як оформити техніку в лізинг?

Аграрій може самостійно обрати техніку, взяти у дилера комерційну пропозицію і звернутися з нею в банк. На основі цього документу та з’ясованих потреб клієнту буде запропонована послуга лізингу з урахуванням максимальної кількості вигід. Або ж фермер може одразу звернутись до банку, висловити свої побажання щодо параметрів техніки та площі обробітку. Тоді фахівці з лізингу запропонують йому оптимальний варіант з кількох схожих пропозицій. «Наприклад, один з чотирьох постачальників запропонував нам компенсаційну знижку. Ми її спрямуємо на зниження вартості ресурсу для клієнта» – зауважує начальник Управління фінансового лізингу ПУМБ Володимир Руденко. Якщо агровиробник зовсім не визначився з брендом, моделями та постачальником, то банк може надати порівняльну таблицю вартості утримання різної однотипної техніки, де будуть враховані також і експлуатаційні витрати. З неї фермер дізнається не лише ціну певних тракторів чи комбайнів, а й те, у скільки йому обійдуться витрати на паливо, сервіс тощо для кожної моделі. Після того, як фермер обере техніку, банк одночасно заключить договір із постачальником на купівлю комбайну, а з агровиробником підпише лізингову угоду.

Хто кому і скільки платить?

Після того як лізингову угоду укладено, аграрій повинен сплатити в банк аванс у розмірі не менше 20%, разову комісію 1,5% від вартості техніки та вартість страхування в залежності від умов страхування.

Василь на початку року уклав договір лізингу на 36 місяців. Основні платежі він буде здійснювати з листопада по лютий. Як може виглядати графік погашення вартості техніки?

Зі схеми видно, що протягом дії договору лізингу сума відшкодування частини вартості коливається від 1000 грн. до 530 000 грн. Колонка «Винагорода» містить у собі річний відсоток від поточної суми заборгованості, вартість реєстрації, страхування та ін. разом. У правій комірці знизу вказана загальна сума всіх лізингових платежів. Так можна порахувати як подорожчала вартість придбаної в лізинг техніки.

Клієнт може достроково погасити борг та не раніше 12-ти місяців відповідно до українського законодавства.

Володимир Руденко зауважує, що деякі конкуренти намагаються привернути увагу клієнтів нижчими річними ставками. Однак в лізингу потрібно звертати увагу на те, на скільки відсотків загалом подорожчає техніка після закінчення дії договору. Адже при низьких річних відсотках в одному банку, сума щомісячної винагороди у ньому може бути більшою, ніж у банку, де ставка вища. Чому так відбувається? Як зазначалось вище, до складу винагороди також входить вартість страхування та різних сервісів з обслуговування техніки. Відтак вони можуть бути дорожчими в банку з невисокою ставкою, і навпаки. Як наслідок, у лізингодавця з нижчими річними відсотками техніка зрештою може подорожчати на більшу суму грошей, аніж у банку з вищими річними відсотками.

Читайте також: Купуй навесні, плати восени: як розрахуватись векселем за насіння та ЗЗР?

Варто зазначити, що умови договору лізингу погоджуються з урахуванням індивідуальних потреб клієнта. Наприклад, фермер не має змоги одразу сплатити 20% вартості техніки. У такому випадку він може внести лише половину авансу. Тоді на інші 10% потрібно буде надати заставу.

Чим привабливий лізинг?

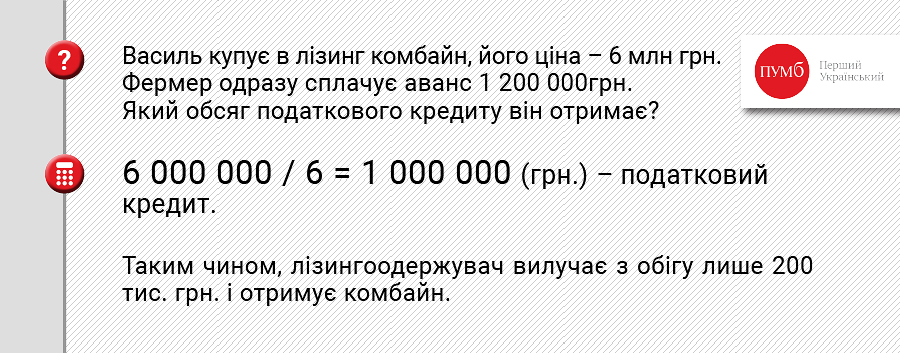

Керівник розвитку продажу Агро ПУМБ Володимир Онищук пояснює, що при оформленні техніки в лізинг покупець отримує податкову накладну одразу на повну вартість.

Якщо під час податкової перевірки будуть виявлені якісь порушення, то на лізингове майно арешт не накладатимуть. Адже воно є власністю лізингодавця, а тому захищене від будь-яких претензій з боку третіх осіб.

У банку ПУМБ малому бізнесу (до 500 га) фінансування на суму до 5 млн грн. надають за прискореною процедурою. Банк приймає рішення до п’яти робочих днів. Також для агровиробників у ПУМБ діє пропозиція лізингу на техніку марки JCB із річною ставкою 7-15%. У рамках цієї програми банк готовий фінансувати господарства площею від 100 га.

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)