Жито для Європи: що стало з традиційною зерновою?

Коментарі

Жито стрімко втрачає свою популярність – площі посівів під зерновою в Україні продовжують скорочуватись уже четвертий рік поспіль, знову і знову понижаючи планку «антирекордних» обсягів виробництва.

Дмитро Дейна, аналітик Української аграрної конфедерації

Жито – традиційна для України та країн СНД культура, яка є не тільки однією з основних кормових, а й широко використовується в харчовій промисловості. Проте жито стрімко втрачає свою популярність – площі посівів під зерновою в Україні продовжують скорочуватись уже четвертий рік поспіль, знову і знову понижаючи планку «антирекордних» обсягів виробництва. Що ж стало причиною втрати вітчизняного титулу «житниці європи» та що продовжує стримувати ринок від розвитку?

В Україні

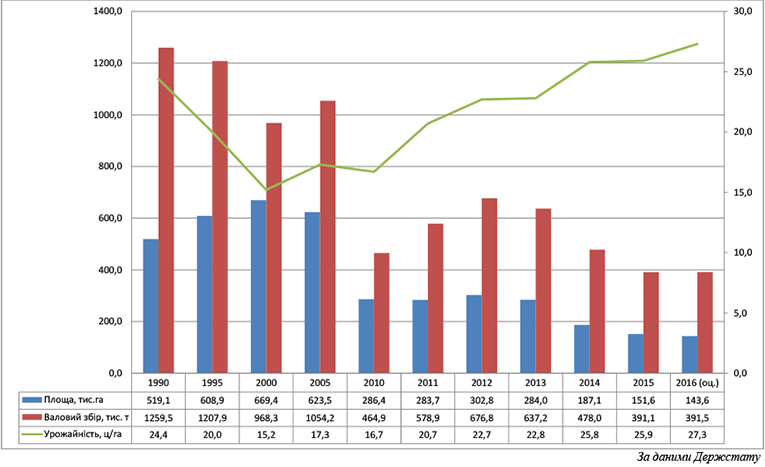

В умовах поновлення рекордів по обсягам зборів зернових в Україні виробництво жита демонструє стабільно негативну динаміку – валовий збір культури, який ще у 2005 році перевищував позначку в 1 млн тонн, у 2016 році склав всього 391,5 тис. тонн (+0,1% в порівнянні з 2015 роком). І в першу чергу в очі кидається динаміка посівних площ, які минулого року сягнули історичного мінімуму – 143,6 тис. га, скоротившись за роки незалежності більш ніж утричі (-69,9%). Єдиним, що втримало минулорічний урожай від антирекорду, стало підвищення врожайності – до 27,3 ц/га (+11,9% в порівнянні з 2015 роком).

Що ж стримує цей ринок від розвитку? В першу чергу порівняно низький рівень рентабельності, який у 2015 році склав всього 21,9% (проти 43,1% в середньому по зернових і зернобобових). Відповідно більшість виробників культури не спеціалізються на ній, відводячи площі під посів за залишковим принципом після пшениці та кукурудзи.

Втім, такі тенденції мають місце не лише в Україні.

В світі

Негативні тенденції в світовому виробництві жита закріпились уже доволі давно – після досягнення історичного максимуму в 1990/91 МР (36,8 млн тонн) його обсяги впевнено пішли на спад. Всього за 20 років глобальне виробництво скотилось до антирекорду, скоротившись більш ніж утричі (до 11,4 млн тонн в 2010/11 МР). Втім, певного роду стабілізація на ринку таки має місце – останні 5 років глобальне виробництво коливається в межах 12-16 млн тонн, поки не претендуючи на черговий антирекорд. Для розуміння причин таких тенденцій потрібно, в першу чергу, розуміти чим же являється жито для світу та де саме воно є найбільш поширеним.

Основними виробниками жита на планеті є Європейський Союз (7,8 млн тонн у 2015/16 МР), Росія (2,1 млн тонн) та Білорусь (0,8 млн тонн). Разом на трійку лідерів галузі припадає близько 87,6% світового виробництва. В той же час ця ж трійка є і основними споживачами культури, з часткою в світовому споживанні понад 86,8%. Україна ж в цих «топах» у 2015/16 МР зайняла четверту (3,2%) та п’яту (3,3%) сходинки відповідно.

Пояснення такого співвідношення між виробництвом та споживанням криється у напрямках використання жита. Найбільш поширеним способом використання є кормове – таким чином житніми запасами розпоряджаються і в країнах СНД, і в ЄС, і а також в Канаді та США. Продовольче використання культури поширене в Україні, Росії та Білорусі, також, втім, маючи місце і в харчопромі країн Євросоюзу. Третім же способом використання зернової є переробка на біоетанол та біодизель – таким чином жито використовують в ЄС, США та Канаді, втім за об’ємами цей спосіб поки суттєво поступається своїм аналогам.

З урахуванням же того, що основну масу виробленої продукції споживають самі країни-виробники, обсяги світової торгівлі є доволі мізерними – за підсумками 2015/16 МР вони склали всього 353 тис. тонн (2,9% від виробництва), і згідно прогнозів, в поточному сезоні це значення має всі шанси на зниження до 321 тис тонн (2,4%).

Основними ж експортерами жита на планеті є Європейський Союз (45,6%), Канада (27,7%) та Росія (13,6%), на які сумарно припадає майже три чверті (73,4%) глобального експорту. Що ж до імпортерів, то найбільшими являються США (66,5%) та ЄС (15,6%), на які приходиться понад 81,7% світового імпорту. Дивлячись на ці дані неважко здогадатись, що основна частина світової торгівлі приходиться на операції ЄС та Канади з США. Яке ж місце України на цьому ринку?

Вітчизняний експорт

За підсумками попереднього маркетингового періоду Україна зайняла четверту позицію серед основних постачальників жита на світовий ринок з часткою 5,9% (21 тис. тонн). Здавалося б не так уж і погано, втім що ж конкретно не дає Україні укріпитися на цьому ринку?

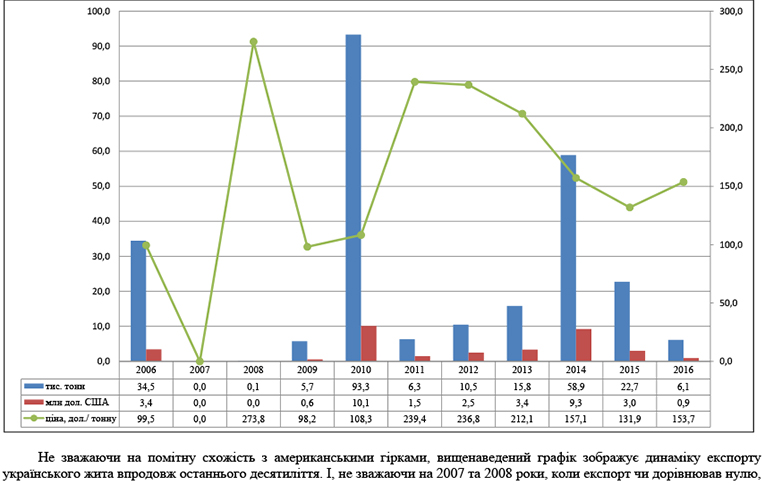

Експорт жита з України, 2006-2016 рр.

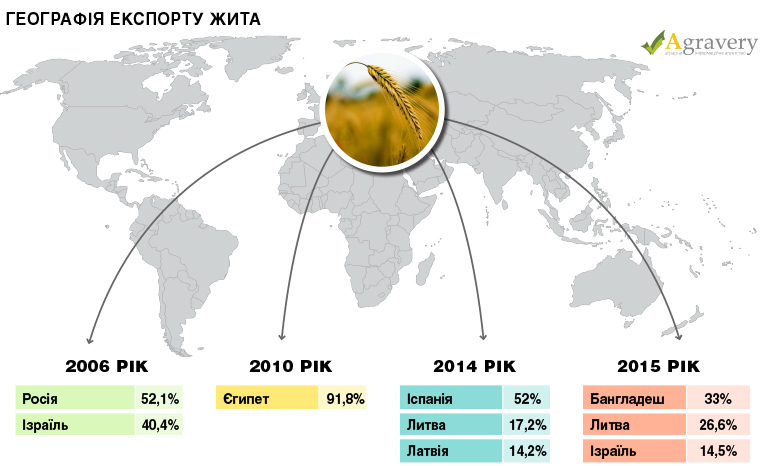

Не зважаючи на помітну схожість з американськими гірками, вищенаведений графік зображує динаміку експорту українського жита впродовж останнього десятиліття. І, не зважаючи на 2007 та 2008 роки, коли експорт чи дорівнював нулю, чи стрімко до нього наближався, відмітити варто 2006, 2010, 2014 та 2015 роки, коли обсяги зовнішньої торгівлі культури були максимальними. Зокрема увагу варто приділити географії експорту:

Характерною особливістю цих років є висока концентрація поставок – переважна більшість обсягів експорту була спрямована в напрямку одного-трьох імпортерів. В решту років торгівля з цими партнерами чи різко скорочувалась, чи взагалі припинялась. І тут криється основна проблема експорту жита – нестабільність.

Основними споживачами культури в світі є країни-виробники, це було з’ясовано трохи вище. Відповідно попит на культуру в світі є не надто великим, особливо для нас – безпосередіх сусідів першої трійки виробників. Попит з боку фактичних та можливих імпортерів то стрибає до неймовірних висот (як, наприклад, з Єгиптом в 2010 році), то знову падає до нуля. В результаті за останнє десятиліття українським виробникам жита так і не вдалося сформувати стійкі звязки з іноземними партнерами. Так, є країни, в які Україна експортує жито частіше (наприклад, Ізраїль, Литву, Польщу), втім, цим каналам не вистачає ані стабільності, ані обсягів.

Підсумки

Нинішню ситуацію на ринку жита важко назвати сприятливою – складнощі при експорті в той час, коли переважна кількість суб’єктів аграрного ринку намагається максимізувати валюну виручку навряд допоможе Україні наростити обсяги виробництва жита. Проте, на даний момент на фоні тривалого скорочення посівних площ можна спостерігати помітний підйом та стабілізацію внутрішніх цін на культуру ($142/тонну-$150/тонну) . Більше того, торік сальдо зовнішньої торгівлі культурою було не на нашу користь – при експорті 6,1 тис. тонн Україною було імпортовано понад 16,3 тис. тонн (94,9% походженням з Білорусі), що, в свою чергу, свідчить про появу дефіциту жита на ринку.

В даній ситуації найбільш підходящими сценаріями для діяльності виробників є:

- Зосередження на потребах внутрішнього ринку, зокрема увагу варто звернути на нарощування виробництва муки – нестача переробних потужностей стримує створення доданої вартості, та, відповідно, і темпи розвитку галузі;

- Акцент на продовольчому використанні та підвищенні рівня якості. Зокрема, варто задуматись над виробництвом органічного жита. Така продукція не тільки є більш конкурентоздатною на міжнародному ринку, а й стимулюватиме споживчий попит на культуру на хвилі набираючого популярність здорового способу життя;

- Розширення географії експорту та поширення культури споживання. Втім, українські експортери і так тільки цим і займаються. Зокрема, не зважаючи на порівняно невеликі об’єми експорту у 2016 році торік українське жито вперше потрапило на ринок Південної Африки (при цьому частка «новачка» в списку імпортерів українського жита одразу склала 87,7%).

фото: Pixabay

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)