Україна аграрна: що відбувається з ринком зернових та олійних (9.07-14.07.2017)?

Що відбувалось з цінами та експортом основних зернових та олійних минулого тижня, розповідає Валерія Пекін, аналітик компанії «Фенікс-Агро».

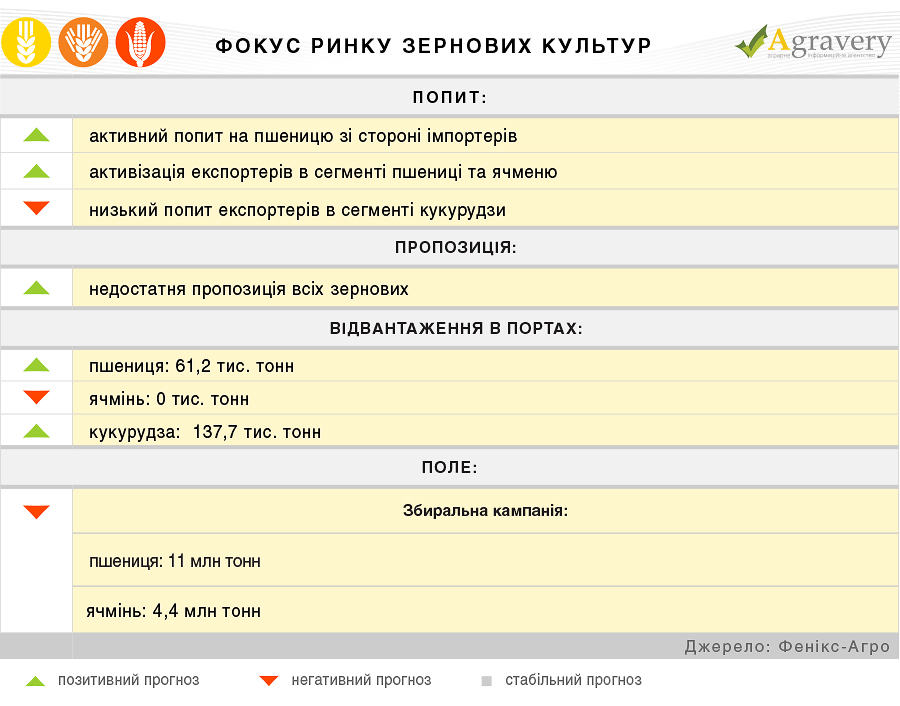

Зерно

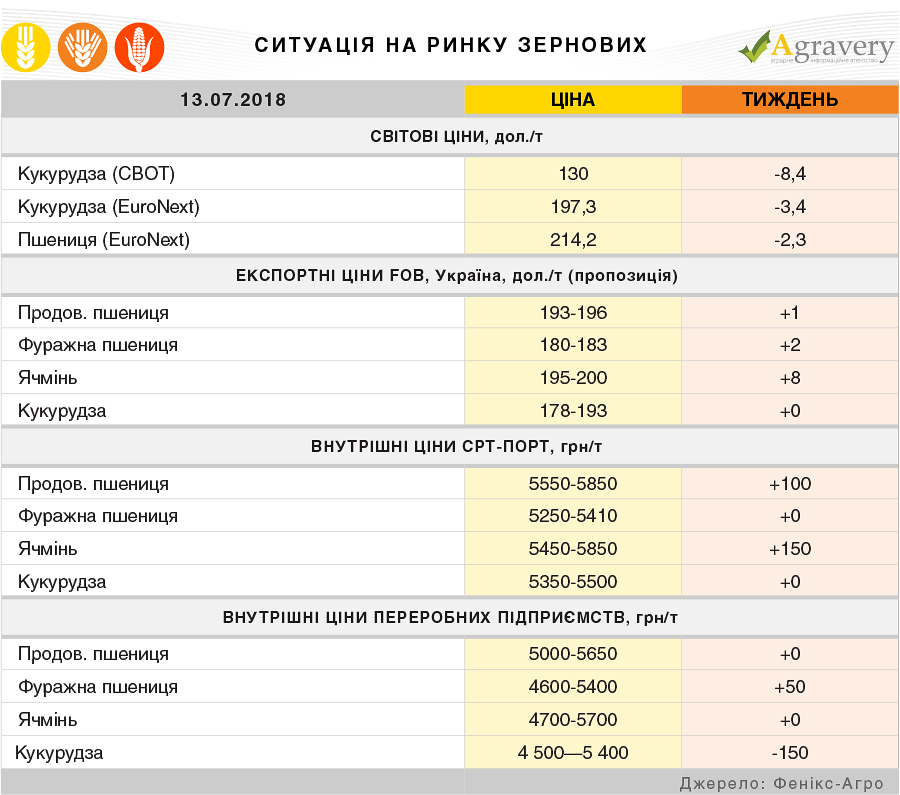

Світовий ринок зернових культур минулого тижня розділився на два періоди. Першу половину тижня ринок завмер в очікуванні оновлених оцінок виробництва зерна в світі від USDA через що за відсутності попиту котирування зернових на головних біржових майданчиках планомірно знижувалися. Але вже 12 липня з публікацією липневого звіту USDA відбулося встановлення нових цінових трендів на зерно. Так, котирування пшениці прийняли зростаючий тренд враховуючи прогноз значного скорочення виробництва пшениці в ЄС в 2018/19 МР - до 145 млн. тонн проти 149,5 млн. тонн за червневим прогнозом і 151,5 млн. тонн в 2017/18 МР. Котирування кукурудзи напроти продовжили падати через підвищення експертами USDA прогнозу світового виробництва кукурудзи в 2018/19 МР на 2 млн. тонн - до 1,054 млрд. тонн, що також на близько 20 млн. тонн перевищує показник в 2017/18 МР (1,033 млрд. тонн)

На українському експортному ринку зберігався ріст цін на пшеницю, обумовлений збільшенням попиту імпортерів, а також підвищенням цін на зернову російського походження, де через відсутність дощів «Совекон» знизив прогноз нового врожаю зерна з 188,6 млн до 113,9 млн т (по пшениці - з 72,5 млн до 69,6 млн т). Таким чином, ціни попиту на пшеницю з протеїном 12,5% зросли на 1-2 дол/т FOB - до 208 дол./т на базисі FOB з постачанням в жовтні. При цьому, враховуючи потенційне збільшенням частки фуражної пшениці в валовому зборі нового урожаю ціни на фураж поступово знижуються другий тиждень поспіль.

В сегменті ячменю за підсумками тижня відбулося значне зростання цін попиту тп пропозиції. Підтримку цінам зробило зниження виробництва даної культури в світі та Україні, а також зберігаються у учасників ринку побоювання щодо якості ячменю врожаю-2018. Таким чином, ціни попиту на український ячмінь досягали діапазону 197-200 дол./т FOB з постачанням в кінці серпня - вересні.

Внутрішній ринок повністю інтегрує зміни експортного. Так, на майданчику СРТ-порт продовжувала домінувати тенденція зростання цін. Підтримку цінам надавали ситуація на зовнішньому майданчику, а також недостатньо активне надходження на ринок зерна нового врожаю на фоні у ряду учасників ринку побоювань щодо кількості та якості зерна нового врожаю.

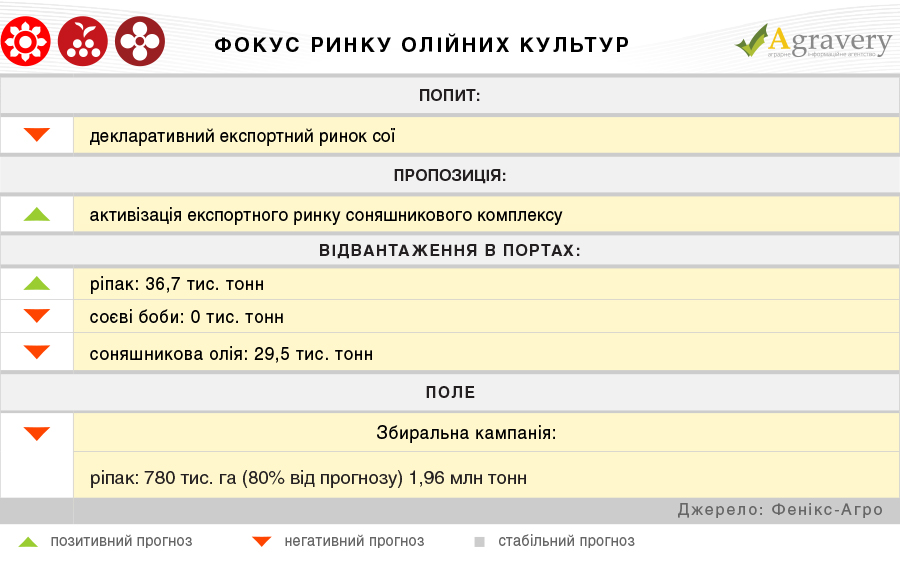

Олійні

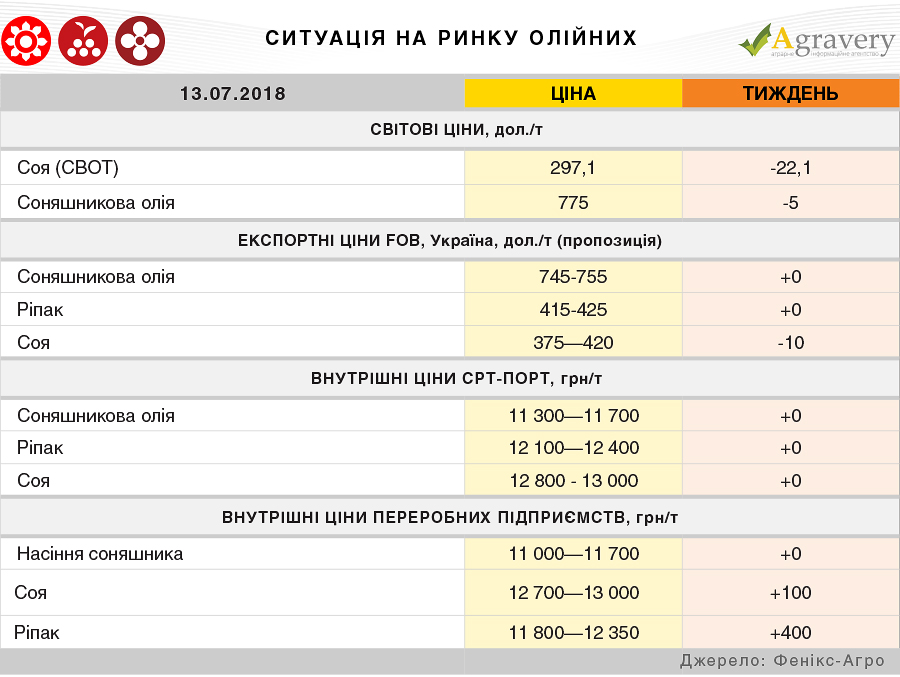

На Чиказькій біржі CME протягом минулого тижня відбулося значне зниження котирувань соєвого комплексу. Котирування сої знизилися на 22,1 дол./т, соєва олія втратила 20,5 дол./т, соєвий рот – 15,2 дол./т. Фундаментальні фактори зниження цін:

торговий конфлікт між США і КНР - президент США Дональд Трамп заявив про можливе додаткове підвищення мит на 10% на ряд китайських товарів загальною вартістю $ 200 млрд.

підвищення експертами USDA липневого прогнозу світового виробництва соєвих бобів в 2018/19 МР до 359,5 (+4,3) млн. тонн.

З огляду на кон’юнктуру світового ринку та низький попит на українську сою ціни на неї на світовій арені знизились – до 350 дол./т на базисі СРТ, що на 8 доларів на тонні менше ніж тижнем раніше. В свою чергу, ціни на українську соєву олію та соєвий шрот ще не почали інтегрувати світові зміни, тож залишились без змін та зафіксувалась на рівні 690 дол/т та 390 дол./т на базисі FOB відповідно.

Події на ринку сої не оминули світовий ринок соняшникової олії. В головній торгівельній площадці соняшникової олії котирування на продукт знизилися на 5 дол./т і зафіксувалися на рівні 775 дол./т на базисі FOB Роттердам.

Імпортери української олії реагуючи на зовнішні зміни знизили діапазон цін попиту на соняшникову олію до 730-735 дол./т FOB. При цьому українські виробники зважаючи на кінець сезону та скорочення пропозицій залишали ціни пропозицій в попередніх межах – 745 – 755 дол./ т FOB. Варто відзначити, соняшникова олія з нового урожаю соняшника на сьогоднішній день оцінюється в діапазоні 715-725 дол./т FOB з поставкою в жовтні-грудні.

Цікавою видається ситуація на експортному ринку соняшникового шроту: не зважаючи на кон’юнктуру світового ринку шротів, українські виробники минулого тижня вирішили збільшити ціни пропозицій на 5 доларів – до 250 – 260 дол./т, аргументуючи це сезонним скороченням пропозицій на ринку.

Внутрішній ринок України поки утримується від суттєвих цінових змін. Головним фактором ціноутворення на сировину та продукти переробки олійних є сезонне скорочення пропозицій сировини від аграріїв. Сьогодні ми хочемо відзначити незначну активізацію ринку сировини, у більшості переробників вичерпалися попередньо накоплені запаси. Таким чином, реальні закупівлі соняшнику та сої відбуваються за максимальними декларованими цінами.

Внутрішні ціни на соняшниковий шрот зважаючи на активний попит та позитивні тенденції на експортному ринку за підсумками звітного тижня підвищилися – до 8000 – 8500 грн/т на умовах самовивозу з заводу. В сою чергу відпускні ціни на соєвий шрот на фоні скорочення попиту дещо знизилися та за підсумками звітного періоду опинилися в діапазоні 14200 – 14700 грн/т EXW.

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com, на сторінці Facebook, у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected].

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)