Україна аграрна: що відбувається з ринком зернових та олійних (26.11 - 30.11.2018)?

Що відбувалось з цінами та експортом основних зернових та олійних минулого тижня, розповідає Валерія Пекін, аналітик компанії «Фенікс-Агро».

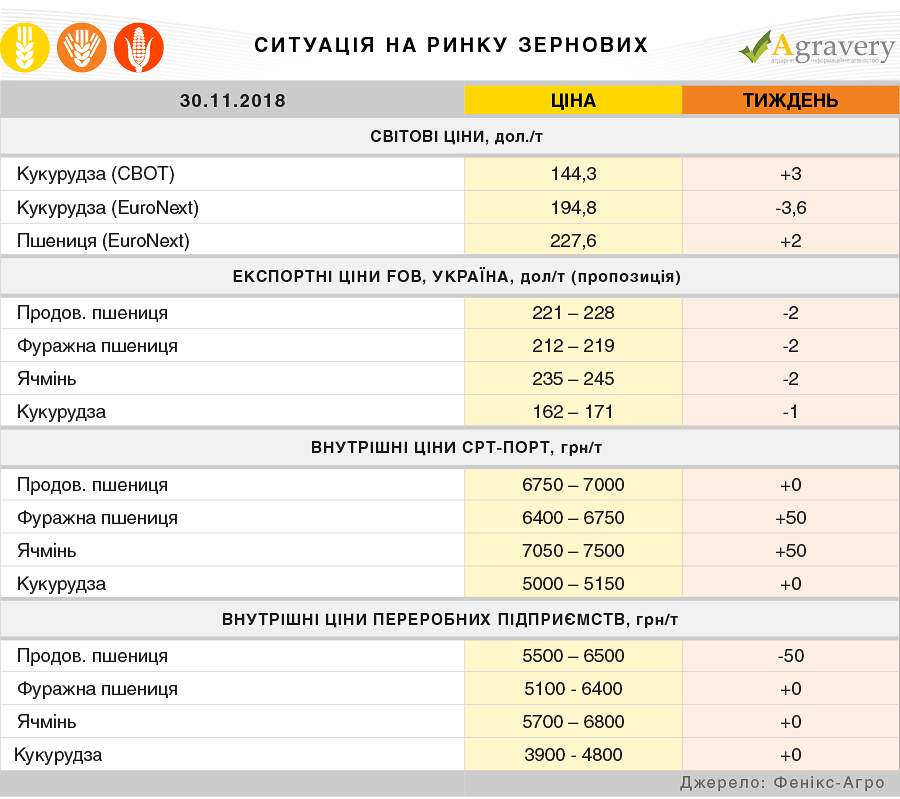

Ринок зернових

Минулого тижня котирування пшениці на головних біржових майданчиках пішли вгору на фоні активного попиту імпортерів. А саме, закупівля Єгиптом 120 тис. тонн американської пшениці у приватних експортерів вплинула на котирування американської пшениці, а європейській зерновій додала в ціні закупівля Алжиром 600 тис. тонн пшениці, в тому числі з Франції. Високий тижневий експорт кукурудзи з США та висока активність спекулятивних продажів на біржі СВОТ підтримували котирування кукурудзи в світі.

Експортний ринок України продовжує бути напруженим через введення воєнного стану в ряді областей. За словами учасників ринку, відвантаження агропродукції з українських портів здійснювалися згідно з раніше укладеними контрактами, при цьому активність укладення нових угод на постачання зерна невисока.

Найактивнішою експортною культурою є фуражна кукурудза, при цьому попит на неї дещо знизився. За підсумками минулого тижня ціни попиту знизилися на 1 долар на тонні та встановилися в області 169 дол./т на базисі FOB.

Внутрішній ринок знаходиться під впливом коливань на валютному ринку, де гривня почала укріплюватися тільки в кінці тижня. Також проблеми логістики лишаються актуальними в ціноутворенні на зерновому ринку України.

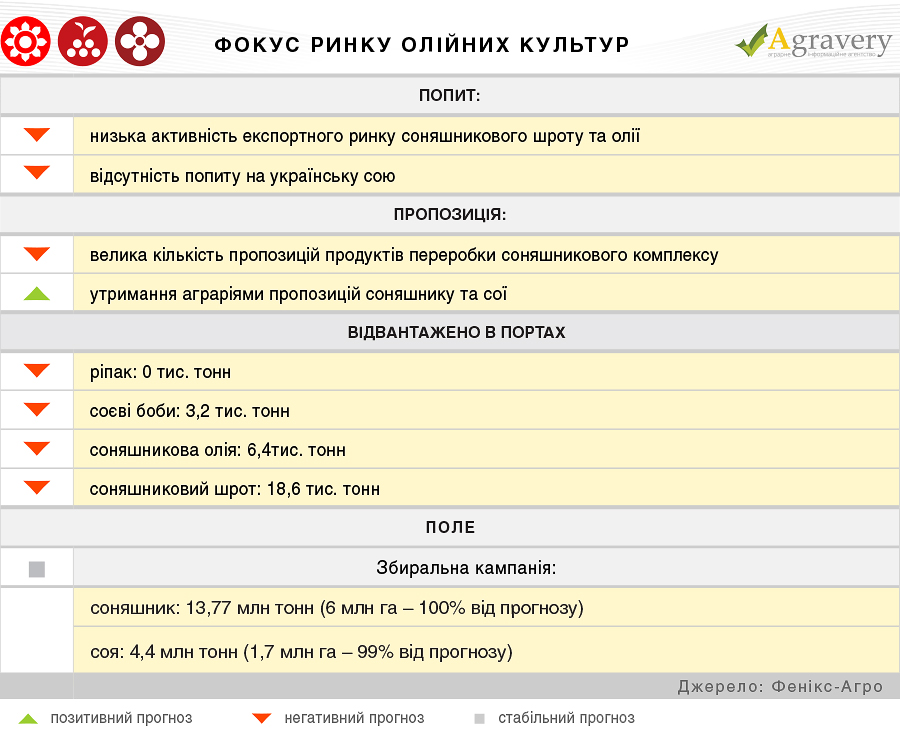

Ринок олійних

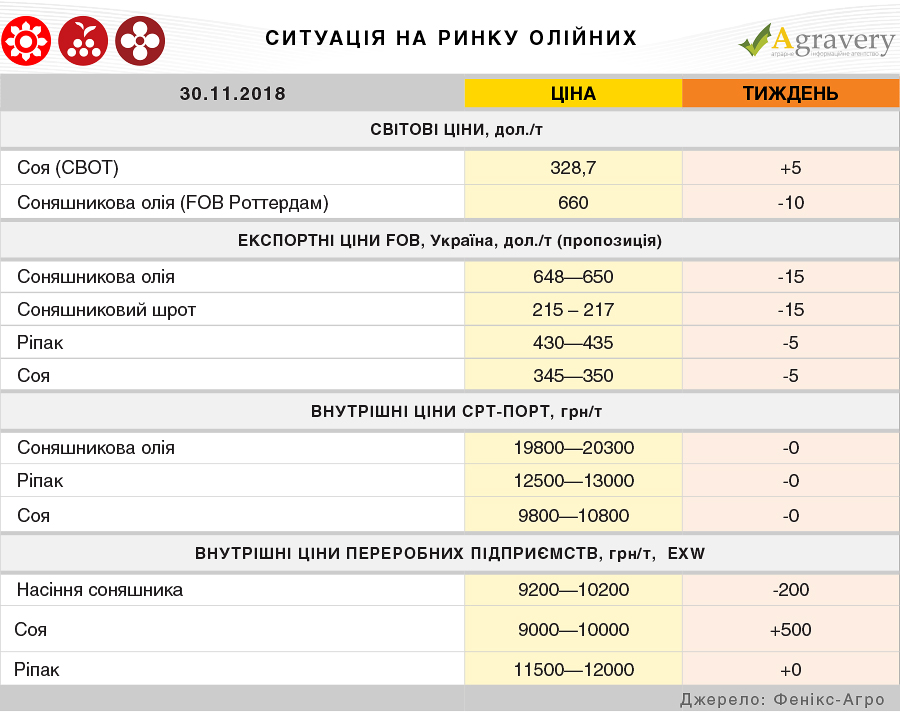

Впродовж листопада котирування сої на Чиказькій біржі СВОТ зростали. Минулий тиждень не став винятком і після незначного падіння американська соя подорожчала на 5 доларів на тонні. Настільки істотне зростання ф'ючерсів олійної був обумовлений тим, що аналітики USDA в своєму останньому звіті знизили прогноз посівних площ під соєю в 2018 р на 1% в порівнянні з більш ранніми прогнозами - до 88,9 млн. акрів. При цьому оновлена оцінка також поступається торішньому показнику (90,1 млн. акрів). Це могло би бути позитивним фактором для зростання цін на рослинну олію в світі, але його продовжує нівелювати ситуація на ринку нафти, котирування якої продовжують знижуватися.

Експортний ринок України зазнає подальше зниження цін на соняшникову олію на фоні тенденцій світового ринку рослинних масел, а також неактивного попиту імпортерів на даний продукт. Так, за підсумками тижня ціни попиту на українську соняшникову олію на базисі поставки FOB знизилися до кінця звітного періоду до 620-622 дол./т (поставка в грудні-березні).

На експортному ринку соняшникового шроту також спостерігалося зниження цін на всіх базисах продажів, що пояснювалося достатньою кількістю пропозицій шроту і зменшенням попиту основних країн-імпортерів. Так, ціни попиту знизилися до 205-210 дол./т на базисі поставки FOB (-15-18 дол./т) і до 198-200 дол./т на умовах СРТ. На умовах поставки DAP ціни попиту знизилися до 230-235 дол./т DAP-Польща і 240-245 дол./т DAP-Білорусь з поставкою в грудні.

Експортний ринок соєвих бобів лишається малоактивним, трейдери практично не закуповують українську сою. В сегменті соєвого шроту відзначається поки стабільність цін попиту та пропозиції, але в подальшому найвірогідніше їх зниження через велику кількість пропозицій на світовому ринку.

На внутрішньому ринку сировини в сегменті насіння соняшника відзначалося зниження цін переважно внаслідок знижувальної тенденції на експортному ринку нерафінованої соняшникової олії. Аграрії в більшості випадків утримуються від продажу сировини, вважаючи ціни на олійну неприйнятно низькими. Попит з огляду на те, що багато переробників раніше сформували запаси сировини, а також на тлі зниження цін і низької активності торгівлі на експортному ринку продуктів переробки соняшнику був помірним.

Дещо протилежна ситуація на ринку соєвих бобів, де відзначається активний попит. Так, враховуючи низьку активність аграріїв в даному сегменті, переробники були вимушені збільшити закупівельні ціни.

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)