Україна аграрна: що відбувається з ринком зернових та олійних (08.10 - 12.10.2018)?

Що відбувалось з цінами та експортом основних зернових та олійних минулого тижня, розповідає Валерія Пекін, аналітик компанії «Фенікс-Агро».

Огляд ринку зернових

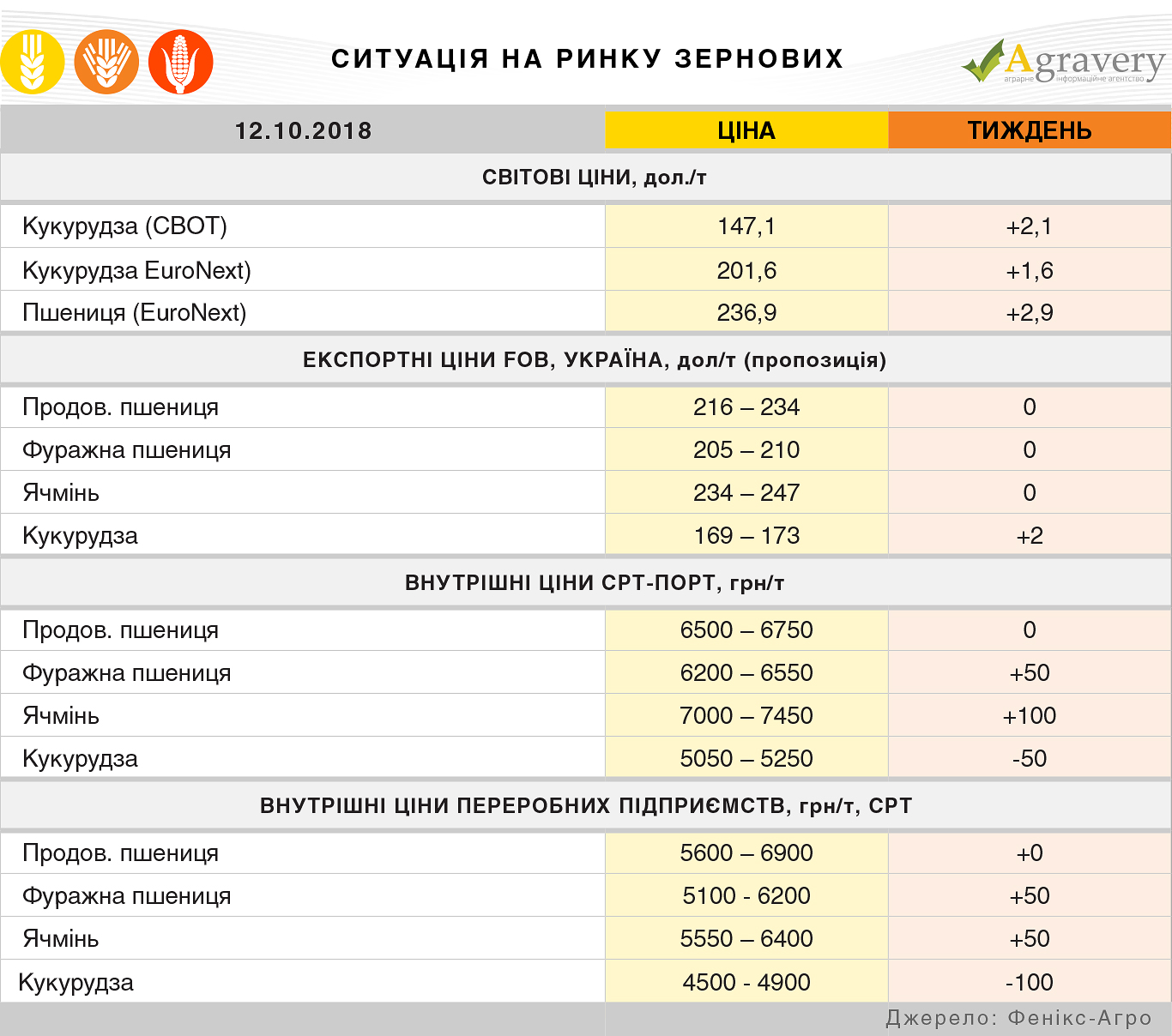

На європейському ринку пшениці тиждень закінчився зростанням котирувань. Основним приводом для росту ціни на пшеницю стало чергове зниження прогнозу світового виробництва пшениці в 2018/19 МР на 2 млн. тонн - до 730,9 млн. тонн. Жовтневий звіт USDA також підтримав і американський ринок кукурудзи. А саме, зниження прогнозу виробництва кукурудзи в США в сезоні-2018/19 до 375,3 млн. тонн проти 376,6 млн. тонн, очікуваних раніше, призвело до зростання котирувань на американську кукурудзу до 147,1 дол./т, що на 2,1 долари більше, ніж тижнем раніше.

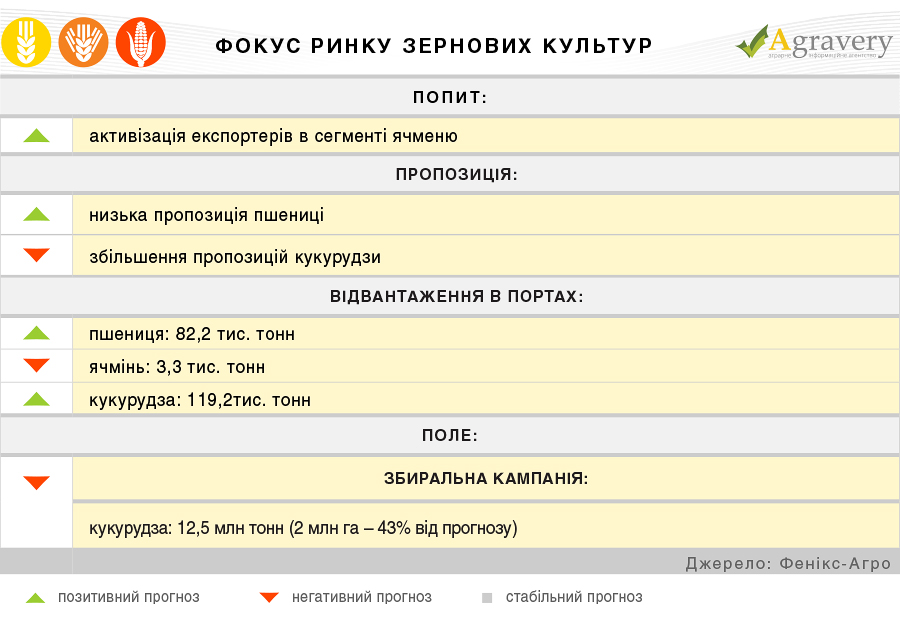

Експортний ринок України в сегменті пшениці, спостерігаючи за світовими тенденціям, поки лишався стабільним. При цьому основну підтримку цінам надавала кон'юнктура внутрішнього ринку. Так, в кінці звітного періоду ціни попиту на зернову з протеїном 12,5% з поставкою в грудні незначно виросли і досягли 232 дол./т на базисі FOB.

В сегменті кукурудзи відзначається зростання попиту імпортерів на зернову. Тож, враховуючи даний фактор за підтримки зростаючого тренду на світовому ринку, ціна української кукурудзи за тиждень збільшилася в середньому на 2 долари на тонні і досягла діапазону 169 – 173 дол./т на базисі FOB. Проте, експортери, оперуючи на внутрішньому ринку, не поспішають підвищувати закупівельні ціни, що пов’язано зі збільшенням пропозицій на ринку за рахунок активної фази збиральної кампанії в країні. Таким чином, портові ціни на кукурудзу за тиждень знизилися – до 5050 – 5250 грн/т на базисі СРТ-порт.

За тиждень значно зросли портові ціни на фуражний ячмінь. В першу чергу це пов’язано з зростанням темпів відвантаження зернової на експорт та внутрішніми логістичними проблемами.

В подальшому в короткостроковій перспективі на експортному ринку очікується помірне зростання цін в усіх сегментах зернових. При цьому на внутрішньому ринку в сегменті кукурудзи інтеграції експортного росту очікувати не варто через велику кількість пропозицій нового урожаю.

Огляд ринку олійних

Впродовж минулого тижня світовий соєвий комплекс лишався стабільним і лише на кінець звітного періоду зазнав незначного зниження. Причинами зниження цін стало декілька фундаментальних факторів:

- підвищення прогнозу врожайності соєвих бобів в США в 2018/19 МР до 53,1 (+0,3) бушеля/акр

- різке зниження цін на нафту

- зниження експорту соєвої олії з основних країн-експортерів у вересні до мінімального рівня за останні 3 місяці - 626 тис. тонн.

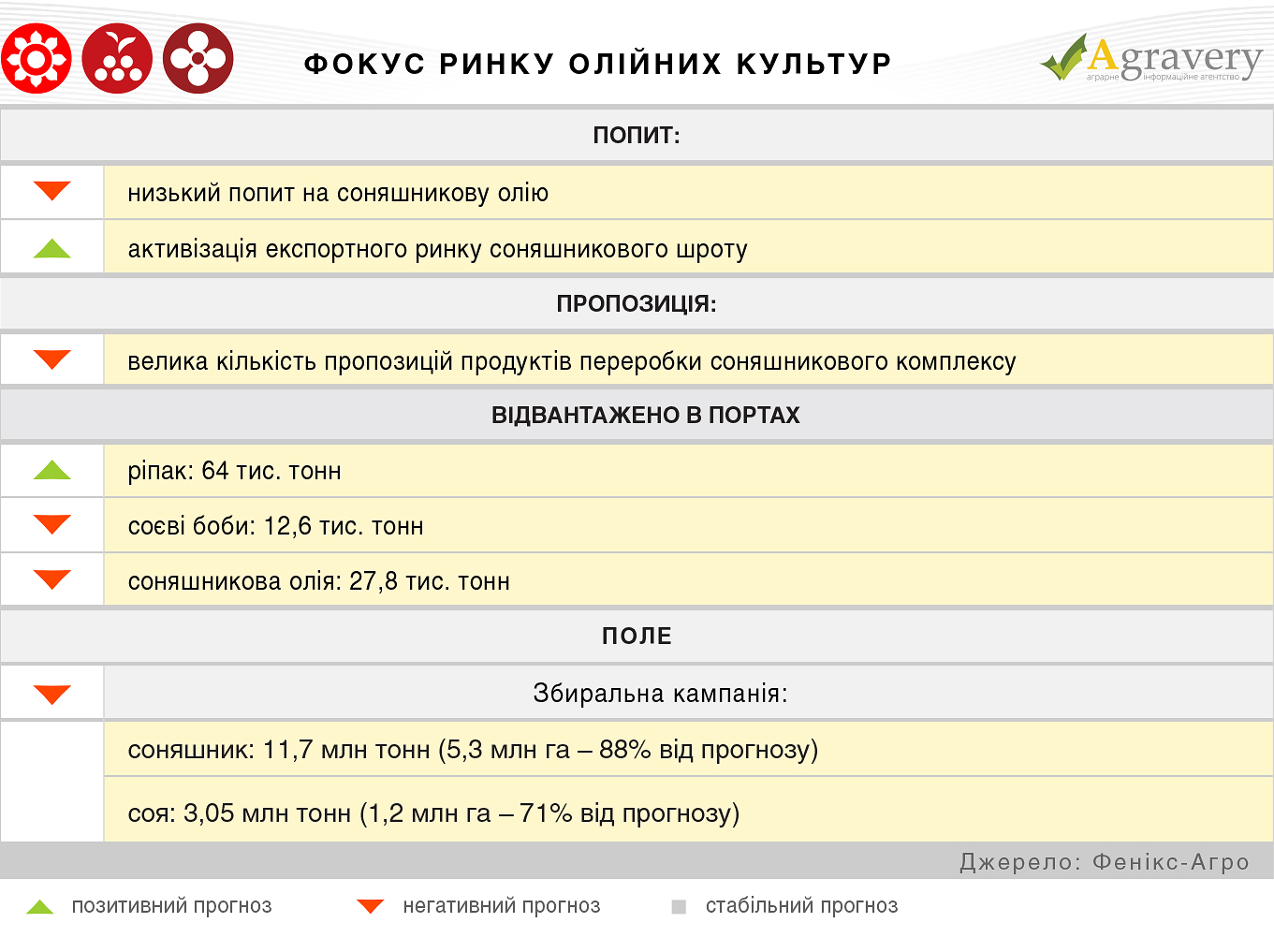

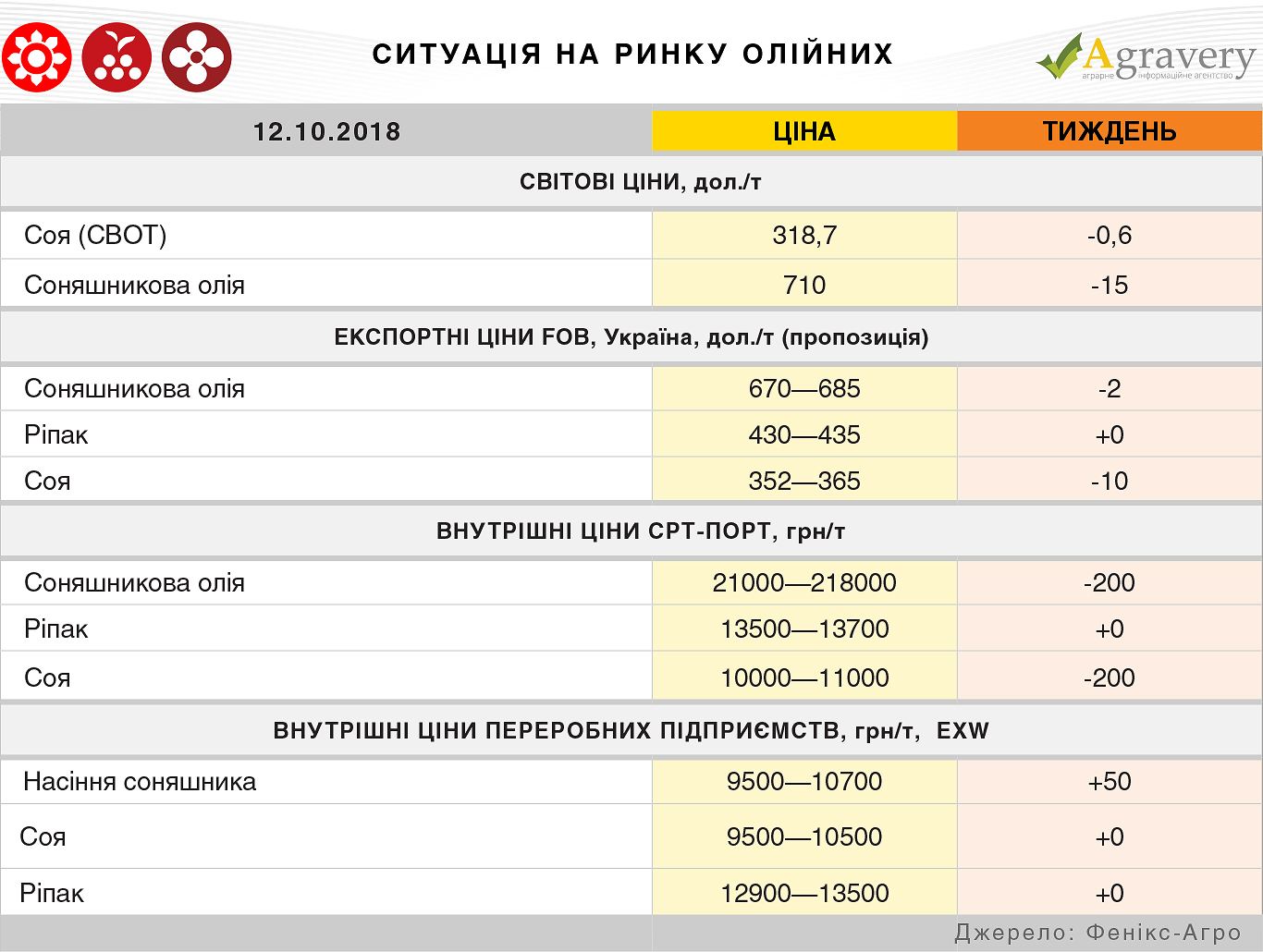

Європейський ринок соняшникової олії зазнав значного зниження на фоні низького попиту на продукт. Таким чином, за підсумками тижня вартість соняшникової олії на базисі FOB Роттердам встановилась на рівні 710 дол./т, що на 15 доларів нижче ніж тижнем раніше.

На експортному ринку України фіксувалася низхідна цінова тенденція в зв'язку з аналогічною динамікою на світовому ринку рослинних олій, а також невисоким попитом при великій кількості пропозицій. На базисі поставки FOB ціни попиту на українську соняшникову олію до кінця тижня знизилися в середньому на 10 доларів на тонні і в основному не перевищували 660-665 дол./т (поставка в листопаді-грудні).

Протилежна ситуація на експортному ринку соняшникового шроту. За рахунок активізації попиту на продукт ціновий тренд змінився та ціни почали зростати.

З огляду на кон’юнктуру світового ринку та низький попит на українську сою ціни на неї на світовій арені знизились – до 330 дол./т на базисі СРТ, що на 10 доларів на тонні менше, ніж тижнем раніше. В свою чергу, ціни на українську соєву олію та соєвий шрот ще не почали інтегрувати світові зміни, тож залишились без змін та фіксувалась на рівні 620 дол/т та 375 дол./т на базисі FOB відповідно.

Внутрішній ринок України поки утримується від суттєвих цінових змін. Головний фактор ціноутворення на сировину в поточний момент сезону - збільшення пропозицій сировини від аграріїв, поступово відступає, адже збиральна кампанія соняшника та сої в Україні добігає кінця. Внутрішні ціни на продукти переробки в більшій мірі лишалися стабільними. В подальшому суттєвих змін на внутрішньому ринку не прогнозується.

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)