Україна аграрна: що відбувається з ринком зернових та олійних (04.02 - 08.02.2019)?

Що відбувалось з цінами та експортом основних зернових та олійних минулого тижня, розповідає Валерія Пекін, аналітик компанії «Фенікс-Агро».

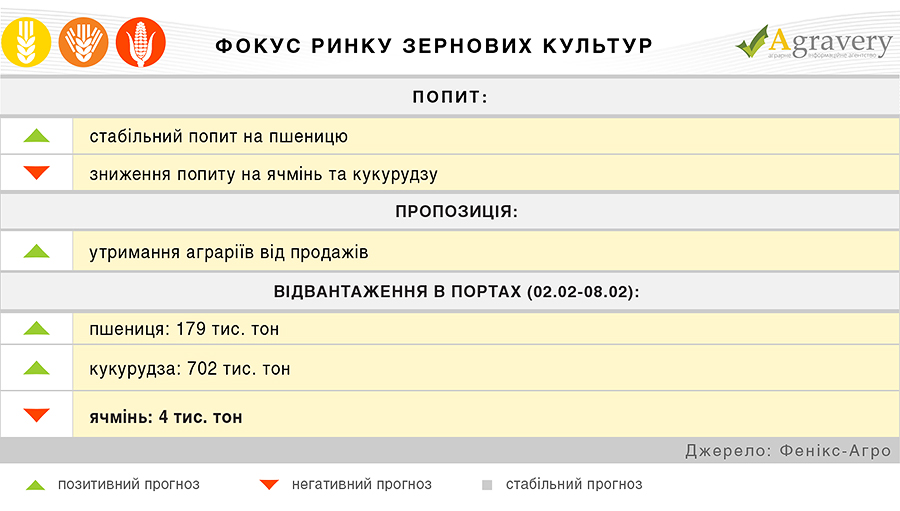

Ринок зернових

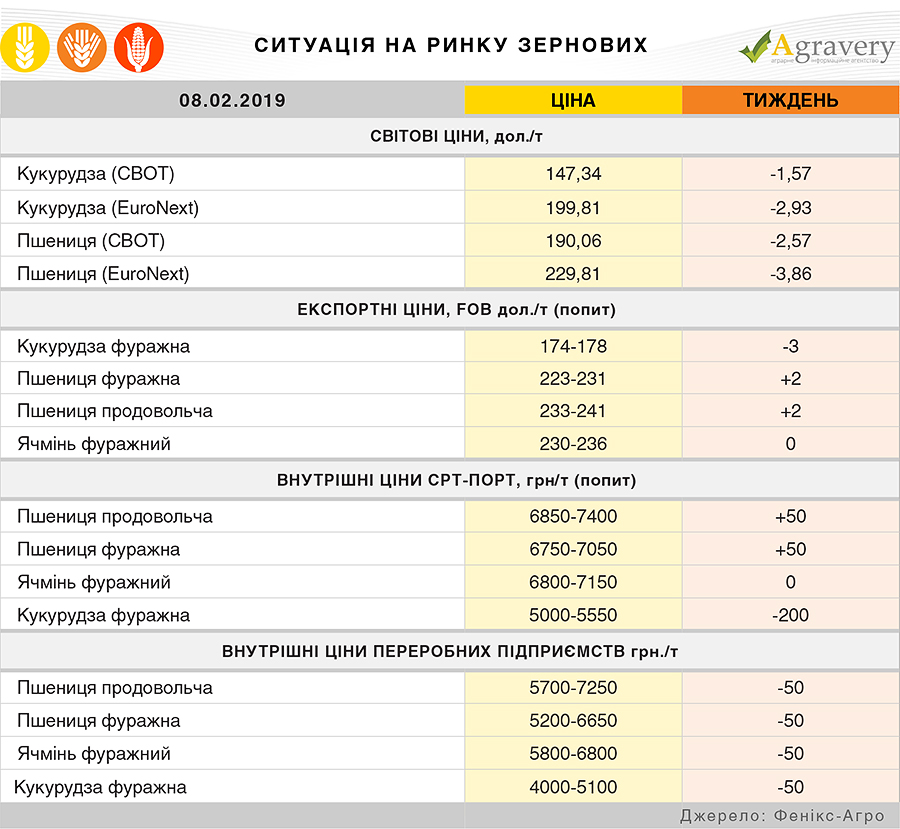

Впродовж минулого тижня котирування зернових на основних світових майданчиках розвивались в знижувальному напрямку. Ціна пшениці на ринку CBOT вкінці тижня впала до 190,06 дол./т (-2,57). Причиною цього став прогноз експертів USDA про підвищення виробництва пшениці в поточному маркетинговому році. Внаслідок цього знизились і доларові котирування пшениці на ринку EuroNext, які на кінець тижня встановились на рівні 229,81 дол./т (-3,86). Також на здешевлення європейської пшениці вплинув низький тижневий експорт зернової з ЄС.

Ціна кукурудзи на ринку CBOT на кінець звітного тижня знизилась до 147,34 дол./т (-1,57), внаслідок росту прогнозів урожаю в Аргентині та поступового зменшення попиту на зернову на ринку США. Проте підтримку цінам забезпечує високий експорт із США.

На експортному ринку України (FOB) спостерігається різнонаправлена ситуація. Ціни на кукурудзу, слідуючи тенденції світового ринку, впали в середньому на 3 дол./т (174-178). Відзначається, що інтерес імпортерів поступово зменшується, тому подальшого підвищення не очікується. Проте, зберігається тенденція росту цін в сегменті фуражної (+2) та продовольчої (+2) пшениці. Головним чином, підтримку цінам забезпечив єгипетський тендер на закупку 60 тис. тонн зернової з України. Низький попит на ячмінь продовжує тиснути на його ціну, яка продовжує триматись в діапазоні 230-236 дол./т.

Ціни на внутрішньому ринку на базисі CPT-порт зберігають тенденцію, встановлену на експортному ринку. Кукурудза втратила в ціні в середньому на 200 грн/т (5000-5500), чому сприяла не лише кон’юнктура світового ринку, а і ситуація на валютному ринку України. Проте, аграрії утримуються від продажів крупнотоннажних партій, очікуючи продовження росту цін. Ціна продовольчої (+50) та фуражної (+50) пшениці зберігає свій підвищувальний тренд, але вкінці тижня в даному напрямку спостерігалось деяке зниження через укріплення гривні. Прогнозується, що ціни будуть розвиватись під впливом світової кон’юнктури. Ціна на фуражний ячмінь залишається на рівні 6800-7150 грн/т, значних змін в майбутньому не очікується.

Ціни від переробних підприємств впродовж тижня значно не змінились. Лише деякі борошномельні підприємства підвищували ціни продовольчої пшениці для активізації пропозицій. Однак переробники південного регіону озвучували знижені ціни через сформовані запаси сировини. Ціна продовольчої пшениці встановилась в діапазоні 5700-7250 грн/т (-50). Разом з тим, знизилась ціна і фуражної пшениці в середньому на 50 грн/т (5200-6650). Через недостатній попит в секторі фуражного ячменю переробники вважали за необхідне знижувати ціни в середньому на 50 грн/т (5800-6800). В сегменті фуражної кукурудзи переробники аналогічно зменшували ціни через їх зменшення на експортному ринку. Цінові пропозиції озвучувались в діапазоні 4000-5100 грн/т (-50).

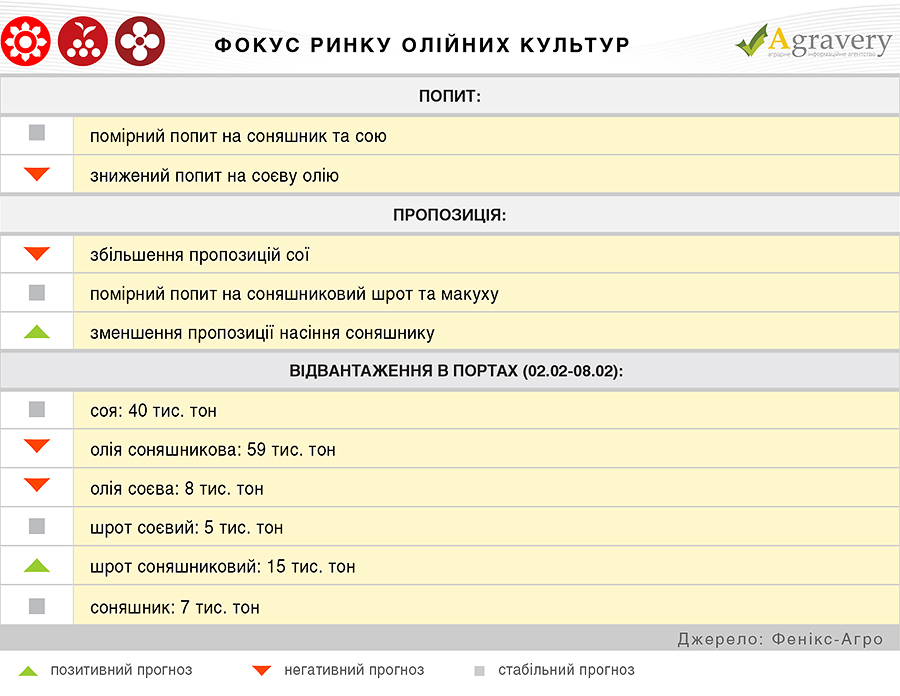

Ринок олійних

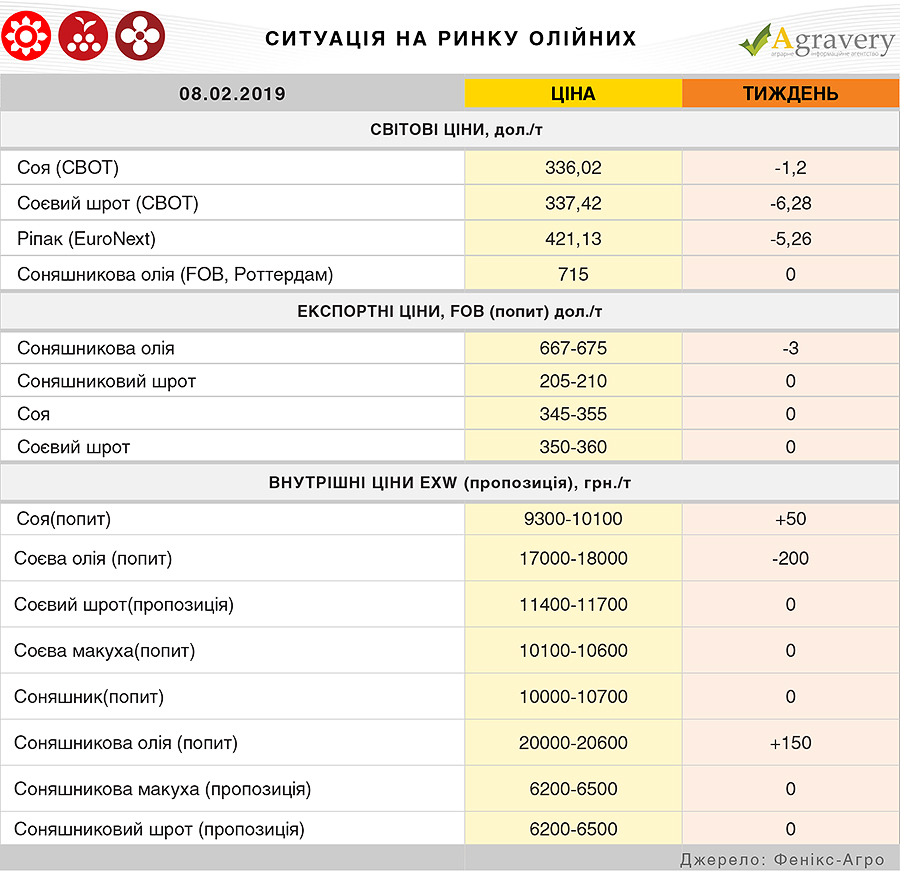

На основних світових ринках олійних культур спостерігалась низхідна тенденція котирувань. Ціна соєвих бобів на ринку CBOT, не зважаючи на підвищувальний тренд в середині тижня, на кінець тижня встановилась на рівні 336,02 дол./т (-1.2). Як відзначається, причиною зниження стала заява Дональда Трампа про можливе перенесення зустрічі щодо заключення торгових відносин з Китаєм. Слідом за соєю значно впали котирування соєвого шроту (CBOT) до 337,42 дол./т (-6,28). Ще однією причиною падіння котирувань соєвого шроту стало прогнозоване зменшення попиту на корм збоку Китаю через епідемію свинячого грипу та подальше скорочення поголів’я в країні.

Також повертається до свого сталого рівня ціна на ріпак на ринку EuroNext, котирування якого впали до 421,13 дол./т (-5,26). Однак, повідомляється про зменшення валового збору культури в ЄС через скорочення посівних площ в поточному маркетинговому році, що може забезпечити підтримку котирувань в майбутньому.

Ціна соняшникової олії на базисі FOB Роттердам зросла до 715 дол./т. Оператори ринку очікують подальшого підвищення ціни через укріплення цін на нафту та прогнозоване підвищення котирувань пальмової олії.

На експортному ринку України значних цінових змін впродовж звітного тижня не спостерігалось. Зниження відзначалось тільки в сегменті соняшникової олії на 3 дол./т (667-675) через помірний попит імпортерів на фоні великої кількості пропозицій. Ціна соняшникового шроту залишилась незмінною - 205-210 дол./т на базисі FOB. Активізації торгової діяльності не спостерігалось, тому підвищення ціни на корм не прогнозується.

На експортному ринку соєвого комплексу значних змін не відбулось. Так, соєві боби торгувалися за цінами в діапазоні 345-355 дол./т, соєвий шрот - 350-360 дол./т на базисі FOB

На внутрішньому ринку України (EXW) в сегменті соняшникового насіння спостерігається стабільна цінова ситуація, проте не виключене падіння цін через аналогічну ситуацію на експортному ринку. В секторі соняшникової олії (20000-20600 грн/т) спостерігається незначне підвищення мінімальних цін, незважаючи на зниження експортних. Підтримку цінам забезпечила невелика кількість пропозицій товару. На ринку соняшникового шроту та макухи змін не відзначалось.

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)