Україна аграрна: що відбувається з ринком зернових та олійних (03.12 - 07.12.2018)?

Що відбувалось з цінами та експортом основних зернових та олійних минулого тижня, розповідає Валерія Пекін, аналітик компанії «Фенікс-Агро».

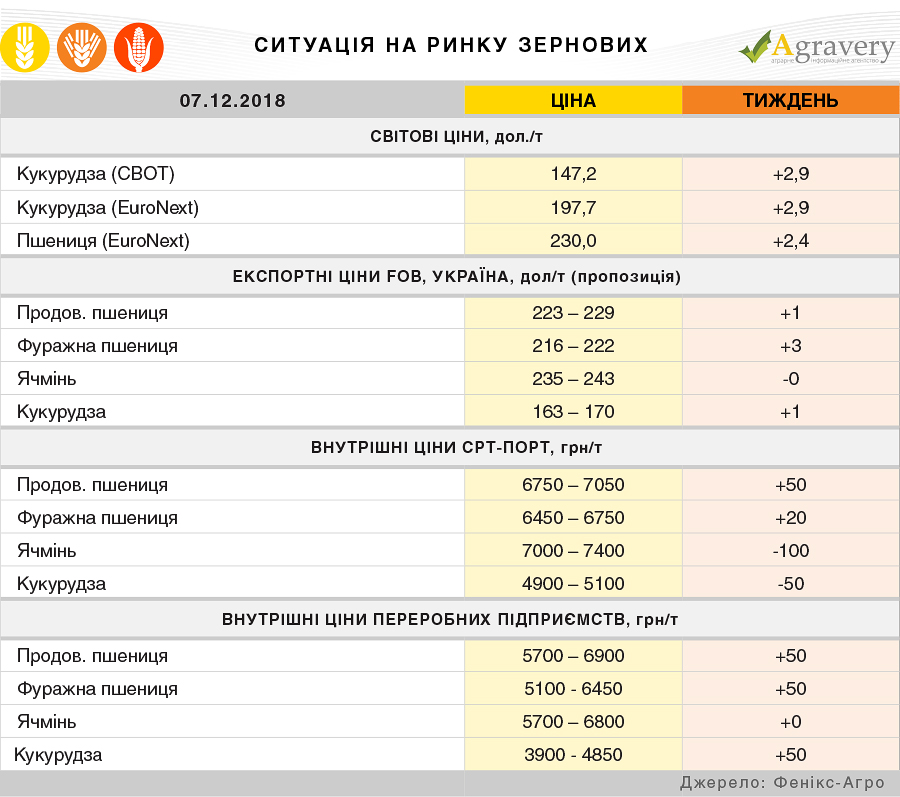

Ринок зернових

За підсумками попереднього тижня зернові котирування на головних зернових майданчиках зросли. Зниження експертами FAO прогнозу світового виробництва пшениці в 2018/19 МР до 725,1 (-2,8) млн. тонн та біржова активність підтримали ринок пшениці. Проте низькі темпи експорту американської пшениці на світові ринки, які в поточному сезоні оцінюються в 10,4 млн тонн, що є мінімальним показником за останні 15 років та затримка Єгиптом акредитивів на виплату закуплених партій пшениці, в тому числі з США надавали на нього тиск.

На біржі Чикаго СВОТ котирування кукурудзи розвивалися в підвищувальній ціновій тенденції. Саме збереження високого експорту кукурудзи з США на світові ринки та висока активність спекулятивних продажів на біржі стали підвищувальним фактором даного сегменту.

На експортному ринку України фіксувалося підвищення цін на пшеницю, викликане, перш за все, зростанням котирувань на світових біржах. Найбільш істотне зростання цін відбулося в сегменті фуражної пшениці через більш стабільний попит на неї. При цьому, низькі темпи торгівлі сприяли зниженню максимальних цін на ячмінь.

Незважаючи на невелике зменшення попиту імпортерів, найбільш активної експортної культурою залишалася фуражна кукурудза. Пропозиції зерновий часто надходили за цінами в межах 163-170 дол./т FOB з постачанням в грудні, що трохи вище цін попереднього тижня.

На внутрішньому ринку відзначається значне скорочення пропозиції. На сьогоднішній день аграрій утримується від продажів зерна, очікуючи зростання закупівельних цін.

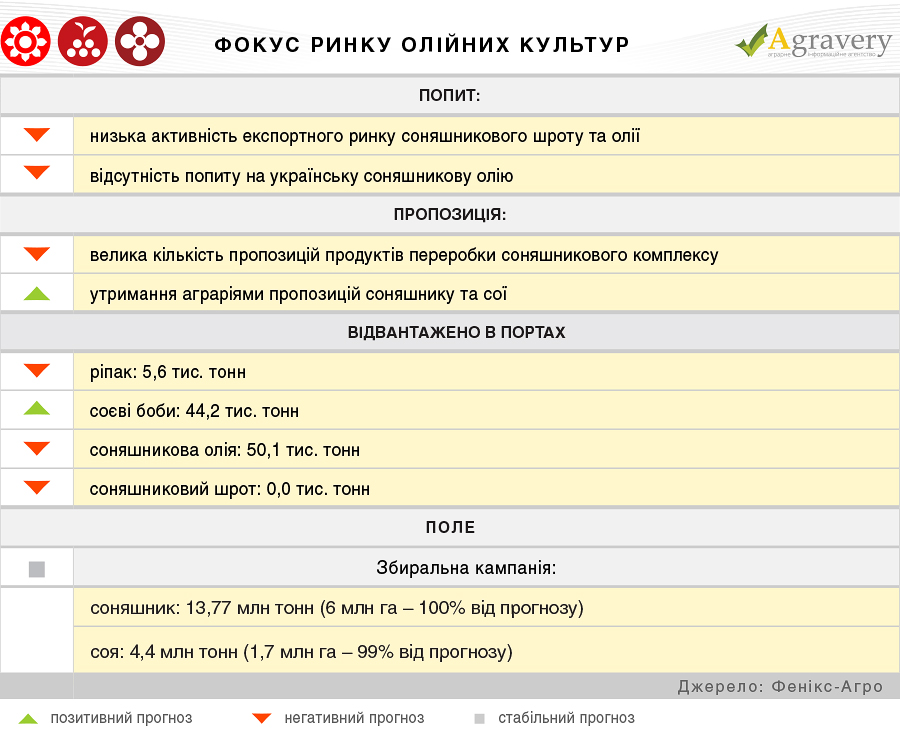

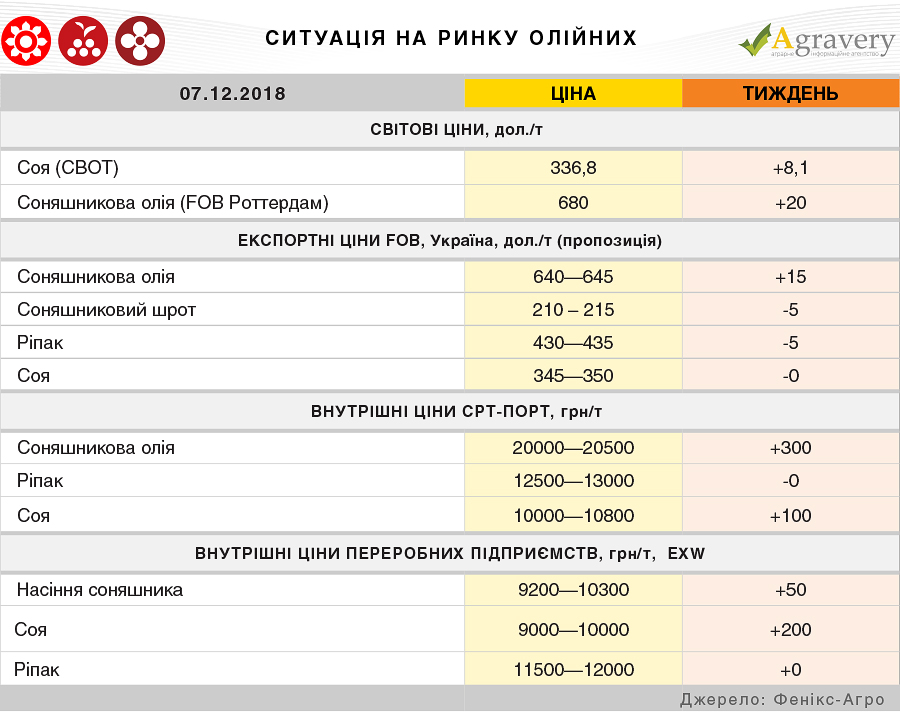

Ринок олійних

На соєвому майданчику на Чиказькій біржі СВОТ значне укріплення цін. Висока активність спекулятивних продажів на біржі та рішення Д. Трампа не проводити додаткове підвищення мит на китайські товари оживили ринок не дивлячись на відсутність фактичних відвантажень та оновлений прогноз високого виробництва соєвих бобів в Бразилії в 2018/19 МР. Підвищення котирувань сировини на біржі СВОТ стимулювали ф'ючерси соєвої олії розвиватися в підвищувальній динаміці до 628,3 дол./т, що на 15 доларів більше ніж минулого тижня. Слідуючи тенденціям соєвого комплексу соняшникова олія на майданчику ЕС FOB Роттердам додала 20 доларів на тонні і на кінець звітного періоду встановилася на рівні 680 дол./т.

На експортному ринку соняшникової олії спостерігалося зростання цін у зв'язку з аналогічною тенденцією на світовому ринку даного продукту. Також варто відзначити, що з огляду на підвищення цін відбулася активізація темпів торговельно-закупівельної діяльності в сегменті. Експортний ринок соняшникового шроту зазнав втрат – ціни попиту за тиждень знизилися на 20 доларів на тонні – до 200 – 205 дол./т на базисі FOB. Таке падіння ґрунтується на низькій активності попиту на український соняшниковий шрот.

На внутрішньому ринку соняшникового комплексу аналогічна ситуація: ціни на соняшникову олію зростають, а соняшниковий шрот падають. Зниження ціни на корм зумовлено також великою кількістю пропозицій на внутрішньому ринку через малу активність експортного напрямку.

Внутрішній ринок сої дещо протилежний. Аграрії вважаючи ціни на соєві боби низькими утримуються від продажів, що утворює дефіцит сировини на ринку. Таким чином переробні підприємства вимушені поступово збільшувати закупівельні ціни. Така ж тенденція і на ринку соєвого шроту – ціни поступово збільшуються враховуючи зростання цін на сировину та досить активний експортний ринок.

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)