Світ олії та зерна: що змінив Єгипет на ринку пшениці?

Огляд основних подій на валютному, зерновому та олійному ринках — в огляді експертів інвестиційної компанії SP Advisors.

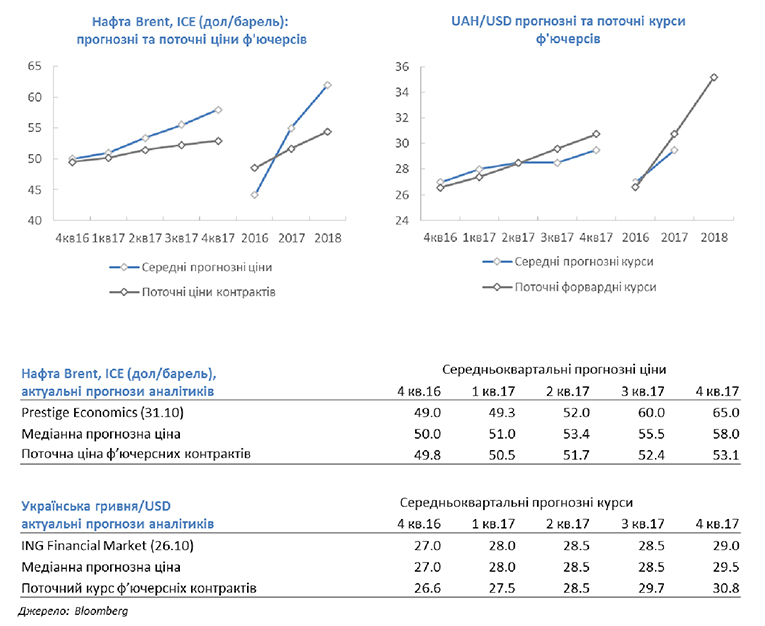

Минулого тижня Національний банк України в ході аукціонів викупив на міжбанківському ринку близько 75 млн доларів за середнім курсом 25,54 гривні за долар. Глава НБУ Валерія Гонтарєва прогнозує, що до кінця 2016 р валютні резерви України зростуть до 17,5 млрд доларів, в кінці 2017 року очікується зростання валютних резервів до 23,1 млрд, і до 27,8 млрд в кінці 2018 року.

Минулого тижня Національний банк України в ході аукціонів викупив на міжбанківському ринку близько 75 млн доларів за середнім курсом 25,54 гривні за долар. Глава НБУ Валерія Гонтарєва прогнозує, що до кінця 2016 р валютні резерви України зростуть до 17,5 млрд доларів, в кінці 2017 року очікується зростання валютних резервів до 23,1 млрд, і до 27,8 млрд в кінці 2018 року.

Ціни на нафту знизилися після публікації даних про підвищення рівня видобутку «чорного золота» країнами ОПЕК. Це стало підставою в черговий раз сумніватися в можливості країн, що входять в картель, і незалежних нафтовидобувальників домовитись про замороження виробництва на зустрічі, яка має відбутися 30 листопада у Відні.

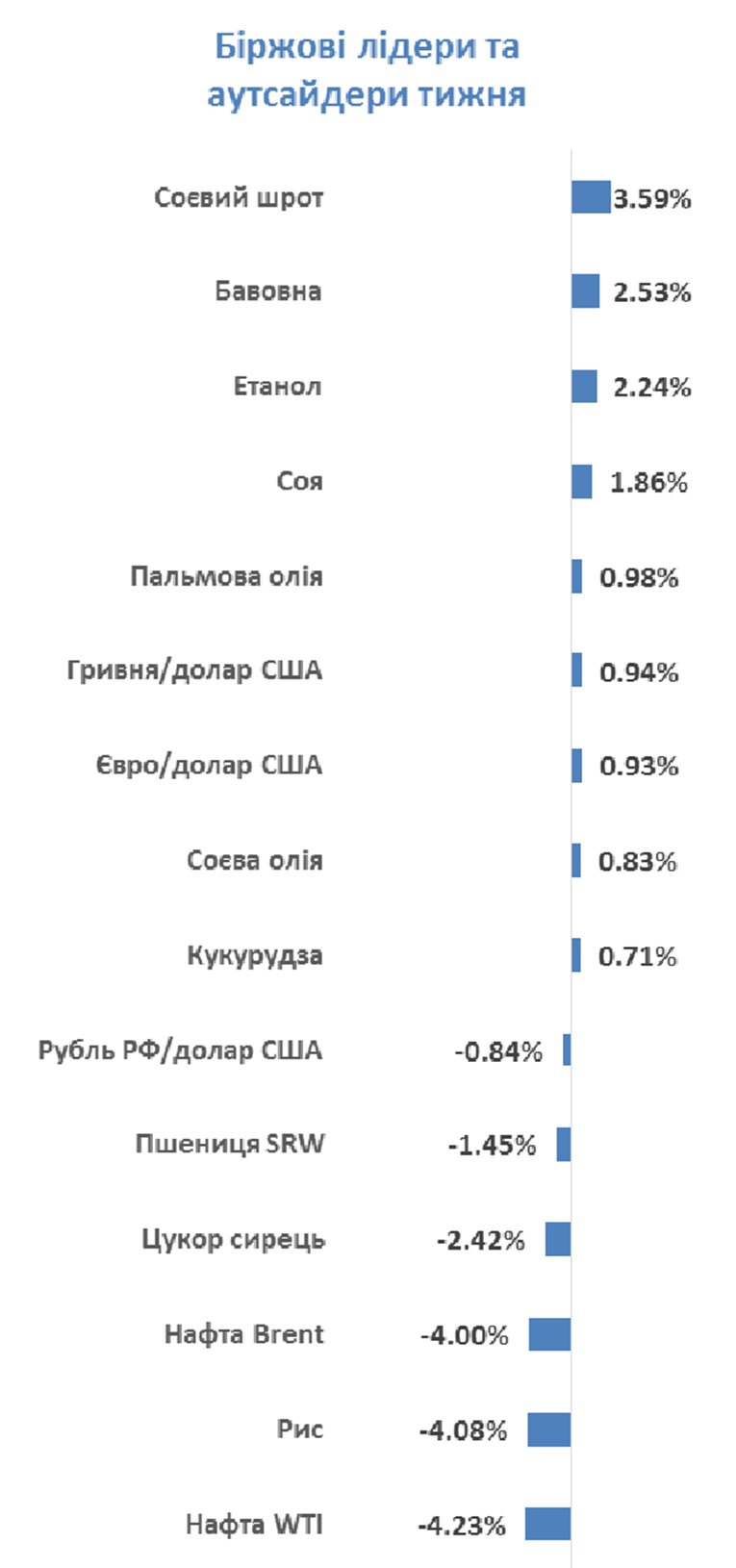

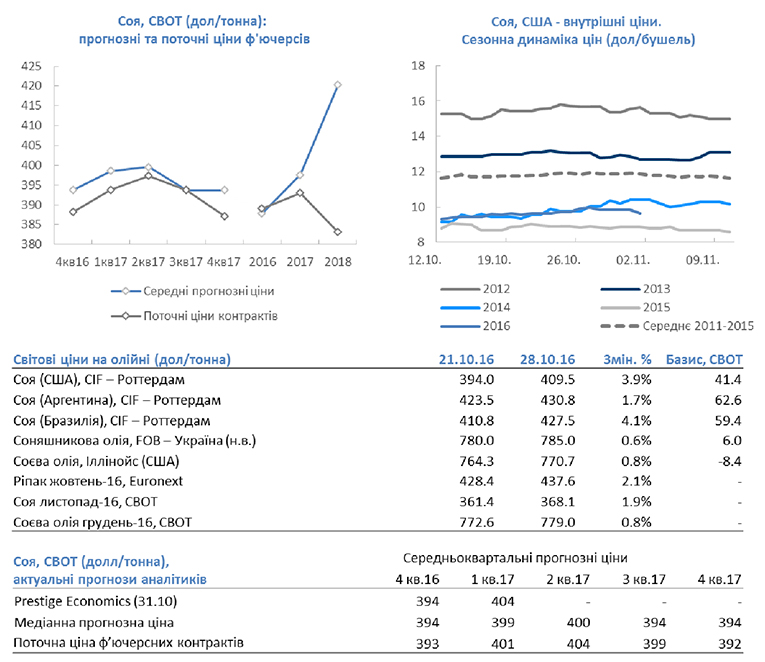

Єгипет придбав на тендері найбільшу з січня 2014 р партію пшениці чорноморського походження обсягом 420 тис. тонн, що підтримало ціни на фізичному ринку. Відзначимо, що компанія Cargill внесла на тендер пропозицію про постачання пшениці походженням з США, проте вона була відхилена через більш високу вартість на умовах CIF. Ціни на сою на Чиказькій біржі знайшли підтримку на тлі побоювань, що остаточні показники світового виробництва будуть нижчі поточних прогнозів, що призвело до збільшення позицій на підвищення зі сторони фондів. Ціни на кукурудзу змінилися несуттєво за минулий тиждень, не дивлячись на зростання цін на етанол через зростання прогнозів збільшення його світового споживання в 2017 році.

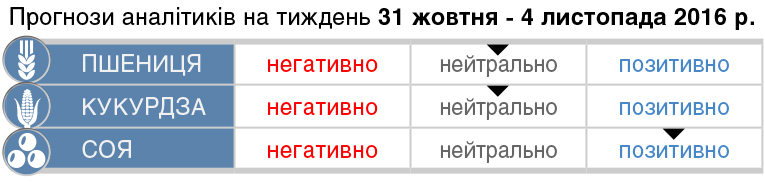

Аналітики та трейдери, опитані агентством Bloomberg минулого тижня, були переважно нейтрально налаштовані щодо динаміки цін на зернові, і вперше за останні 2 місяці були позитивно налаштовані щодо динаміки цін на сою через побоювання про можливе зниження врожаю в Бразилії та США.

Пшениця: зростання - 6, зниження - 3, нейтрально - 9.

Кукурудза: зростання - 4, зниження - 4, нейтрально - 11.

Соя: зростання - 8, зниження - 5, нейтрально - 6.

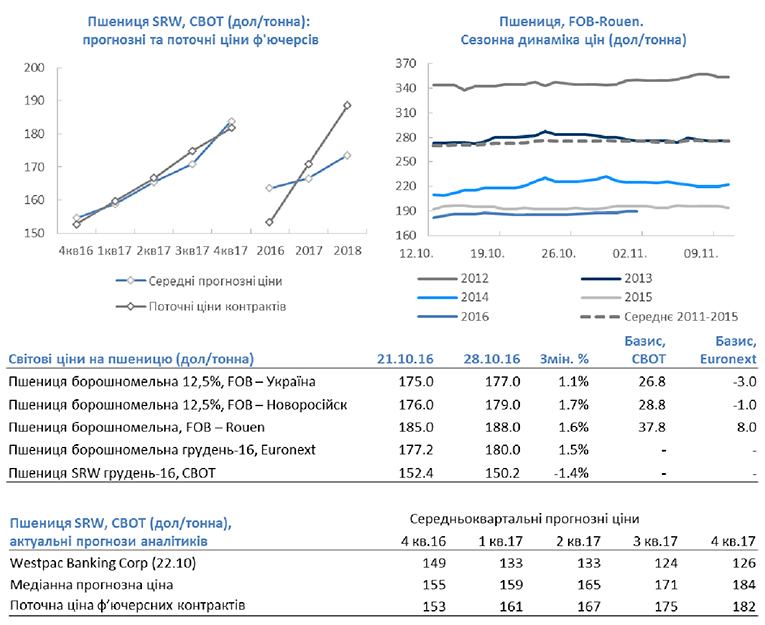

Основні події тижня на ринку пшениці

- Аналітики IKAR знизили свій прогноз експорту зернових з Росії в 2016/17 р на 600 тис. тонн до 39,4 млн тонн, при цьому прогноз експорту пшениці був знижений на 500 тис. тонн до 29,5 млн тонн.

- Китай встановив державні закупівельні ціни на пшеницю в 2017 р на рівні 349 дол/тонна, не змінивши їх значення в порівнянні з 2-ма минулими сезонами, незважаючи на падіння світових цін більш ніж на 20% за цей час.

- Єгипетський GASC придбав на тендері 240 тис. тонн пшениці російського походження і 180 тис. тонн пшениці з Румунії з поставками 1-10 грудня по ціні CIF-193 долл/тонна.

- Російський зерновий союз прогнозує, що посіви озимої пшениці в країні в 2017 р складуть 17,3 млн га в порівнянні з 16,6 млн га в 2016 р.

- IGC підвищив на 1 млн тонн до 748 млн тонн прогноз світового виробництва пшениці в 2016/17 р.

Джерело: Bloomberg

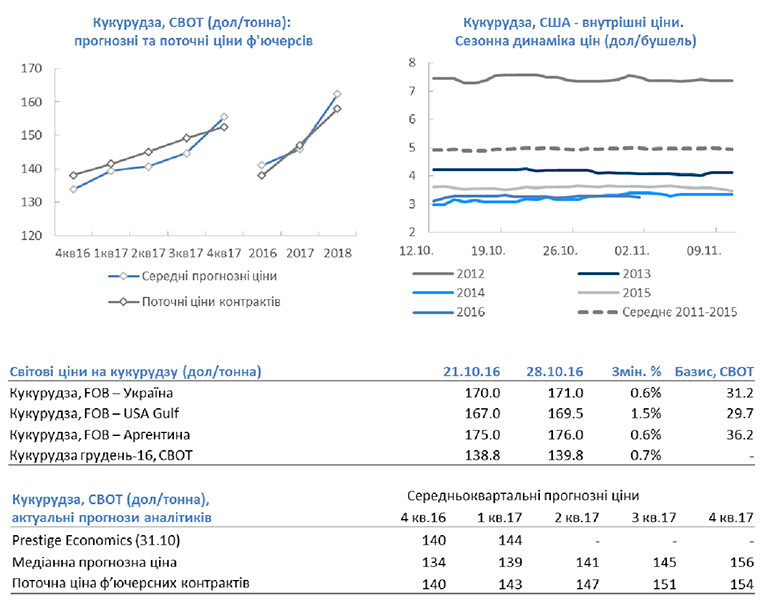

Основні події тижня на ринку кукурудзи

- Південнокорейська MFG придбала 66 тис. тонн кукурудзи з постачанням в середині січня за ціною CIF-193 долл/тонна.

- Південнокорейська NOFI придбала 273 тис. тонн кукурудзи і 65 тис. тонн фуражної пшениці за ціною CIF-187-188 дол/тонна і CIF-192,5 дол/тонна відповідно.

- Аташе USDA в Аргентині прогнозує, що експорт кукурудзи з країни складе 26 млн тонн у порівнянні з 25 млн тонн в жовтневому прогнозі USDA.

- IGC підвищив на 8 млн тонн до рекордного рівня 1,035 млрд тонн прогноз світового виробництва кукурудзи за рахунок підвищення прогнозів врожаю в США, Аргентині та Індії.

Джерело: Bloomberg

Основні події тижня на ринку олійних

- Індонезія знижує до нуля експортне мито на пальмову олію з листопада у порівнянні з 3 дол/тонну, що діяли в жовтні.

- Аргентинські аналітики аграрного ринку вважають, що посіви соняшнику в країні в наступному році зростуть на 40% р/р через скасування експортних мит і зниження посівних площ сої.

- IGC підвищив на 3 млн тонн до 322 млн тонн прогноз світового виробництва сої в 2016/17 р.

- Станом на 28 жовтня в Мато Гроссо - провідному штаті-виробнику сої в Бразилії - посівна компанія була завершена на 68% очікуваних посівних площ, що на 30% перевищує темпи посівної до кінця жовтня минулого року.

Джерело: Bloomberg

Головні події на суміжних ринках

- За даними нафтосервісної компанії Baker Hughes, кількість активних нафтових бурових установок в США за тиждень до 28 жовтня скоротилася на 2 і склала 441, кількість активних газових бурових установок збільшилася на 6 до 114. Кількість активних нафтових бурових установок в Канаді за тиждень до 28 жовтня збільшилася на 4 до 73, активних газових - зросла на 5 до 79.

- За даними Міністерства енергетики США, запаси нафти в країні за тиждень до 21 жовтня знизилися на 0,55 млн барелів, запаси дистилятів зменшилися на 3,4 млн барелів, запаси бензину знизилися на 1,96 млн барелів. Запаси нафти на терміналі в Кушинга впали на 1,3 млн барелів. Видобуток нафти в США на тижні 8-14 жовтня склала 8,5 млн барелів на день проти 8,46 млн барелів тижнем раніше.

- На думку аналітиків Goldman Sachs, ймовірність того, що ОПЕК в цьому місяці домовиться про скорочення обсягів видобутку прямує до нуля, а ціни на нафту можуть впасти до позначки 40 доларів за барель. «Відсутність прогресу щодо введення квот на видобуток і зростаючі розбіжності між виробниками ОПЕК говорять про те, що на зустрічі у Відні 30 листопада домовитися їм не вдасться», - відзначають аналітики банку. Приблизно такої ж думки дотримуються і їхні колеги з Pimco, які впевнені в тому, що перешкод на шляху до угоди занадто багато, і деякі з них майже нездоланні.

Олексій Єрьомін, керівник відділу управління ціновими ризиками на товарних та валютних ринках інвестиційної компанії SP Advisors

фото: grainboard.ru

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)