Чому тваринництво перетворюється на соціальну галузь

Коментарі

Рентабельність тваринництва зростає, але все менше великих компаній отримує від нього основні доходи. Як розвивалось тваринництво протягом останніх п’яти років в дослідженні Аналітичної платформи АПК.

Державне регулювання стану розвитку тваринництва має для держави першочергове значення, оскільки дана галузь більшою мірою визначає рівень продовольчої безпеки, ніж рослинництво (адже передбачає забезпеченість населення ключовими продуктами харчування – молоком, м’ясом та яйцями). Також стан розвитку тваринницької галузі тісно ув'язується із вирішення проблеми зайнятості на селі – тваринницька галузь є більш трудомісткою та формує значну кількість робочих місць, тоді як робота в галузі рослинництва є сезонною і переважно короткотерміновою.

Враховуючи це, галузь тваринництва є більш важливою для держави, ніж рослинницька, зважаючи на її соціальну значимість та враховуючи наявний стан розвитку (переважання у валовій продукції тваринництва господарств населення, що застосовують застарілі технології та не гарантують належну безпечність продукції).

Специфіка розвитку тваринницької галузі в Україні визначається переважанням частки господарств населення у загальних обсягах виробництва продукції тваринництва (табл. І.2.1)

Як видно з даних табл. І.2.1, частка господарств населення у виробництві валової продукції тваринництва є переважаючою, проте знижується в динаміці – із 61,2 % у 2010 р. до 54,5 % у 2014 р. (зниження майже на 7 в.п.). Отже, виробництво тваринницької продукції (за виключенням продукції птахівництва), все ще зосереджене переважно у господарств населення.

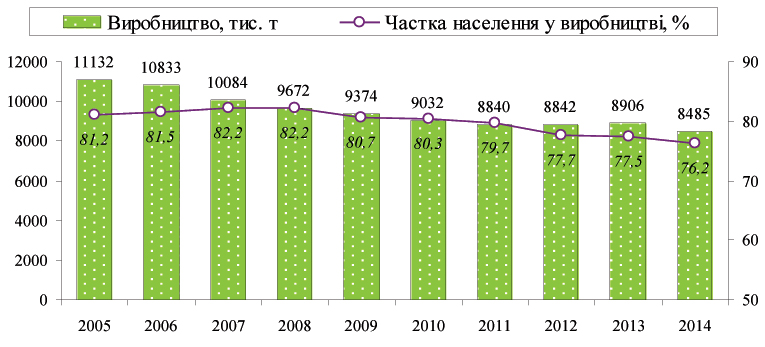

Участь господарств населення у виробництві окремих видів продукції тваринництва досить наглядно проілюстрована на рис. І.2.2 та І.2.3. Як бачимо, частка господарств населення становить:

- у загальних обсягах виробництва молока - в середньому 78 %.

- у загальних обсягах виробництва м’яса ВРХ - в середньому 75 %.

Рис. І.2.2. Частка господарств населення у виробництві молока

Складено за даними звітності "Сільське господарство України"

Рис. І.2.3. Частка господарств населення у виробництві м’яса ВРХ

Складено за даними звітності "Сільське господарство України"

Також досить значною є частка господарств населення у виробництві м’яса свиней (рис. І.2.4), хоч і має спадну тенденцію в останні роки. Незважаючи на відсутність ПДВ-підтримки, майже половина свинини виробляється господарствами населення.

Рис. 1.3.4. Частка господарств населення у виробництві м’яса свиней

Складено за даними звітності "Сільське господарство України".

З огляду на наявну рентабельність, тваринництво (за виключенням птахівництва) є менш привабливою галуззю для сільгосппідприємств. Рентабельність діяльності у галузі тваринництва загалом є нижчою, ніж у рослинництві (за виключенням птахівництва). При цьому рівень капіталовкладень та період окупності капіталу у тваринництві, як правило, значно перевищують відповідні показники по рослинництву.

Як наслідок, доходи від тваринництва (без врахування доходів від реалізації м'яса птиці) займають менше чверті у загальній сумі доходів сільгосппідприємств, причому у динаміці частка тваринництва у загальних доходах сільгосппідприємств.

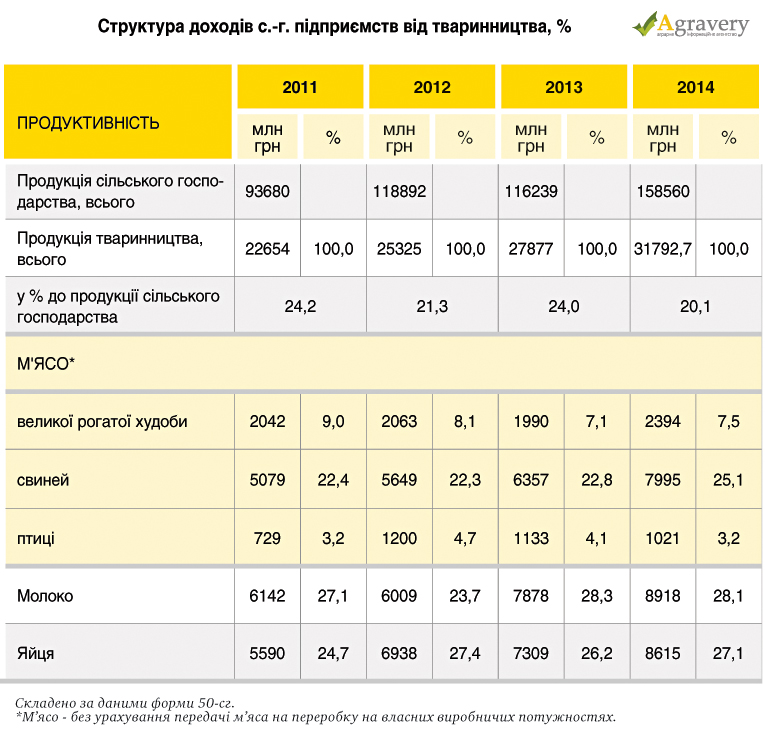

Структура доходів сільгосппідприємств від діяльності у сфері тваринництва представлена в табл. І.2.4. Як видно з даних табл. І.2.4, доходи від виробництва продукції тваринництва не є основними для переважної більшості сільгосппідприємств і при цьому знижуються у динаміці (з 24,2 % у 2011 р. до 20,1 % у 2014 р.). Найвищу частку у доходах від тваринництва займають доходи від реалізації свинини (25 %), молока (28 %) та яєць (27 %).

Натомість частка м’яса птиці у загальних доходах від тваринництва становить лише 3,2 %, що пояснюється неврахуванням у загальних доходах обсягів м’яса, яке проходить промислову переробку на власних виробничих потужностях сільгосппідприємств (формально лише 5,3 % від загального обсягу виробленого м’яса птиці реалізується у не переробленому вигляді, все інше проходить промислову переробку на власних виробничих потужностях). Враховуючи те, що дані переробленого на власних потужностях м’яса птиці підприємств не потрапляють у загальну статистику як продукція сільського господарства, що певним чином спотворює ключові показники розвитку галузі (прибуток, рентабельність тощо).

Структура доходів сільгосппідприємств від реалізації продукції тваринництва із урахуванням усієї виробленої продукції (в тому числі тієї, що пройшла промислову переробку на власних виробничих потужностях), наведена у табл. І.2.5.

Як видно з даних табл. І.2.5., з врахуванням усієї реалізації, в тому числі і реалізації продукції, яка реалізується у переробленому вигляді, частка продукції птахівництва значно зростає.

Форма 21-заг, з урахуванням усієї реалізації.

Зокрема, частка м’яса птиці постійно зростає у динаміці і у 2014 році становила 37,6 % у загальному обсязі доходів від тваринництва.

Крім того, зростаючу динаміку має і частка доходів від реалізації яєць (15,7 % у 2011 році та 18,0 % у 2015 році).

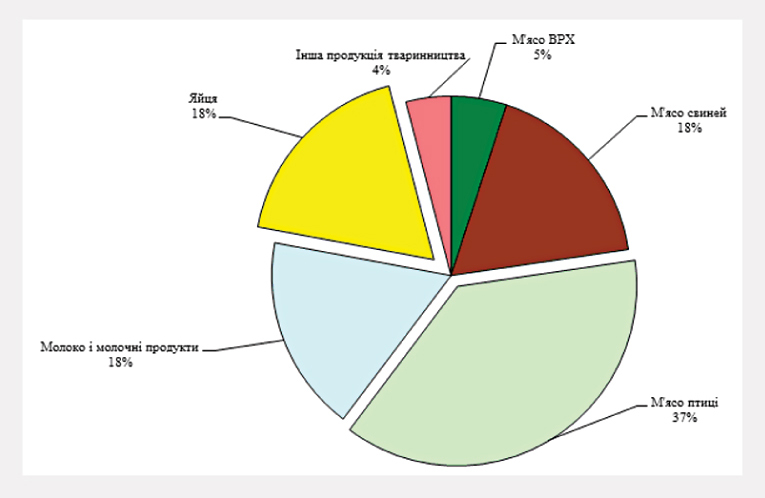

Загалом частка продукції птахівництва зростає - із майже 48 % у 2011 році до понад 55 % у 2014 році. Отже, більша половина доходів від реалізації тваринницької продукції приходиться на продукцію птахівництва.

Частка свинини становить близько 1/6 усіх доходів тваринництва і також зростає у динаміці. Дещо вищої є частка у загальних доходах сільгосппідприємств від тваринництва у молока та молокопродуктів - в середньому 17-18 %.

Натомість, частка м'яса ВРХ є незначною (близько 5 %), причому має спадну тенденцію.

Орієнтовна структура доходів сільгосппідприємств від діяльності у сфері тваринництва виглядає наступним чином тваринництва:

- більше половини (55 %) – продукція птахівництва;

- свинина та молоко – по 17-18 % (разом понад третину).

Загалом три зазначені підгалузі займають понад 90% у загальних доходах від тваринництва (рис. І.2.7).

Рис. І.2.7. Структура доходів с-г підприємств від реалізації продукції тваринництва (2014 р.)

Динаміка частки сільгосппідприємств, що утримують поголів’я тварин, наведена табл. І.2.6.

Як видно з даних табл. І.2.6 та рис. І.2.8, в останні роки суттєво знижується кількість сільгосппідприємств, що утримують поголів’я тварин – це підтверджує тезу проте, що сільгосппідприємства основні доходи отримують від рослинництва.

Рис. І.2.8. Динаміка частки сільгосппідприємств, що утримують поголів’я тварин, %

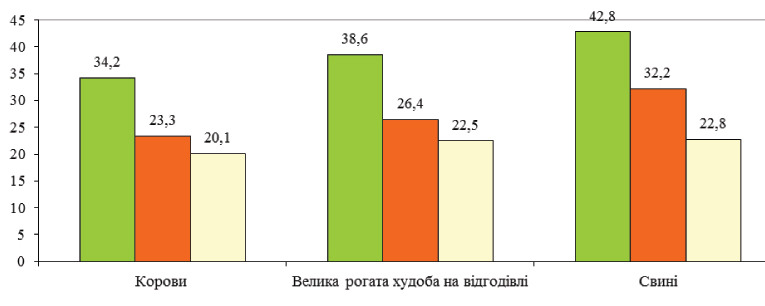

Зокрема, значно знизилась частка великих та середніх сільгосп-підприємств, що утримують ВРХ. Якщо ще у 2008 р. майже 40 % сільгосппідприємств утримувало ВРХ, то у 2014 році їх частка становила лише 22 %, знизившись більш, ніж у півтора рази.

Якщо у 2008-2009 рр. практично кожне третє сільгосппідприємство утримувало корів, то у 2014 р. таких сільгосппідприємств стало лише 20 % (тобто лише кожне п'яте господарство).

Значно знижується й кількість сільгосппідприємств, що утримують свиней - із понад 42 % господарств у 2008-2009 рр. до менш як 23 % у 2014 р. (відповідна частка зменшилась майже вдвічі).

Отже, частка сільгосппідприємств, що займаються тваринництвом суттєво знижується.

Фактично посилюється в тваринництві спеціалізація:

- сільгосппідприємства, які займались переважно рослинництвом, проте мали незначну частку тваринництва, переходять на виробництво лише рослинницької продукції;

- сільгосппідприємства, які займались переважно тваринництвом, нарощують обсяги діяльності у сфері тваринництва.

Таким чином, виробництво тваринницької продукції все більше "спеціалізується" спеціалізованим, коло сільгосппідприємств, які займаються даним видом діяльності, суттєво зменшується.

Зауважимо, що із 33 тис малих фермерських господарств лише близько 1 тис (близько 3 % від їх загальної кількості) реалізовували продукцію тваринництва. Відповідно, частка малих фермерських господарств, що утримують поголів’я тварин є значно (на порядок) меншою, ніж великих та середніх сільгосппідприємств.

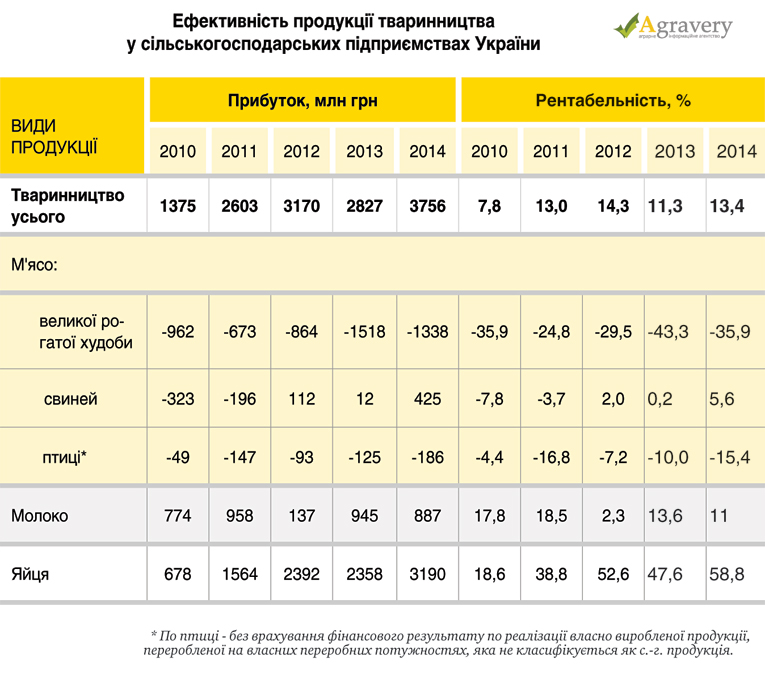

Ефективність основних видів продукції тваринництва представлена в табл. І.2.7.

Як видно з даних табл. І.2.7, за досліджуваний період загальний прибуток від реалізації продукції тваринництва поступово зростав із 1,4 млрд. грн. у 2010 році до 3,8 млрд. грн. у 2014 році (без врахування реалізації м’яса птиці).

* По птиці - без врахування фінансового результату по реалізації власно виробленої продукції, переробленої на власних переробних потужностях, яка не класифікується як с.-г. продукція.

Рентабельність діяльності у галузі тваринництва коливалась у діапазоні 7,8 – 14,0 %, причому у динаміці зростала.

Найвищою ефективністю з-поміж інших видів продукції тваринництва вирізняється виробництво яєць - його рентабельність в останні роки в середньому перевищує 50 %, при цьому в динаміці рентабельність зростає.

Рентабельність виробництва молока (без врахування ПДВ-підтримки) коливається у діапазоні 11-18 % (крім 2012 року, в якому вдалося лише забезпечити беззбитковість виробництва). На відміну від рентабельності яєць, рентабельність виробництва молока має тенденцію до зниження (близько 18 % у 2010-2011 рр., 11-13 % - у 2013-2014 рр.).

Натомість, рентабельність виробництва м’яса ВРХ була хронічно збитковою із коливаннями у діапазоні – -25 – - 43 %.

Галузь свинарства лише в останні три роки характеризується беззбитко-вістю виробництва - при цьому рентабельність свинарства в динаміці зростає.

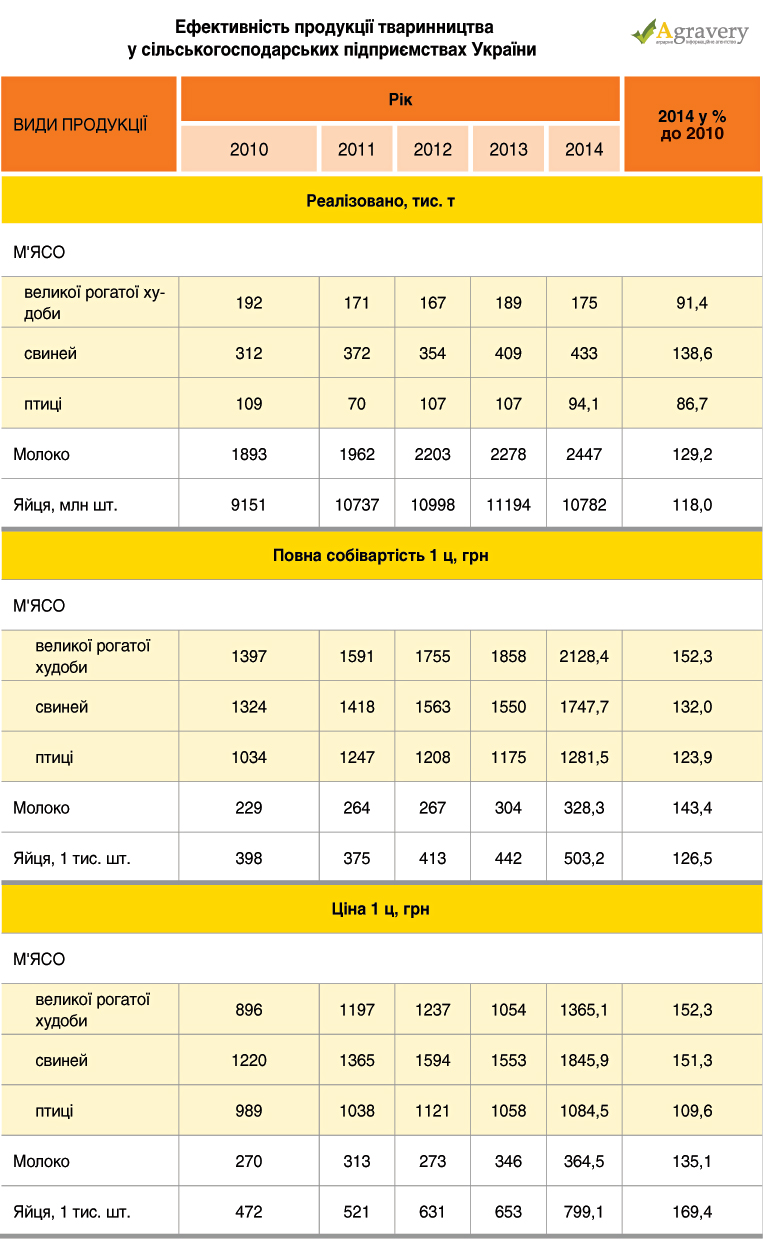

Динаміка зміни цін та витрат сільгосппідприємств на виробництво тваринницької продукції наведена у табл. І.2.8.

Як видно з табл. І.2.8., ціни на тваринницьку продукцію зростають повільно, при цьому темпи зростання виробничих витрат на виробництво окремих видів продукції перевищують темпи зростання цін реалізації.

Складено за даними звітності форми 50 с.-г.

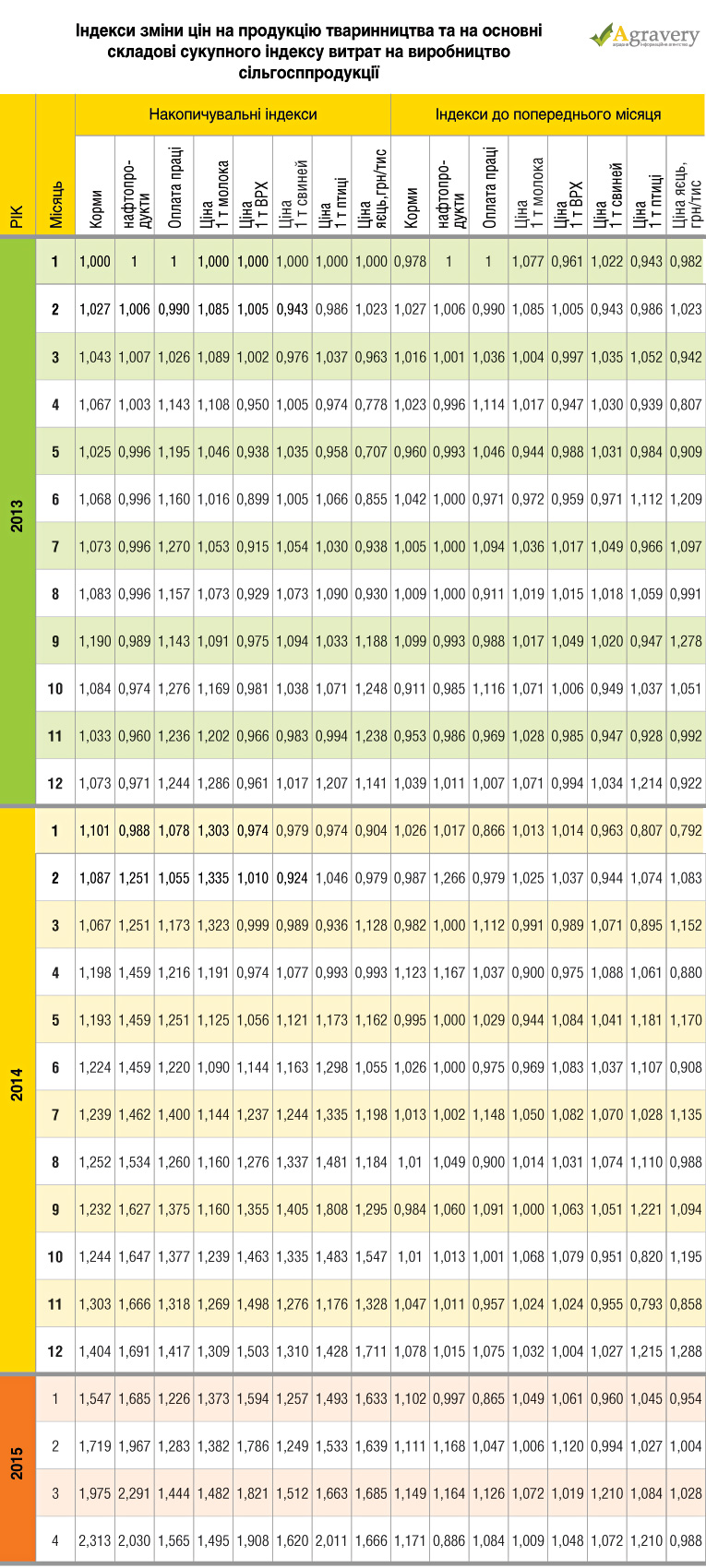

Індекси зміни цін на основні складові витрат на виробництво продукції тваринництва та цін реалізації основних видів тваринницької продукції представлені в табл. І.2.9.

Як видно з табл. І.2.9 та рис. І.2.9., індекси зміни цін на основні складові витрат на виробництво продукції тваринництва переважають індекси зміни цін на тваринницьку продукцію.

Зокрема, у структурі витрат на виробництво тваринницької продукції найвищу частку займають корми (в середньому до 60 %). За даними офіційної статистики, половина кормів у сільгосппідприємствах є покупними.

Індекс зростання цін на корми промислового походження становить за період із 1 січня 2013 року по 1 травня 2015 року більш як 2,31 рази, на нафтопродукти – 2,03.

Складено за даними звітності 21-заг (ціна на с.-г. продукцію)

Експрес випуск ДССУ «Індекси основних складових сукупного індексу витрат на виробництво с.-г. продукції» (%)

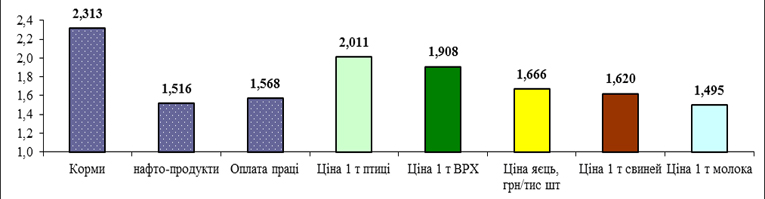

Рис. І.2.9. Накопичені індекси зміни цін на продукцію тваринництва та на основні складові сукупного індексу витрат на виробництво сільгосппродукції (з 1.01.2013 р. по 1.05.2015 р.)

Такі показники зростання цін на матеріальні ресурси значно перевищують індекс зростання цін на основні види тваринницької продукції, які складають:

- по молоку – 1,5 рази; - по м'ясу ВРХ – 1,9 рази

- по м’ясу свиней – 1,6 рази; - по м’ясу птиці – 2 рази

- по яйцях – 1,7 рази.

Як бачимо, найвищий показник зростання цін характерний для продукції птахівництва, особливо для м'ясу птиці у 2014 році.

Натомість ціни на молоко та м'ясо свиней зростали у 2012-2014 рр. значно нижчими темпами, ніж ціни на корми та нафтопродукти.

Негативного впливу цінового фактора на рентабельність молока та м'яса свинини вдалось уникнути завдяки значному зростанню продуктивності виробництва відповідних видів тваринницької продукції у с.-г. підприємствах.

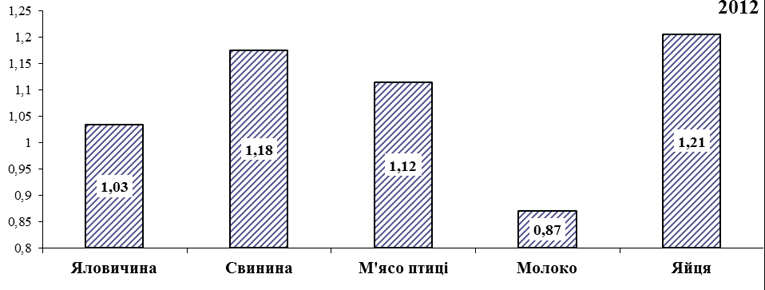

Річні індекси зростання цін на тваринницьку продукцію та на основну складову витрат – корми, представлені на рис. І.2.9а - І.2.9в.

Рис. І.2.9а. Індекси зростання цін на тваринницьку продукцію та на корми (2012)

Як видно з даних, наведених на рисунку, найвищими темами зростали ціни на яйця (на 21 %) та на свинину (на 18 %). При цьому ціни на корми зросли протягом року на 19,4 %, тобто зростали вищими темпами, ніж ціни на тваринницьку продукцію (крім яєць).

Ціни на яловичину залишались у 2012 році практично незмінними, а ціни на молоко - знизились на 13 %, що обумовило низьку рентабельність його виробництва у сільгосппідприємствах.

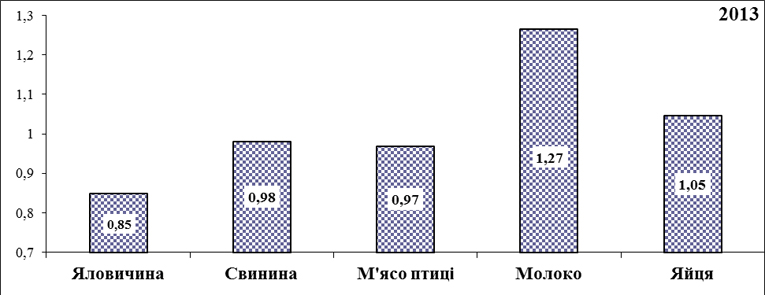

Рис. І.2.9б. Індекси зростання цін на тваринницьку продукцію та на корми (2013)

У 2013 році ціни на м'ясо будь-якого виду знижувались, найбільше – на яловичину (на 15 %). Ціни на яйця залишались практично незмінними, в на молоко – зросли на 27 %. При цьому ціни на корми зросли на 7,3 % - таке зростання перевищило зростання усіх видів тваринницької продукції, крім молока.

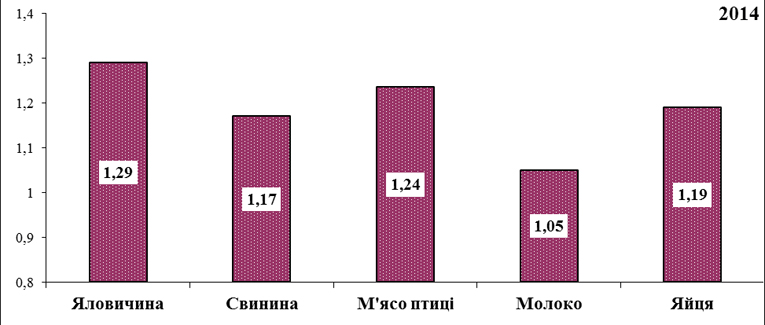

Рис. І.2.9в. Індекси зростання цін на тваринницьку продукцію та на корми (2014)

У 2014 році ціна на тваринницьку продукцію зростали – найбільше на м'ясо ВРХ та птиці, проте рівень зростання цін на корми перевищував рівень зростання цін на усі види тваринницької продукції.

Леонід Тулуш, експерт з податково-бюджетних питань кандидат економічних наук

повністю досліждення читайте на сайті Аналітичної платформи АПК

фото: pixabay.com

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)