Ціни уверх: що збільшило вартість українських зернових-олійних

Що відбувалось з цінами та експортом основних зернових та олійних минулого тижня, розповідає Валерія Пекін, аналітик компанії «Фенікс-Агро».

Пшениця

Пшениця українського походження на світовій арені користується не аби яким попитом, що стимулює імпортерів поступово підвищувати ціни на зернову. звітний тиждень не став виключенням і тенденція зростання експортних цін на пшеницю продовжилась.

На внутрішньому ринку також фіксувався підвищувальний ціновий тренд. В середньому за тиждень ціни на пшеницю всіх класів зросли на 50—100 гривень на тонні. Дана тенденція була обумовлена необхідністю переробників та експортерів в придбанні великотоннажних партій високоякісної пшениці в умовах недостатньої кількості пропозицій. У свою чергу, багато аграріїв продовжували стримувати продажі великотоннажних партій зернової з високими якісними показниками.

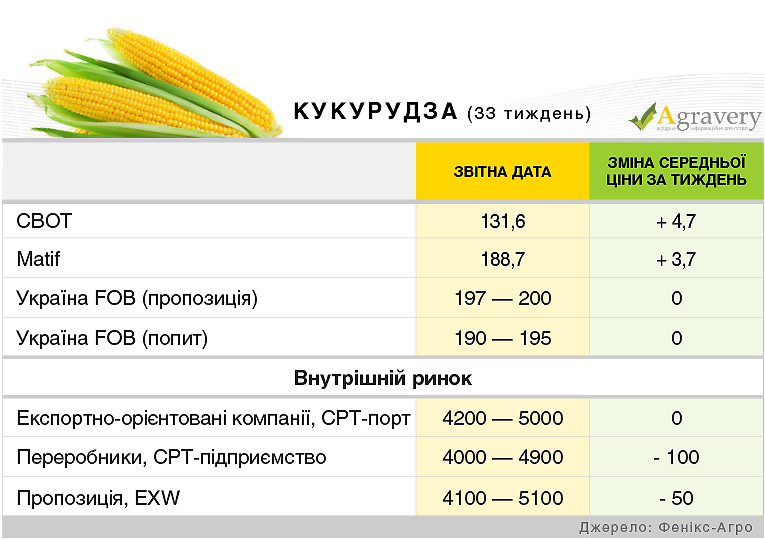

Кукурудза

Щодо експортного ринку України, то варто відзначити, що на ринку відчувається дефіцит пропозиції кукурудзи врожаю 2015 року. Ціни попиту та пропозиції на урожай 2015 року лишається без змін. У той же час, закупівельні ціни на кукурудза нового врожаю часто озвучувалися в межах 152—156 дол./т на базисі СРТ-порт проти 148—152 дол./т в кінці минулого тижня.

Внутрішні переробники закупівельні ціни на кукурудзу за підсумками звітного періоду знизили. Так, закупівельні ціни знаходяться в діапазоні 4000—4900 грн/т з урахуванням вартості доставки. В той же час, аграрії ціни пропозиції лишили на попередньому рівні.

Ячмінь

В Україні експортні ціни попиту/пропозиції на фуражний ячмінь зросли не лише під впливом кон’юнктури світового ринку, а і під впливом активного попиту зі сторони імпортерів.

На внутрішньому ринку відчувається дефіцит пропозицій — аграрії намагаються утримуватися від продажів і пропонують на ринок лише малотонажні партії. До того ж, варто відзначити збільшення попиту на зернову зі сторони переробних підприємств.

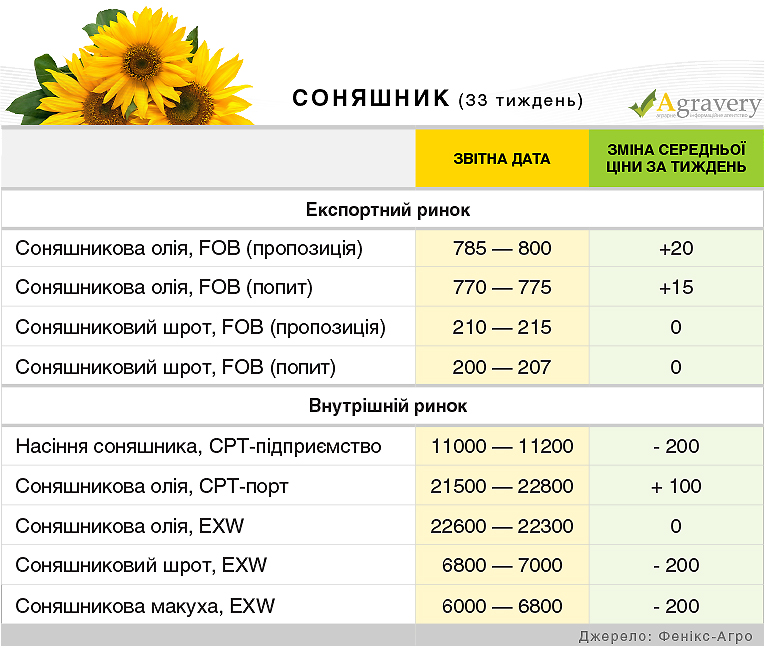

Соняшник

Враховуючи збільшення цін на соняшникову олію на європейському ринку ціни значно зросли і на експортному ринку України. Так, за тиждень вартість соняшникової олії українського походження на світовій арені збільшилась на 20 дол./т на базисі FOB.

Ціни пропозиції підвищилися до 785—800 дол./т на базисі FOB (поставка в вересні-грудні). Ціни попиту на масло з поставкою у вересні-жовтні озвучувалися на рівні 775 дол./т FOB.

На внутрішньому ринку України відпускні ціни на соняшникову олію практично не переглядались в силу стабільності ринку сировини та низького попиту на експортному ринку. Внутрішній ринок соняшникового шроту дещо знизив ціни на фоні низького попиту. В той же час на експортному ринку ціни не переглядались.

Ринок насіння соняшника характеризується низхідною ціновою тенденцією напередодні надходження сировини нового врожаю. Великі переробники озвучували ціни попиту на сировину нового врожаю часто в діапазоні 8700—9100 грн/т на базисі СРТ-підприємство. Поодинокі підприємства повідомляли про закупівлі олієнасіння урожаю 2015 року з цінами на рівні 11000 грн/т СРТ-підприємство.

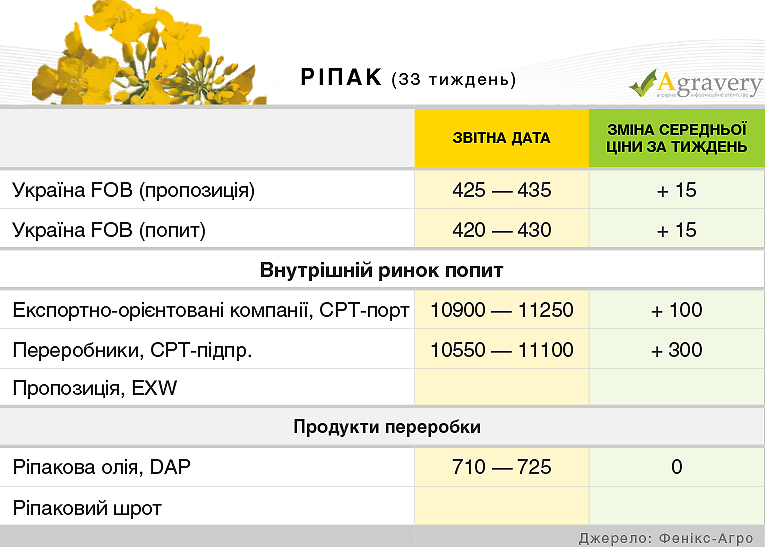

Ріпак

На європейському ринку ріпаку протягом тижня спостерігалися деяка волатильність цін. За підсумками тижня найближчий контракт подорожчав до 378 євро/т проти 369,5 євро/т тижнем раніше. Підвищенню котирувань сприяло подорожчання сої та пальмової олії. Крім того, подорожчання нафти в окремі дні тижня, а також очікуване скорочення виробництва і пропозиції ріпаку в ЄС, зокрема у Франції та Німеччині, надавали цінами підтримку. Крім того, обмежена пропозиція ріпаку з боку України спонукає переробників приділяти все більшу увагу терміновим закупівлям.

Відповідно до європейського ринку експортний ринок України за підсумками тижня зазнав не аби яких змін. А саме ціни попиту на ріпак українського походження на базисі FOB досягли 430 дол./т проти 415 дол./т тижнем раніше. На внутрішньому ринку відзначалося зростання цін попиту через відповідної ситуації на експортному ринку олійної. Експортери підвищували ціни попиту до 11000—11100 грн/т на умовах франко-елеватор.

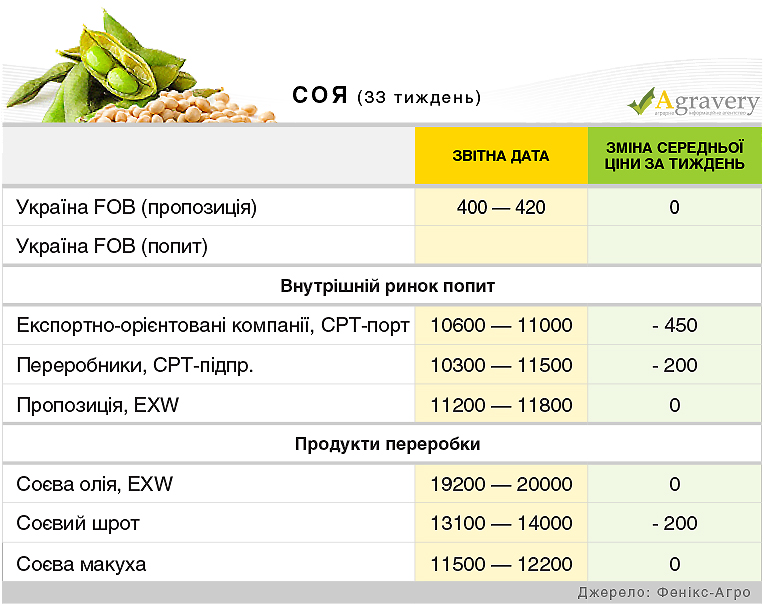

Соя

Для експортного ринку України була характерна відносна стабільність валютних цін в портах. Ціни попиту на умовах СРТ озвучувалися в діапазоні 380—400 дол./ т (поставка в жовтні).

На внутрішньому ринку соєвих бобів спостерігалося зниження цін напередодні нового врожаю. Ціни попиту переробників на сою урожаю 2015 року в основному не перевищували 11300 грн/т на базисі СРТ-підприємство. На сою урожаю 2016 року переробники озвучували ціни попиту, як правило, в межах 10400—10800 грн/т з урахуванням вартості доставки.

На експортному ринку соєвої олії спостерігалось незначне зниження цін попиту внаслідок низького попиту на продукт. Ціни попиту на гідровану соєву олію озвучувалися в основному в межах 760—765 дол./т на базисі FOB (поставка серпень-вересень).

На внутрішньому ринку соєвого шроту спостерігалося поступове зниження мінімальних відпускних цін через достатню кількість пропозицій шроту на ринку.

Валерія Пекін, аналітик компанії «Фенікс-Агро»

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)