Агрострахування по-українськи: чи запропонують аграріям гідний механізм страхування ризиків

Коментарі

Яку модель страхування ризиків агровиробників має обрати держава?

Сьогодні ефективність інституту аграрного страхування залишає бажати кращого. Ризики в аграрному виробництві мають катастрофічний характер. Для прикладу: в 2013 році вони досягли 452%.

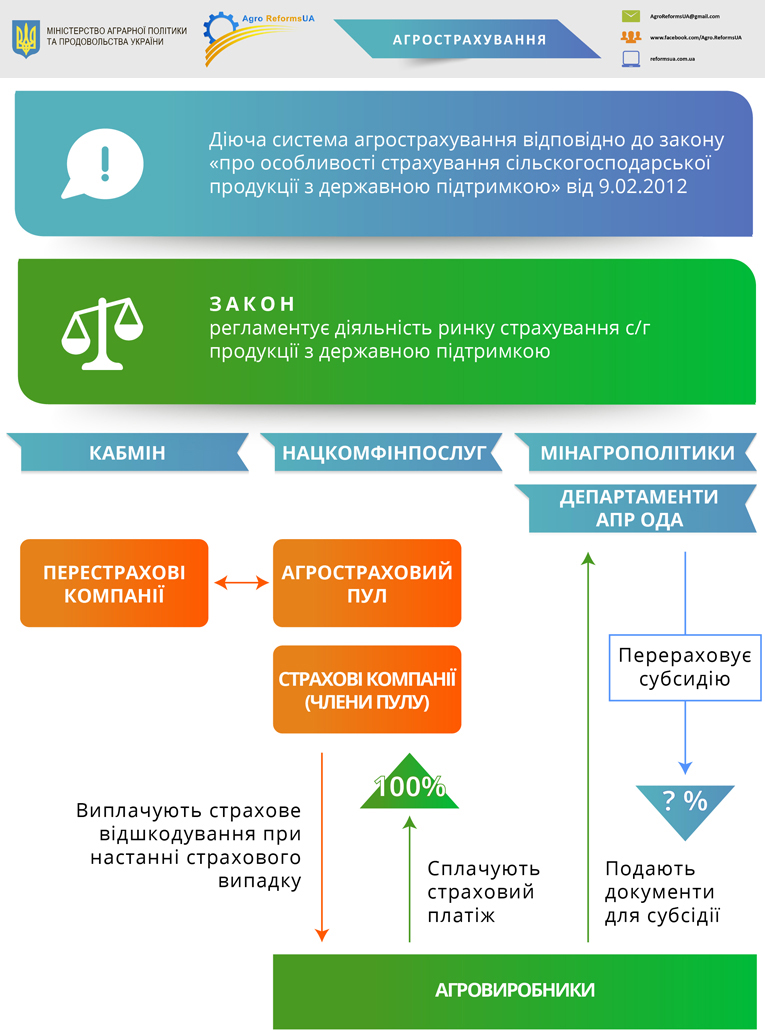

Незважаючи на дію закону «Про особливості страхування сільськогосподарської продукції з державною підтримкою», та наявність Аграрного страхового пулу, аграрії продовжують страхувати урожай з-під палки на вимогу банків та державних установ, які забезпечують їм доступ до фінансових ресурсів і дуже рідко за власною ініціативою. На це є ряд причин, породжених як природою цього виду страхування, так і помилковими рішеннями органів влади.

Після розвалу системи обов’язкового агрострахування, яка діяла в Радянському Союзі страховій ринок був «дикий» та «первісний». Певний поштовх його розвитку дало запровадження у 2006-2008 роках механізму здешевлення державою страхових премій за рахунок бюджетних субсидій. Однак, система, яка б консолідувала комплексний ринок аграрного страхування так створена і не була. Не існувало спеціальних вимог до страховиків, типових страхових продуктів та дієвого механізму гарантування виплат. Рішення щодо компенсацій агровиробникам приймали комісії, які здебільшого формувались з місцевих чиновників. Чітких критеріїв, згідно яких виплачувались субсидії, не було. Кошти з бюджету виділялись також безсистемно, страхові премії часто не виплачувались агровиробникам, які уклали договори в повному обсязі.

Така ситуація не влаштовувала ні страховиків, ні аграріїв і не могла існувати довго. Тому розпочалася активна робота зі створення якісно нової системи агрострахування з державною підтримкою та розробленням спеціального закону і створення Аграрного страхового пулу (далі - АСП) як координатора та адміністратора цієї системи. Як зазначає Олександр Завада, який є членом робочої групи з аграрного страхування при Мінагропроді, в 2012 році при створені страхової системи були проігноровані пропозиції професійних аграрних страховиків, які зрештою так не стали учасниками нової системи. Закон, який в підсумку був прийнятий Верховною Радою, хоч і формально передбачав основні компоненти сучасної системи агрострахування з державною підтримкою, був декларативним не почав працювати на повну силу. Вимоги до страховиків щодо участі в пулі теж були чисто формальними і жодним чином не могли вплинути на якісний склад.

Влив представників влади в органах управління пулу, створення штучних перешкод для отримання ліцензії для надання страхових послуг, дали можливість вивести на ринок і дати «зелене світло» страховим компаніям, які допомагали реалізувати корупційні схеми.

Яку страхову систему очікувати аграріям

Страхувати агарні ризики складно та дорого. Тому в жодній з країн цей вид страхування не розвивається без державної підтримки, в деяких випадках вона складає 90% страхових премій. Разом з тим, така держпідтримка не суперечить правилам СОТ, все частіше, замінюючи звичні раніше форми прямих субсидій аграріям. Щоб стати впливовим інструментом державної політики в агросекторі, страхування сільгосппродукції з держпідтримкою має бути ефективним, прозорим, надійним та користуватися довірою всіх учасників.

Передбачається, що страхування сільгосппродукції з державною фінансовою підтримкою на першому етапі не має бути обов’язковим при отриманні сільгоспвиробником інших видів державної підтримки. Обов’язковість може бути запроваджена на другому етапі, якщо, наприклад, протягом 5 років субсидія виділятиметься та використовуватиметься в повному обсязі, тобто система почне працювати на повну потужність.

"Наша мета створити дієвий інструмент агрострахування, яким могли б користуватись не тільки агрохолдинги, але дрібні та середні фермери. Під час перезапуску системи убезпечення ризиків для аграріїв є три головні напрямки: зміни до законодавчої бази, оновлення Аграрного пулу та співпраця з професійними страховими компаніями", - каже заступник Міністра з питань євроінтеграції Владислава Рутицька. Вона додає, що держава має на меті виробити прозорі, передбачувані, правила гри для всіх учасників та забезпечити справедливий розподіл ризиків між учасниками, дотримуючись балансу інтересів усіх сторін.

Цьому сприятимуть передбачені законопроектом положення про добровільність страхування сільгосппродукції з держпідтримкою, добровільність участі в пулі страховиків, що здійснюють страхування сільгосппродукції без державної підтримки, та типові страхові продукти. Гнучке ціноутворення, стимулюватиме участь агровиробників з різними ступенями страхового ризику брати участь у цьому страхуванні. З метою захисту від зловживань буде встановлено обмеження тарифів для цілей надання субсидій та фінансового забезпечення.

Як зазначають учасники робочої групи, замість солідарної відповідальності членів АСП буде застосовуватись механізм фінансового забезпечення у поєднанні зі «зв’язуванням» в найнадійніших банках коштів страхових резервів та частини капіталу страховиків та аграріїв, якими гарантуватимуться виплати страхового відшкодування аграріям в повному обсязі.

За словами Ірини Головко, експерта проекту IFC «Розвиток фінансування аграрного сектору в Європі та Центральній Азії» аграрне страхування наразі можливе тільки за умови державної фінансової підтримки. При розробці моделі страхування ми орієнтувались на «турецьку» та «іспанську» страхові системи. Саме тому держава з самого початку страхового періоду буде повідомляти, який рівень фінансової підтримки надаватиме аграріям. Ця сума становитиме не менше 50% від страхового платежу. Така система буде діяти наступним чином, аграрій який бажає застрахуватись повинен буде про це повідомити, аби держава змогла внести в резерв певну суму коштів, які вона повинна буде виділити на страхування конкретного аграрія. Тобто аграрій вноситиме гроші, а страховик страхуватиме тільки тоді, коли відповідні кошти будуть внесені державою на спеціальний рахунок. Такий підхід гарантуватиме аграрію – виплати, страховик отримає необхідні кошти на перестрахування, а з державного бюджету виділятиметься рівно стільки коштів, скільки необхідно буде аби погасити страхові випадки.

Важливо, що самі субсидії перераховуватися на спеціальний «зв’язаний» рахунок АСП до початку періоду страхування з метою гарантування виконання тепер уже державою свої зобов’язань.

Згідно змін, які планується внести в страхове законодавство доступ до страхування отримають не лише юридичні особи як це було раніше, але ФОП і ОСГ.

Більше не буде потреби вивчати кожен договір, оскільки загальні умови всіх договорів будуть однакові і не зможуть змінюватися у процесі укладення. Всі договори реєструватимуться в базі даних АСП, яка в автоматичному режимі буде перевіряти відповідність законодавству індивідуальних умов. Агровиробники та страховики підписуватимуть страховий поліс на одному аркуші, який міститиме тільки індивідуальні умови договору. Також розробленим законопроектом передбачається з метою заохочення добросовісної конкуренції добровільна участь страховиків у централізованих програмах АСП щодо співстрахування та перестрахування при дотриманні однакових вимог до страхових продуктів та високих вимог до договорів перестрахування, перестраховиками за якими будуть компанії з міжнародним рейтингом не нижче А- рейтингового агентства S&P.

Аграрний страховій пул з новим лицем

На запитання яка ж все таки модель аграрного страхування необхідна Україні – «європейська» чи «американська», члени робочої групи відповідають, що «українська». «Американська» модель передбачає наявність страхових компаній та держави, яка підтримує інфраструктуру аграрного страхування Так, в США існує державна агенція з управління с/г ризиками, а також корпорація, яка займається перестрахуванням «катастрофічних та «поганих» ризиків».

В умовах війни та інших соціальних проблем, які витікають з цього явища у бюджеті нема грошей на те, щоб створювати додаткові інституції в системі аграрного страхування. Тому держава розраховує на те, що страховики самостійно розбудують необхідну і дієву інфраструктуру. І це вірно, оскільки настав той час коли приватний сектор має взяти і на себе частину відповідальності по розбудові нової держави.

За словами голови ГO Agro.ReformsUA Олега Проценко, якщо держава гарантуватиме чіткі та зрозумілі всім учасникам «правила гри» на ринку аграрного страхування, то всі сторони будуть зацікавлені в створенні фінансово стійкої системи, яка б гарантувала виплату відшкодувань і достатні фонди, щоб покрити чужі зобов’язання та перестрахування у надійних міжнародних страхових компаніях. Схема з такими принципами і підходами допоможе популяризувати аграрне страхування в Україні.

Новий закон «Про особливості страхування сільськогосподарської продукції з державною підтримкою» має регулювати відносини між усіма учасниками процесу страхування. Така практика допоможу усунути колізії різних норм права. А інститут аграрного страхування буде мати єдиний цілісний закон, для регулювання відносин.

Нова система корпоративного управління в Пулі базуватиметься на трьох принципах. По-перше, ефективний державний інституційний нагляд за страховими компаніями та Пулом буде здійснювати МінАПК і Національна комісія, що здійснює державне регулювання у сфері ринків фінансових послуг. По-друге страхові компанії матимуть реальне самоуправління в Пулі. І по-третє, широке представництво всіх та зацікавлених осіб в складі Консультативно-дорадчої ради Пулу поряд з страховиками і державою матимуть агровиробники та їх профільні асоціації, а також інші суб’єкти аграрного ринку.

Реформатори покладають великі сподівання на систему аграрного страхування. І переконують, що вона дозволить залучити до аграрного страхування найбільш надійних і капіталізованих страховиків, а за рахунок конкуренції між ними вдасться забезпечити якісний рівень послуг для сільгоспвиробників. Такий підхід в кінцевому підсумку гарантуватиме стабілізацію доходів агросектору України у довгостроковій перспективі.

Agro.ReformsUA спеціально для Agravery.com

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)