Зерно на паузу: аграрії чекають підвищення цін

Що відбувалось з цінами та експортом основних зернових та олійних минулого тижня, розповідає Валерія Пекін, аналітик компанії «Фенікс-Агро».

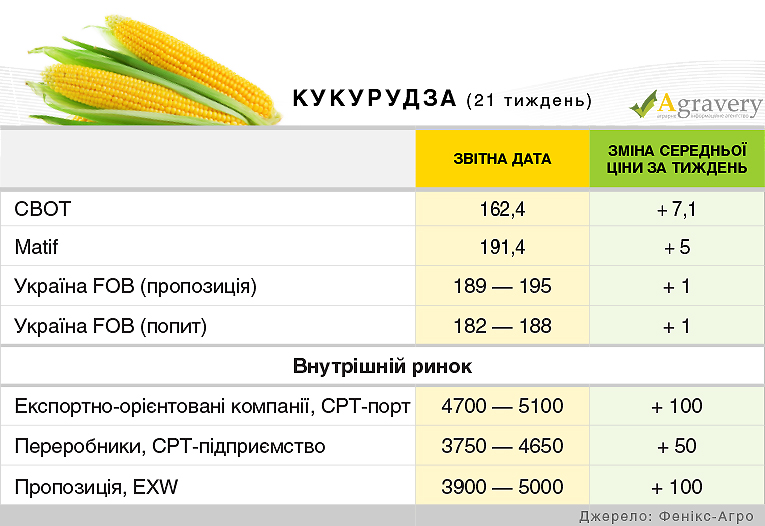

Кукурудза

Ціна кукурудзи на біржі Чикаго CBOT в основному підвищувалася протягом тижня і за підсумками звітного періоду зберегла цю тенденцію. Ключовими факторами формування цін є підвищення експортної активності США і погіршення перспектив урожаю кукурудзи в Бразилії. Тоді як впливають на ціну наступні фактори:

- зростання курсу долара;

- здешевлення нафти;

- хороше просування посівної кампанії в США.

На європейській біржі Euronext котирування кукурудзи розвивалися виключно в підвищувальному тренді, і за тиждень додали 5 евро на тонні. Основну підтримку цінам зробило відновлення попиту на зернову в кінці поточного сезону. Варто відзначити відвантаження 40 тис. і 52,5 тис. тонн кукурудзи в Єгипет і Південну Корею відповідно.

На відміну від кукурудзи європейського походження ціни української на базисі FOB лишалися стабільними протягом всього періоду додавши лише 1 долар на тонні.

Більшість експортно-орієнтованих компаній на внутрішньому ринку через необхідність термінового залучення великотоннажних партій фуражної кукурудзи для виконання контрактних зобов'язань підвищували закупівельні ціни в середньому на 100—300 грн/т, до 4850—5100 грн/т на базисі СРТ-порт.

Вслід за портом вітчизняні переробники були вимушені також збільшувати закупівельні ціни.

Сільгоспвиробники збільшували відпускні ціни на 50—200 грн/т, до 3900—5000 грн/т EXW. Відзначимо, що така ситуація була зумовлена високим попитом покупців на зерно. Разом з тим деякі аграрії стримували продажу кукурудзи, чекаючи більш високих цін попиту в перспективі.

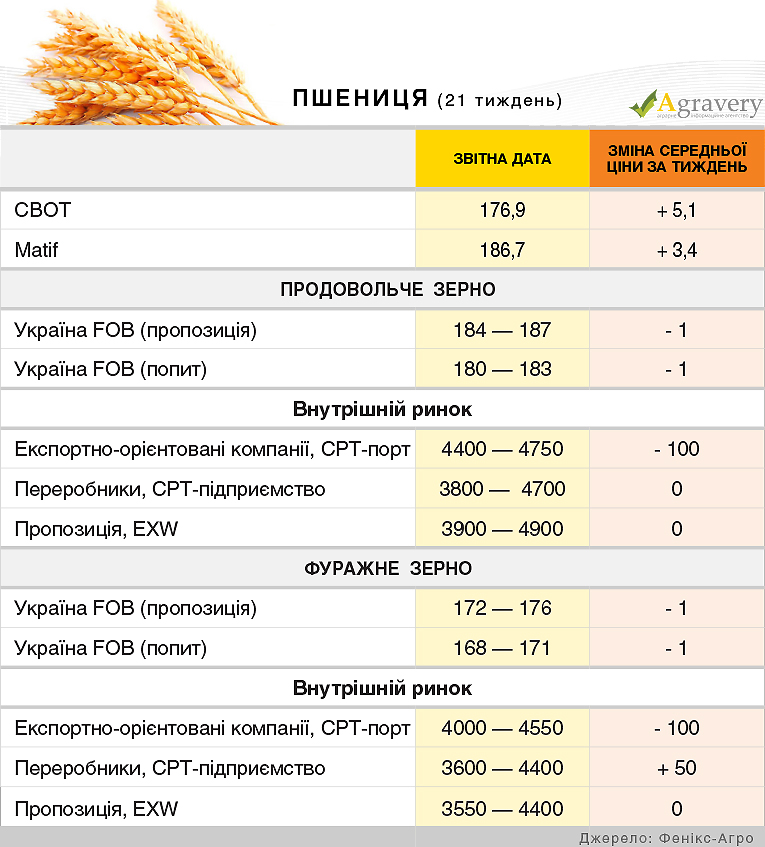

Пшениця

Ціни на пшеницю на головних світових майданчиках протягом усього звітного періоду підвищувалися. На чиказькій біржі СВОТ головним фактором стала низька активність імпортерів, що пов’язано зі зниженням конкурентоспроможності американської пшениці на фоні росту курсу долара. Проте тиск на ціни продовжує надавати висока пропозиція зернової на світовому ринку і сприятлива погода в США. На біржі Euronext основним фактором формування цін залишаються високі перспективи виробництва зернової в новому сезоні в Європі і чорноморських країнах. Проте зростання експорту продукції з Франції стимулює зростання цін.

На експортному ринку України на фоні низького попиту на зернову українського походження ціни на пшеницю дещо знизились. За підсумками тижня ціни в середньому втратили 1 долар на тонні. Експортні ціни попиту/пропозиції на фуражну пшеницю нового врожаю не змінювались і лишилися на рівнях 165—170 дол./т FOB (поставка в липні-серпні) і 168—173 дол./т FOB (поставка в вересні-жовтні).

Відповідно до експортного ринку на базисі СРТ-порт трейдери вважали правильним знизити закупівельні ціни в середньому на 100 грн/за тонну.

Внутрішній ринок поводив себе різнонаправлено. Аграрії не бажали знижувати відпускні ціни на зернову і лишалися малоактивними в торговельній діяльності, до речі, як і переробники. Лише деякі з них, які потребували термінового поповнення запасів, озвучували максимальні попередньо-встановлені ціни.

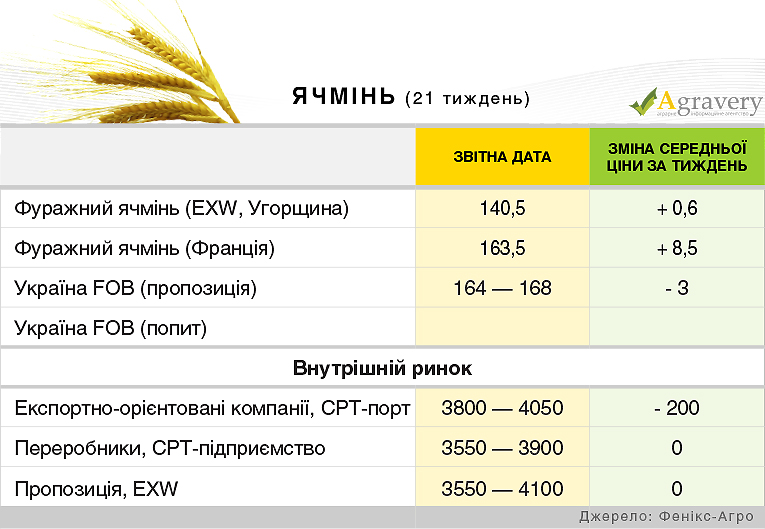

Ячмінь

На європейському ринку протягом звітного періоду ціни на фуражний ячмінь підвищувалися. Підтримку цінам надала зальна тенденція зростання цін фуражних зернових на світовій арені.

В той же час експортна ціна на ячмінь українського походження дещо знизилася. Основним фактором для зниження ціни старого урожаю стала відсутність попиту на зернову. Що стосується цін нового урожаю ячменю, то на сьогоднішній день вони залишаються стабільними і коливаються в межах 154—157 дол./т на базисі FOB з постачанням в липні-серпні.

На внутрішньому ринку експортно-орієнтовані компанії почали контрактувати новий урожай зернової. В основному ціни коливаються 142—148 дол./т, СРТ-порт.

Переробні підприємства протягом звітного періоду закупівельні ціни не переглядали та закуповували зернову за цінами які коливаються в 3500—3900 грн/т на умовах поставки СРТ-підприємство. Сільгоспвиробники на фоні низького попиту на зернову відпускні ціни практично не змінювали. На ринку відмічалася достатня кількість пропозицій.

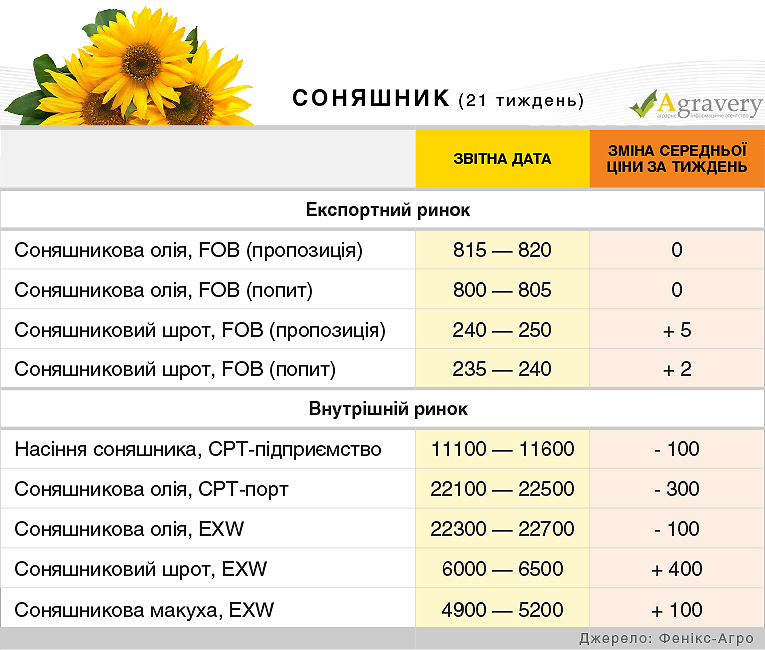

Соняшник

Європейський ринок соняшникової олії протягом звітного тижня був досить волатильним, закінчивши тиждень на попередньому рівні. В основному на ціни впливали коливання на ринку ріпакового комплексу та ринку нафти.

Експортний ринок соняшникової олії протягом звітного періоду залишався стабільним. Враховуючи недостатню кількість пропозицій на ринку, продавці дещо підвищили ціни пропозиції, в той же час імпортери залишилися при своїх і протягом звітного періоду не переглядали ціни попиту.

На внутрішньому ринку соняшникової відпускні ціни в гривневому еквіваленті знизилися, що було зумовлено укріпленням національної валюти.

Також на внутрішньому ринку соняшникового насіння закупівельні ціни знизились за рахунок зниження цін на олії (в національній валюті). Варто зазначити, що оператори ринку відзначають дефіцит.

Експортному ринку соняшникового шроту було характерно зростання цін на фоні високого попиту на продукт. Услід за експортним ринком ціни зросли і на внутрішньому. Варто відзначити, що внутрішній ринок ще не повністю інтегрував зростання експортної ціни, тож в подальшому варто очікувати значного зростання відпускних цін на соняшниковий шрот на внутрішньому ринку. Також варто враховувати дефіцит на внутрішньому ринку, що в подальшому підтримає ринок.

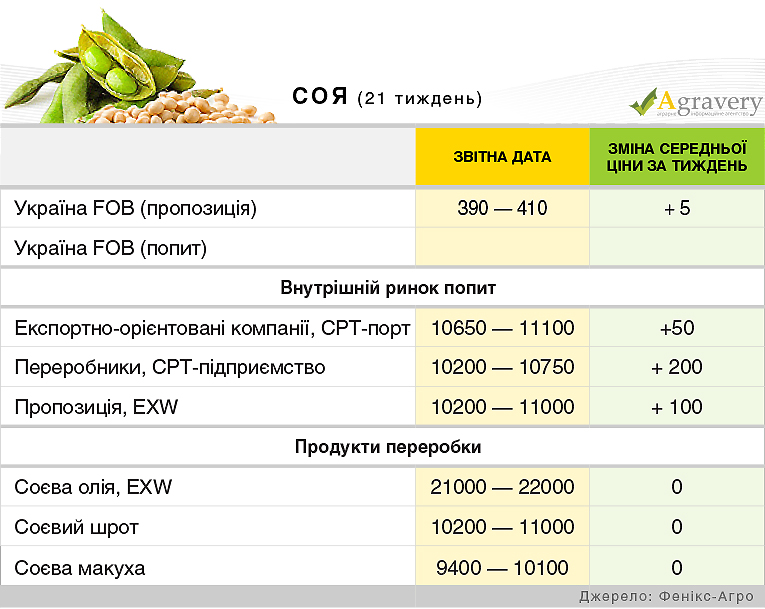

Соя

На світовій арені ціни на сою протягом звітного періоду змінювались і в ту, і в іншу сторони, закінчивши тиждень в плюсі. Значну підтримку цінам на сою надало подорожчання на ринку соєвого шроту, а також попит на олійну з боку імпортерів. Проте вплив на ціни продовжують надавати сприятливі погодні умови в США і Аргентині.

Погодні умови в Аргентині нормалізувалися і сприяють хорошим темпам просування збиральної кампанії. Так, станом на 24 травня польові роботи були виконані на 72,1% (+11% за тиждень), що все ж на 18,2% нижче за показник минулого року. Варто відзначити, що середня врожайність олійної буде нижчою торішнього показника, проте вищою, ніж очікувалося.

Зростання цін на світовому ринку продовжують позитивно впливати на український експортний ринок. Також, варто зазначити, що на сьогоднішній день активність торговельної діяльності знаходиться на досить високому рівні, що також підтримує ринок.

Гривневі ціни в портах через скорочення пропозиції бобів з внутрішнього ринку на тлі високого попиту підвищилися до 10 650—11 100 грн/т СРТ-порт.

Внутрішній ринок також характеризувався зростанням цін попиту/пропозиції, що обумовлено відповідною тенденцією на експортному ринку бобової, а також зниженням кількості пропозицій. Переробники готові платити понад 10 500 грн/т на умовах поставки СРТ-підприємство.

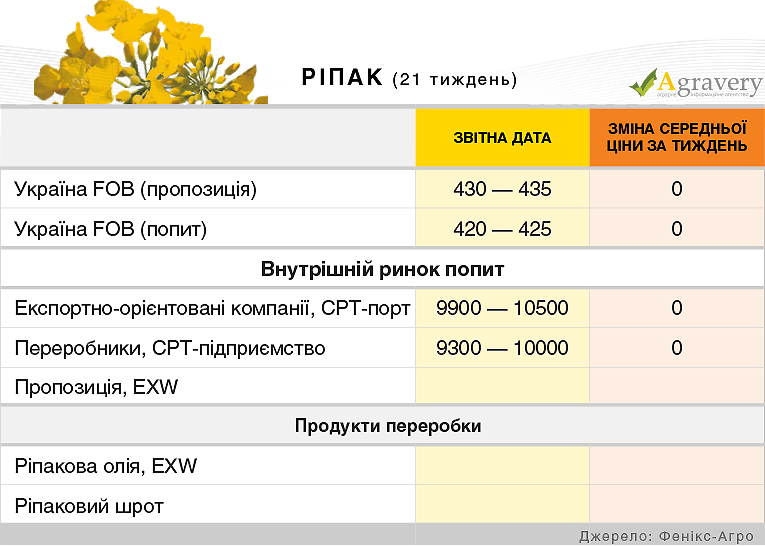

Ріпак

На європейському ринку ріпаку ціни протягом тижня переважно зростали. Підтримку ринку олійної сприяло подорожчання сої і пальмової олії, а також нещодавнє підвищення цін на ріпаковий шрот.

Єврокомісія знизила прогноз врожаю ріпаку в ЄС в 2016 р з 22,3 млн. до 22 млн. тонн.

Ціни на ріпак українського походження на базисі FOB протягом звітного періоду залишалися стабільними.

На внутрішньому ринку попередньо озвучені ціни на новий урожай не переглядалися. Так, переробники озвучували декларативні ціни попиту на продовольче насіння на рівні 9200—10 000 грн/т на умовах СРТ-підприємство.

Експортно-орієнтовані компанії готові контрактувати ріпак українського походження на рівні 420 дол./т на базисі FOB. На внутрішньому ринку трейдери пропонують виробникам 9900—10 500 грн/т на умовах СРТ-порт.

Валерія Пекін, аналітик компанії «Фенікс-Агро».

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)