Все на експорт: активність трейдерів збільшує внутрішні ціни на зернові-олійні

Що відбувалось з цінами та експортом основних зернових та олійних минулого тижня, розповідає Валерія Пекін, аналітик компанії «Фенікс-Агро».

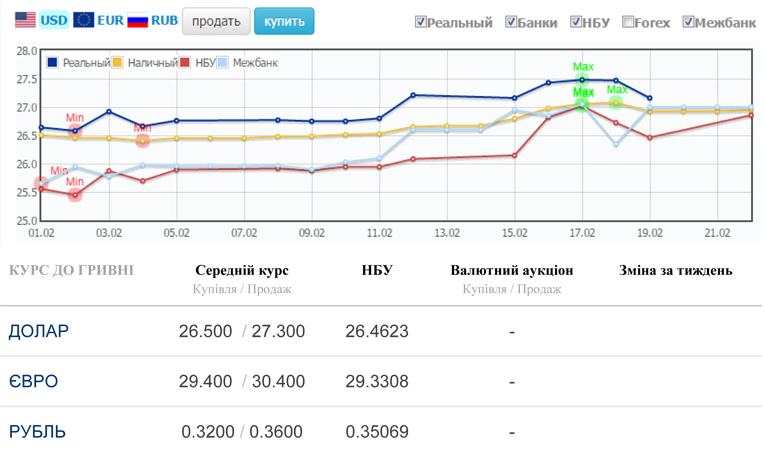

Валюта

Національний банк України встановив, станом на 22 лютого 2016 року, офіційний курс гривні 26,85 грн/дол. Таким чином, у порівнянні з попереднім банківським днем, НБУ знизив курс гривні на 39 копійок.

Офіційний курс гривні по відношенню до інших валют встановлений наступним чином:

- 2979,9154 грн за 100 євро;

- 3,5167 грн за 10 рублів.

Міжбанк закрився в діапазоні 26.90-27.00 грн/дол. Торги по євро закрилися в межах 29.8500-29.9610 грн/євро. Рублевий ринок закрився котируваннями 0.3470-0.3480 грн/рубль. Міністерство фінансів заклало у держбюджеті на 2016 рік середній курс гривні 24,1 гривні за долар США і на кінець року — 24,4. У Нацбанку вважають реалістичним прогноз курсу гривні 24,1 гривні за долар США.

Пшениця

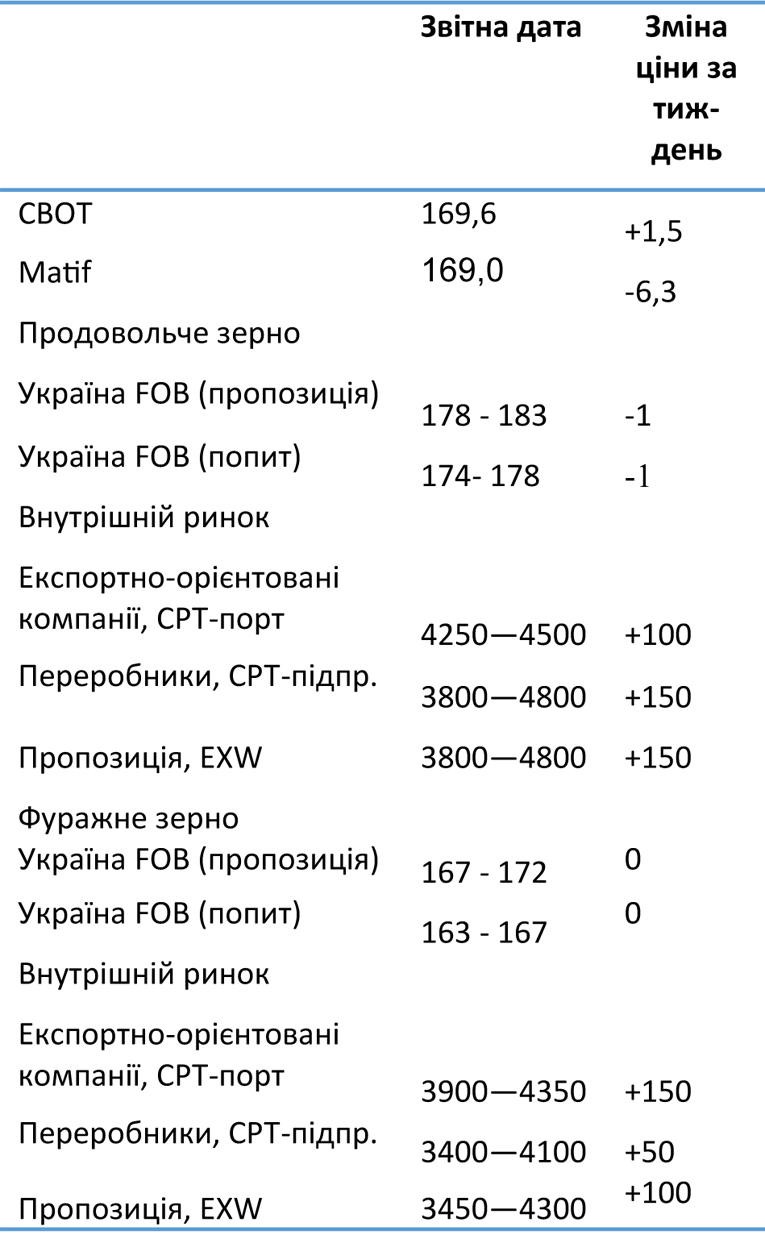

Зниження світової ціни продовжує тиснути на українську пшеницю. Так, попит імпортерів на продовольчу пшеницю українського походження з вмістом білка 12,5% і 11,5% залишався низьким, а ціни попиту/пропозиції істотно не змінювалися і найчастіше озвучувалися на рівнях 176/181 і 171/173 дол./т на базисі FOB відповідно з постачанням в лютому 2016 року. При цьому фуражна пшениця була більш затребуваною, а ціни фіксувалися в межах 163-167 дол./т FOB (попит) і 167-172 дол./т FOB (пропозиція).

Зниження світової ціни продовжує тиснути на українську пшеницю. Так, попит імпортерів на продовольчу пшеницю українського походження з вмістом білка 12,5% і 11,5% залишався низьким, а ціни попиту/пропозиції істотно не змінювалися і найчастіше озвучувалися на рівнях 176/181 і 171/173 дол./т на базисі FOB відповідно з постачанням в лютому 2016 року. При цьому фуражна пшениця була більш затребуваною, а ціни фіксувалися в межах 163-167 дол./т FOB (попит) і 167-172 дол./т FOB (пропозиція).

На внутрішньому ринку виробники зернової, відзначаючи високий попит з боку покупців і нестабільний курс національної валюти, продовжували стримувати продажі великотоннажних партій зернової, чекаючи подальшого зростання цін. Однак, з метою поповнення обігових коштів аграрії пропонували на ринок малотоннажні обсяги зерна перераховуючи відпускні ціни на рівень девальвації гривні.

Кукурудза

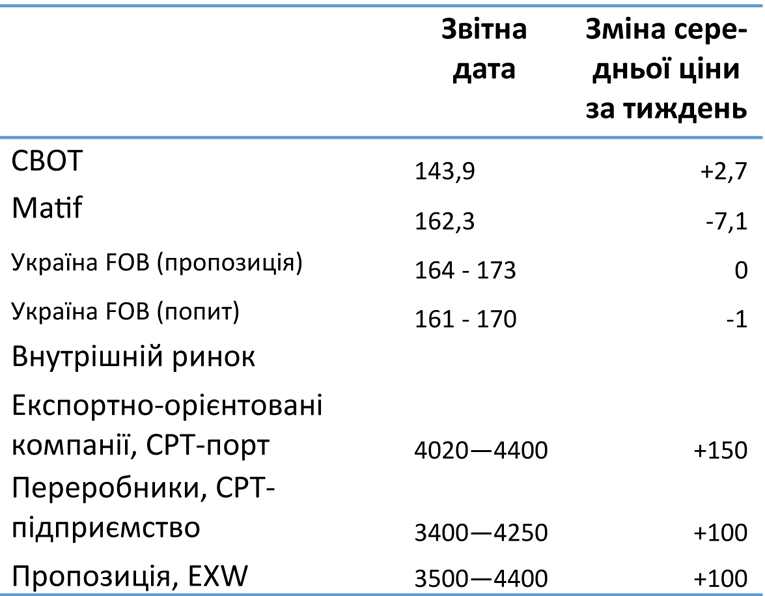

Цінові тенденції кукурудзи українського походження не змінюються. Ціни попиту на фуражну кукурудзу протягом звітного періоду не корегувалися і лишилися в діапазоні 166 – 169 дол./т на базисі FOB з постачанням в лютому. Як і раніше, підтримку цінам в зазначеному сегменті надає високий попит китайських імпортерів.

Цінові тенденції кукурудзи українського походження не змінюються. Ціни попиту на фуражну кукурудзу протягом звітного періоду не корегувалися і лишилися в діапазоні 166 – 169 дол./т на базисі FOB з постачанням в лютому. Як і раніше, підтримку цінам в зазначеному сегменті надає високий попит китайських імпортерів.

На внутрішньому ринку експортно-орієнтовані компанії продовжують активно скуповувати кукурудзу, що підтримує внутрішні ціни. Варто зазначити, що на ринок поступає все більше пропозицій кукурудзи, аграрії стають все більш активними в даному сегменті.

Внутрішні переробні підприємства не витримують конкуренції з експортно-орієнтованими компаніями. Переробники зіштовхнулися з дисбалансом цін на сировину та продукти переробки. Деякі компанії, вважаючи що ціни на кукурудзу неприйнятно високі, тимчасово призупинили закупівельну діяльність.

Соняшник

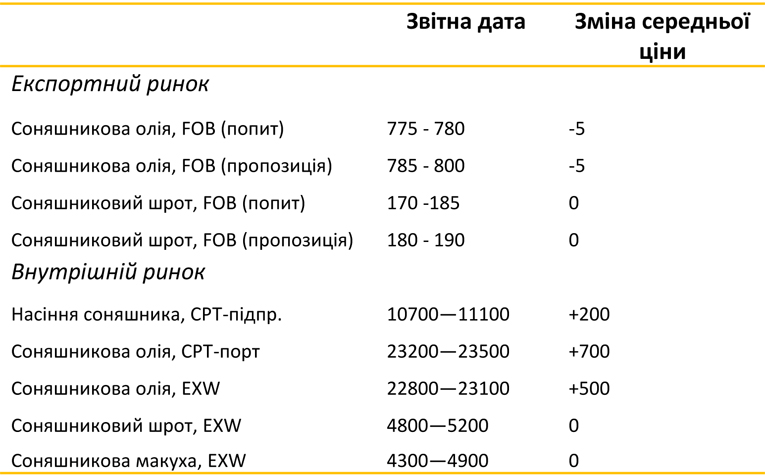

Експортний ринок соняшникової олії змінив настрої посеред звітного тижня. Якщо в першій половині звітного періоду ціни продовжували зростати, то на кінець тижня експортний ринок почав реагувати на кон’юнктуру світового ринку масел і пішов вниз. За підсумками звітного періоду цінові втрати незначні – 5 доларів на тонні. Так ціни попиту сягнули рівня 775 дол./т на базисі FOB, ціни пропозиції знизилися до діапазону 785 – 800 дол./т на тих же умовах.

На фоні девальвації національної валюти внутрішні ціни продовжують зростати. Також внутрішній ринок підтримує значна активність попиту. На кінець звітного періоду виробники олії озвучували ціни пропозиції близькі до 23 000 грн/т на умовах самовивозу з заводу.

Активність ринку соняшникової олії дозволяє переробникам збільшувати закупівельні ціни на сировину. Минулого тижня переробники переступили психологічний поріг в 11 000 гривень і на кінець звітного періоду закупівельні ціни досягли 11 100 грн/т на умовах поставки СРТ-підприємство. Варто зауважити, аграрії продовжують активно збільшувати відпускні ціни на олієнасіння зважаючи на коливання валютного ринку.

Зростання відпускних цін на ринку соняшникової олії також стримує ріст цін на ринку соняшникового шроту та макухи. За звітний період відпускні ціни на дані продукти практично не змінювалися. Експортний також лишається стабільним. З огляду на низькі ціни попиту торгова діяльність залишалася неактивною.

Соя

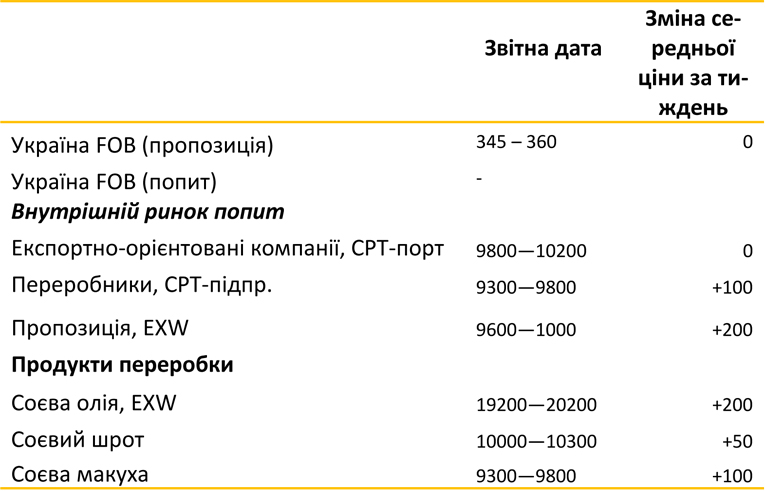

Активний імпорт американської сої Китаєм підтримав ціни на продукт на Чиказькій товарній біржі (СВОТ). За підсумками тижня ціна після значного зниження позаминулого тижня додала 6 доларів на тонні. Але, зважаючи на низьку активність українського експортного ринку в даному сегменті, ціни на українську сою ніяк не відреагували на дану кон’юнктуру світового ринку. Експортні ціни на базисі FOB вже довгостроковий період лишаються стабільними на рівні 345 – 360 дол./т.

Не зважаючи на суттєву девальвацію національної валюти експортно-орієнтовані компанії не поспішають збільшувати закупівельні ціни на базисі СРТ-порт, адже в даному сегменті відзначається низька активність попиту через неконкурентність української сої на світовій арені.

В свою чергу внутрішні переробні підприємства озвучували ціни попиту, як правило, в межах 9600-9800 грн/т на умовах поставки СРТ-підприємство, в деяких випадках за великотоннажні партії сої - до 10000 грн/т на тих же умовах поставки.

Підвищувальний ціновий тренд був притаманний ринку соєвої олії. Даний факт обумовлений зростанням курсу долара по відношенню до гривні, а також високим попитом на внутрішньому та експортному ринках продукту. За підсумками звітного періоду ціни попиту зросли на 200-300 грн/т і озвучувалися, як правило, від 19200 грн/т EXW і до 20200 грн/т EXW.

На ринку соєвого шроту не відзначалося суттєвих змін як цін, так і активності торгівлі. Відпускні ціни, як раніше озвучувалася на рівні 10000 грн/т без урахування вартості доставки. Поодинокі виробники озвучували більш високі ціни пропозиції, які досягали 10800 грн/т EXW.

Валерія Пекін,

аналітик компанії "Фенікс-Агро"

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)