Україна аграрна: що відбувається з ринком зернових та олійних (11.02 - 15.02.2019)?

Що відбувалось з цінами та експортом основних зернових та олійних минулого тижня, розповідає Валерія Пекін, аналітик компанії «Фенікс-Агро».

Ринок зернових

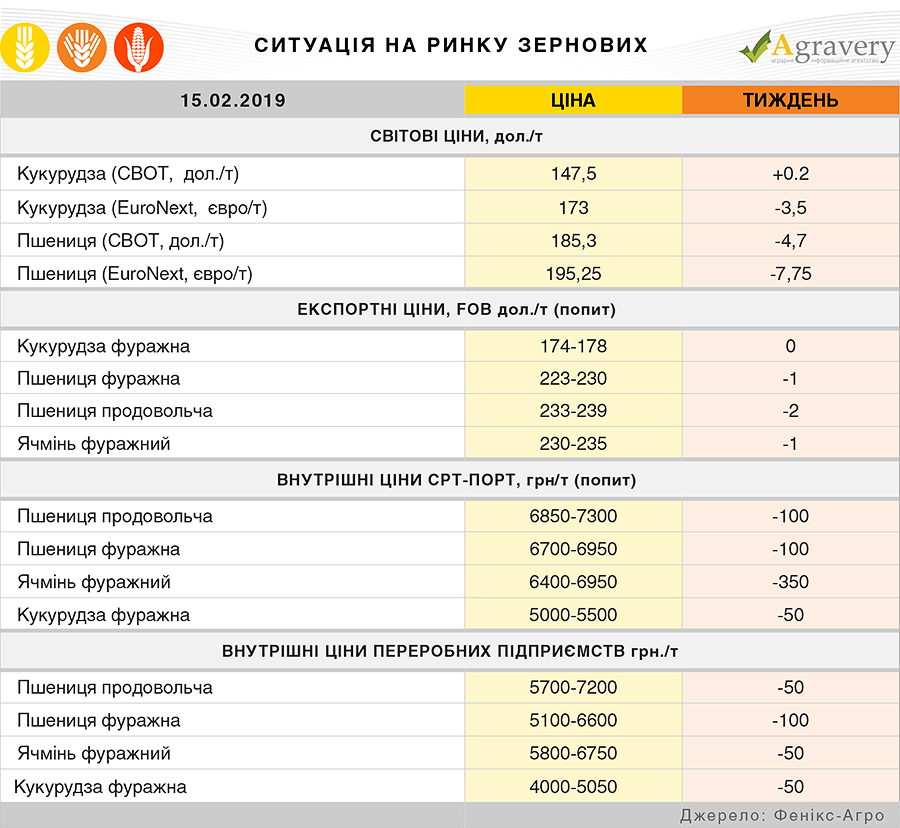

За результатами торгів минулого тижня, на основних світових майданчиках спостерігається падаюча динаміка котирувань. Ф’ючерси пшениці на Чиказькі біржі СВОТ до середини тижня розвивались в підвищувальному напрямку, проте наприкінці подешевшали на 4,7 дол./т (185,3). Причиною падіння стала низька активність продажів та заява експертів USDA про низький тижневий експорт зернової із США. Підтримку цінам в майбутньому може забезпечити оцінка посівних площ пшениці в США, яка досягла найменшого показника за останні роки. Аналогічно, знизились котирування і ринку пшениці EuroNext – до 195,25 євро/т (-7,75), внаслідок здешевлення на американському ринку та низьких темпів експорту пшениці з ЄС, що на 22% нижче ніж показник за аналогічний період в минулому МР.

На ринку кукурудзи (СВОТ) відзначалась висока волатильність котирувань, які на кінець тижня встановились на рівні 147,5 дол./т (+0,2). Підтримку цінам надає високий експорт та знижений прогноз виробництва кукурудзи в країні. Стримуючим фактором стали зниженні котирування пшениці. На ринку EuroNext ф’ючерси подешевшали на 3,5 євро/т (173) через низький попит європейської кукурудзи збоку переробників та зниження котирувань на СВОТ.

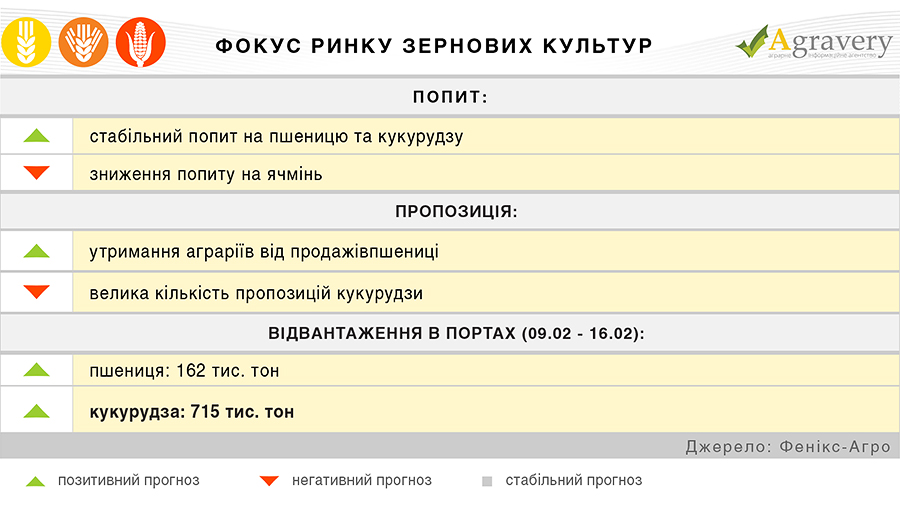

На експортному ринку України (FOB) також спостерігається падаюча динаміка. Ціна пшениці, слідуючи світовій тенденції, знизилась в середньому на 2 дол./т в сегменті продовольчої (233-239) та на 1 дол./т в сегменті фуражної (223-230). Прогнозовано через зменшений попит імпортерів продовжує падати ціна фуражного ячменю на 1 дол./т (230-235). Ціна кукурудзи залишається стабільно високою – в середньому 174-178 дол./т.

На внутрішньому ринку України на базисі СРТ-порт спостерігається падаючий ціновий тренд. Через зниження експортних цін, продовольча (6850-7300) та фуражна (6700-6950) пшениця втратили в ціні в середньому 100 грн./т. Також дещо знизились максимальні рівні цін на кукурудзу, проте культура досі залишається найбільш активною на експортному ринку, тож значного зменшення ціни не очікується. Найсуттєвіше падіння спостерігалось в секторі фуражного ячменю, ціна якого впала в середньому на 350 грн/т (6400-6950). Таке падіння пояснюється невисоким попитом на зернову, на фоні недостатньої кількості пропозицій, що ускладнює формування крупнотоннажних партій для його експорту.

Ціни від переробних підприємств аналогічно знизились за звітний період. Більшість борошномельних підприємств озвучували ціни в середньому на 100 грн/т менші від своїх максимальних рівнів. Так, ціна продовольчої пшениці встановилась на рівні 5700-7200 грн/т, фуражної – 5100-6600 грн/т. Лише деякі переробники підвищували ціни фуражної та продовольчої пшениці через недостатню кількість пропозицій. Аграрії не охоче реалізують пшеницю по зниженим цінам, тому можна очікувати їх стабілізації. Максимальні ціни ячменю також зменшились на 50 грн/т (5800-6750). Виробники досі утримуються від продажів, очікуючи їх підвищення. Внаслідок активної пропозиції кукурудзи, її ціна від переробних підприємств аналогічно зменшилась в середньому на 50 грн/т (4000-5050). Лише деякі переробники з метою термінового поповнення запасів підвищували закупівельні ціни.

Ринок олійних

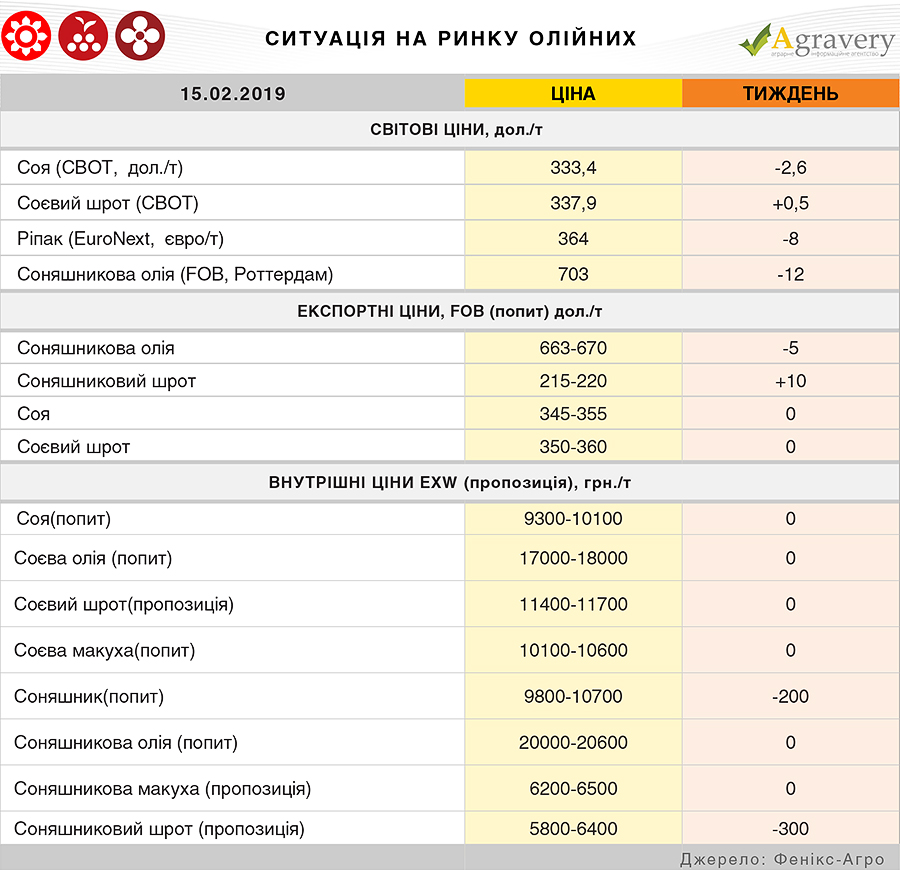

На основних торгових майданчиках олійних культур впродовж тижня спостерігалась загалом падаюча динаміка. Через низьку активність спекулятивних продажів на біржі СВОТ, котирування сої на кінець тижня встановились на рівні 333,4 дол./т (-2,6). Інша ситуація спостерігається в сегменті соєвого шроту. Через активні торги його котирування (СВОТ) майже не змінились в порівнянні з показником минулого тижня – 337,9 дол./т (+0,5).

Продовжують своє падіння котирування на європейському ринку ріпаку – до 364 євро/т (-8). Відзначається, що здешевлення відбувається внаслідок низького попиту переробників та падіння котирувань сої на СВОТ. Суттєве падіння цін відбулось в секторі соняшникової олії (FOB Роттердам) – на 12 дол./т (703 дол./т). Причиною цього стала висока кількість пропозицій та загальний знижувальний тренд всіх олійних культур.

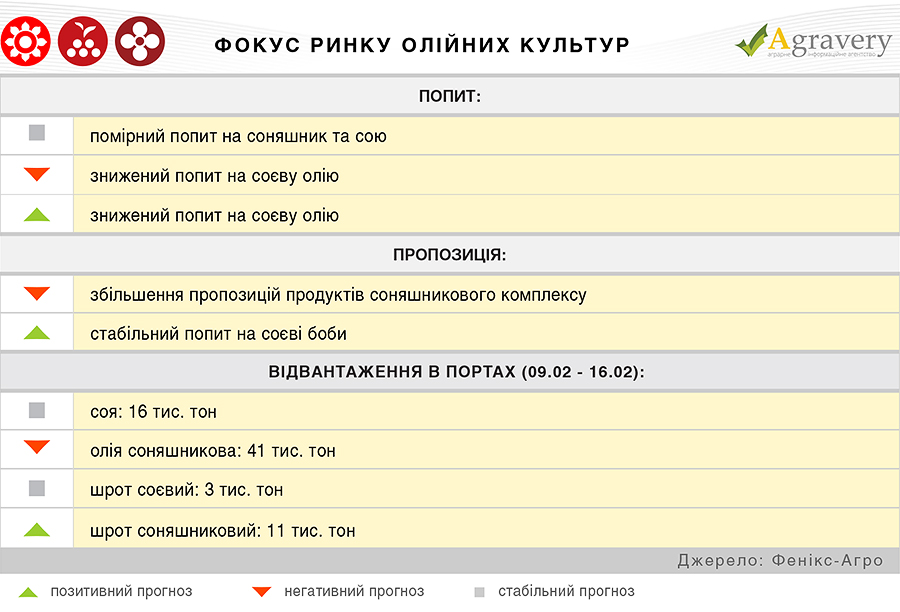

Через зниження цін на світовому ринку в сегменті рослинних олій знижувались ціни на соняшникову олію і на експортному ринку України. Кількість пропозицій була достатньою, проте попит відзначається як середній. Ціна олії на базисі FOB знизилась в середньому на 5 дол./т (663-670). Значних цінових змін в даному сегменті не очікується. Через активні торги на ринку соняшникового шроту спостерігалось підвищення його ціни до 215-220 дол./т (+10). Не виключене падіння цін в майбутньому через аналогічну динаміку на світовому ринку олійних.

Без особливих змін відзначались ціни соєвих бобів (345-355 дол./т) та соєвого шроту (350-360 дол./т). Прогнозується, що цінова ситуація на експортному ринку України буде розвиватись в кореляції зі світовими.

На внутрішньому ринку України (EXW) в сегменті соняшникового насіння спостерігалось прогнозоване раніше падіння цін через аналогічну ситуацію на експортному ринку. Ціни знизились в середньому на 200 грн/т (9800-10700). Не виключене збереження знижувальної тенденції наряду з достатньою кількістю пропозицій на ринку. На фоні надлишку пропозицій також впала ціна соняшникового шроту на 300 грн/т (5800-6400), очікується стабілізація ціни в майбутньому. В секторі соняшникової макухи відзначався високий попит, тому ціна залишилась незмінною (6200-6500). Аналогічно не відзначалось цінових змін на ринку соняшникової олії та продуктів соєвого комплексу.

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)