Світ олії та зерна: слабка валюта та погана погода - як США коригували світові ринки

Коментарі

Огляд основних подій на валютному, зерновому та олійному ринках - в огляді експертів інвестиційної компанії SP Advisors.

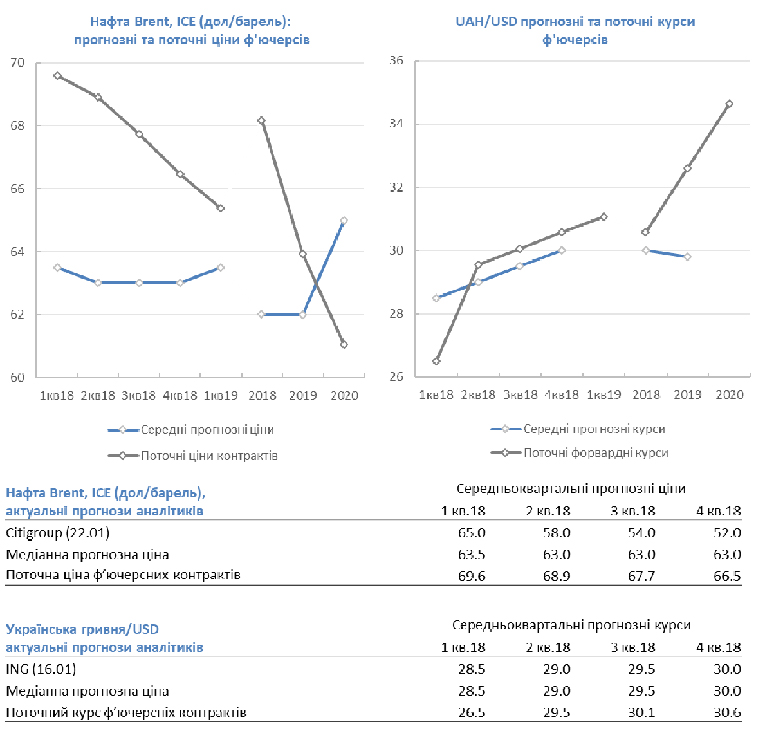

Минулого понеділка курс української гривні до долара США, встановив черговий антирекорд на міжбанківському ринку досягнувши позначки 28,85 гривень за долар, зміцнився до кінця тижня. Національний банк України вийшов з пропозицією валюти та продав з резервів близько 50 млн доларів. До закінчення тижня, в зв'язку з наближенням кінця місяця та необхідністю проводити бюджетні платежі, активізували продажі валюти і експортери. Крім того, НБУ підвищив облікову ставку до 16%, що також сприяло попиту на гривневі ресурси.

Минулого понеділка курс української гривні до долара США, встановив черговий антирекорд на міжбанківському ринку досягнувши позначки 28,85 гривень за долар, зміцнився до кінця тижня. Національний банк України вийшов з пропозицією валюти та продав з резервів близько 50 млн доларів. До закінчення тижня, в зв'язку з наближенням кінця місяця та необхідністю проводити бюджетні платежі, активізували продажі валюти і експортери. Крім того, НБУ підвищив облікову ставку до 16%, що також сприяло попиту на гривневі ресурси.

Курс долара до основних світових валют продовжив своє зниження на минулому тижні, а коментарі міністра фінансів США про те, що слабкий долар сприяє торгівлі, підштовхували трейдерів до подальших продажів долара. «Якщо міністр фінансів вітає слабку валюту, то ринки теж» - таким був настрій спекулянтів.

Ослаблення долара привело до чергового зростання цін на нафту, трейдери проігнорували зростання кількості бурових установок в США і довели до рекордного значення ставки на підвищення цін на «чорне золото».

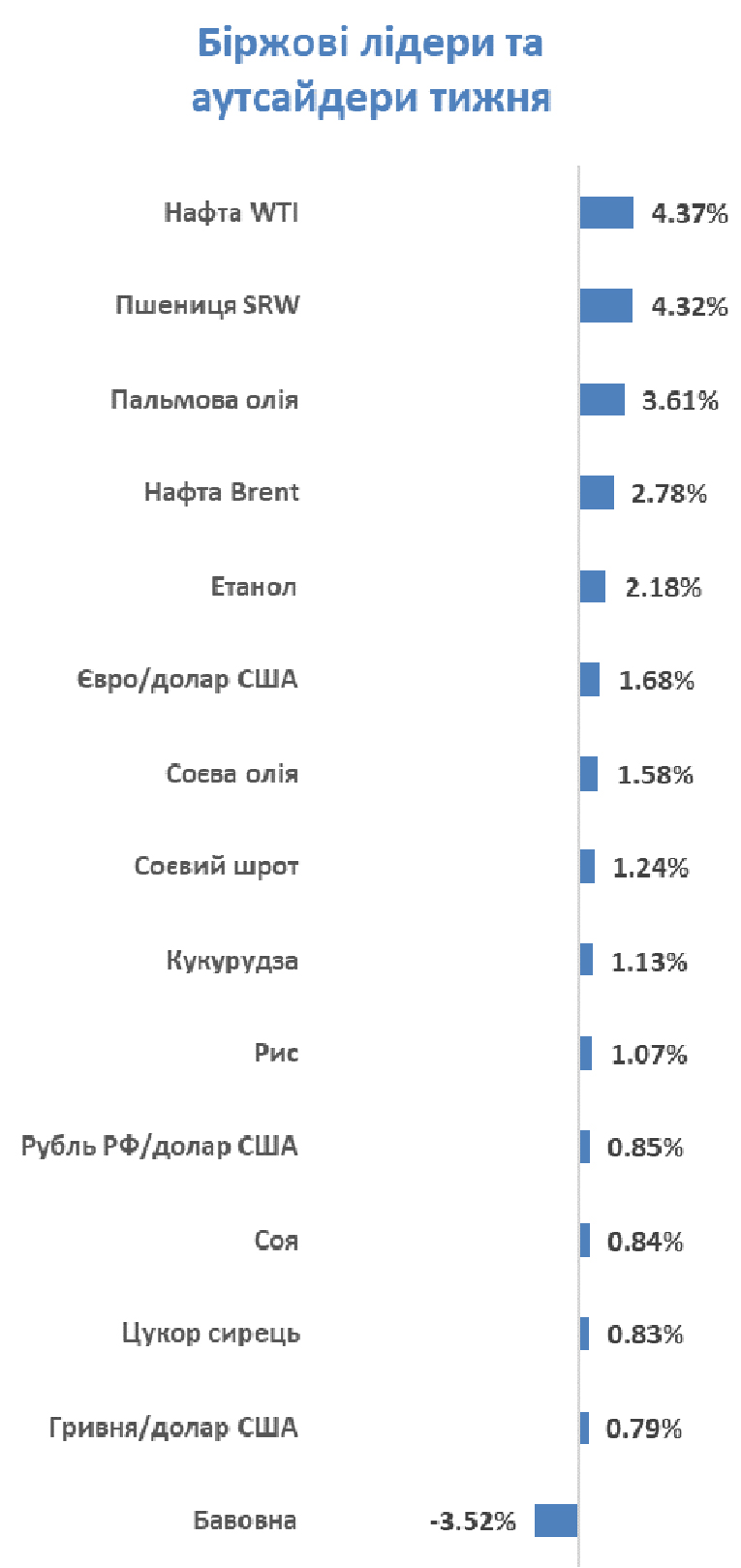

Не залишилися осторонь і ринки аграрної продукції. Побоювання за урожай озимої пшениці в США на тлі несприятливих погодних умов підштовхнуло котирування контрактів на неї до 4-х місячних максимумів, а в слід за ними послідували ринки фізичної поставки. Ціни на кукурудзу були менш оптимістичні, проте підросли на очікуваннях скорочення її посівів в основних країнах-виробниках в 2017/18 МР. Ціни на сою зросли в межах 1% на тлі слабких продажів з боку бразильських аграріїв.

Аналітики і трейдери, опитані агентством Bloomberg минулого тижня, були в основному нейтрально налаштовані щодо динаміки цін на пшеницю і кукурудзу, та позитивно щодо динаміки цін на сою та цукор-сирець.

Пшениця: зростання-28, зниження-22, нейтрально-50. *

Кукурудза: зростання-33, зниження-22, нейтрально-45. *

Соя: зростання-61, зниження-22, нейтрально-17. *

Цукор-сирець: зростання-50, зниження-25, нейтрально-25. *

* - в% від кількості які взяли участь в опитуванні

Джерело: Bloomberg

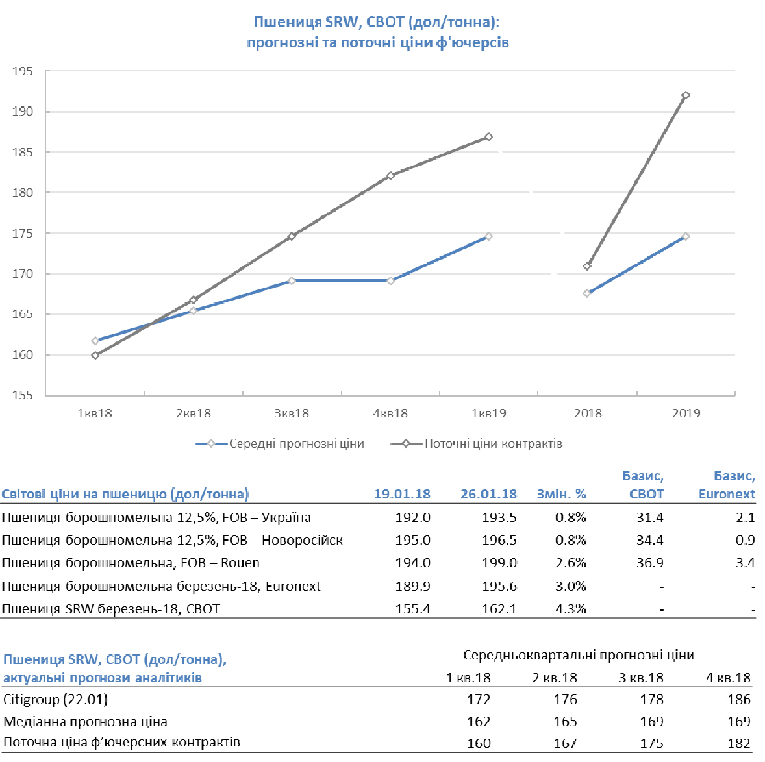

Головні події на ринку пшениці

Аналітики SovEcon очікують, що експорт пшениці з Росії в січні складе 3,2 млн тонн у порівнянні з 3,9 млн тонн в грудні.

Китай продав на аукціоні 597 тис. тонн пшениці з державних резервів або 29% від запропонованого обсягу за ціною 382 дол / тонна.

За даними китайської митниці імпорт пшениці в країну в 2017 р виріс на 27% г / г до 4,3 млн тонн.

За прогнозом аташе USDA в Австралії, урожай пшениці в країні в 2017/18 р складе 21,5 млн тонн, що збігається з попереднім прогнозом від USDA.

Алжир придбав 500 тис. тонн борошномельної пшениці, переважно з Франції та Аргентини за ціною C & F-219-220,5 дол / тонна.

Європейська комісія знизила прогноз виробництва пшениці в ЄС в 2017/18 р на 500 тис. Тонн до 142 млн тонн. Прогноз експорту знижено з 26 млн тонн до 25,5 млн тонн.

Джерело: Bloomberg

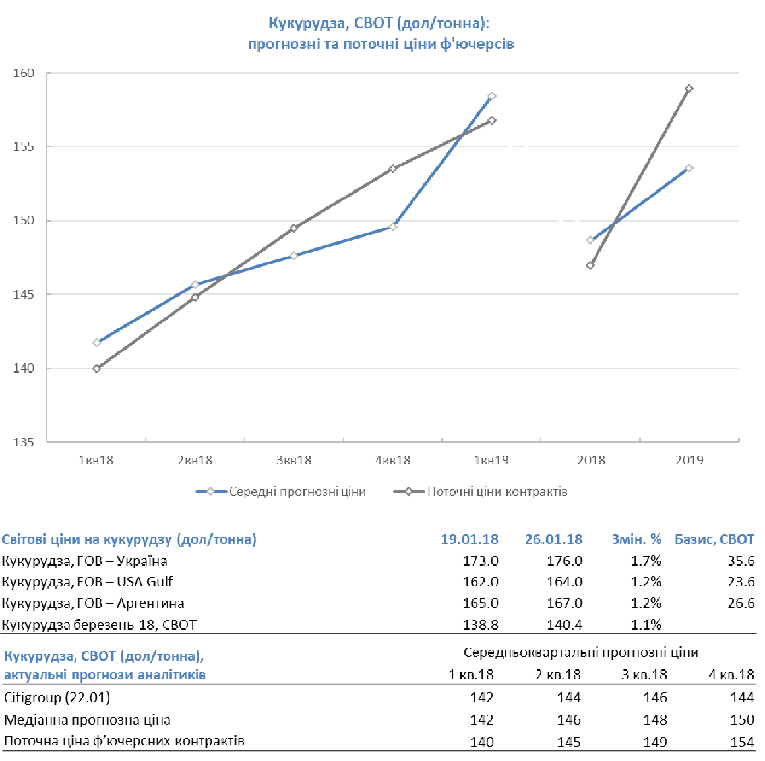

Головні події на ринку кукурудзи

Південнокорейська MFG придбала 130 тис. тонн кукурудзи походженням з США і Південної Америки з поставками квітень-травень за ціною C & F-194 долл / тонна.

За даними китайської митниці імпорт кукурудзи в країну за календарний 2017 р склав 2,83 млн тонн, що на 11% нижче показників 2016 року і є найнижчим показником з 2014 р

За прогнозами аналітиків Informa, площі посівів кукурудзи в США в 2018 р складуть 89,2 млн акрів, що на 990 тис. Млн акрів нижче показників минулого року.

Аташе USDA в Аргентині очікує, що урожай кукурудзи в країні в 2017/18 р складе 40 млн тонн, що на 2 млн тонн нижче останнього прогнозу USDA.

Аграрне міністерство Аргентини знизило прогноз посівних площ кукурудзи в країні в 2017/18 р на 100 тис. Га до 8,7 млн га.

Джерело: Bloomberg

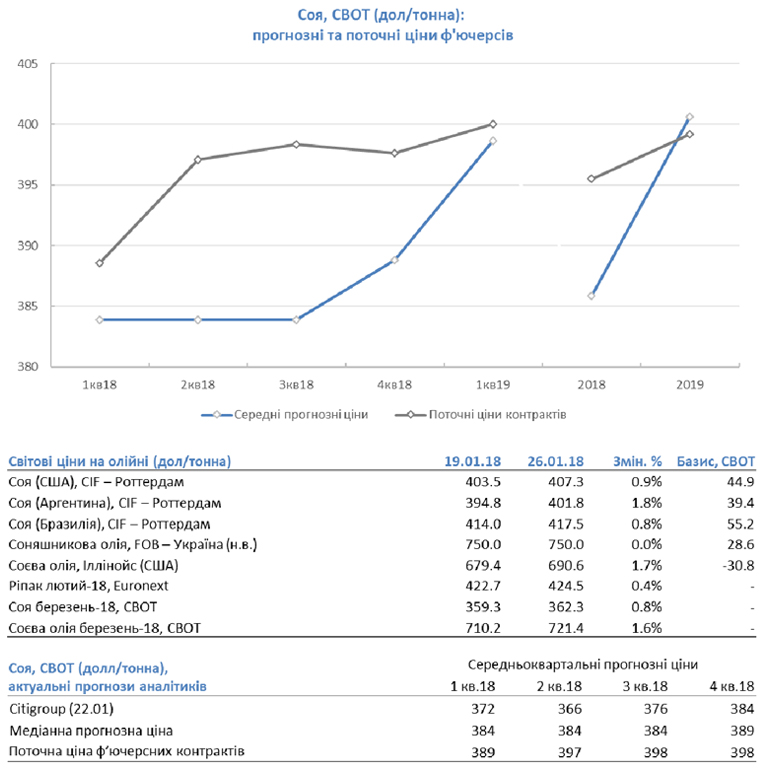

Головні події на ринку олійних

Аналітики UkrAgroConsult очікують, що експорт ріпаку з України в 2018/19 році зросте на 8% до 2,25 млн тонн, а виробництво зросте на 200 тис. Тонн до 2,5 млн тонн.

Аналітики Informa очікують, що площі посівів сої в США в 2018 р складуть рекордний показник в 91,2 млн акрів, що на 1,1 млн акрів вище, ніж в 2017 р

За даними китайської митниці імпорт сої в країну в 2017 календарному році склав 95,53 млн тонн, що на 14% більше, ніж 2016 р Імпорт з США впав на 4% до 32,86 млн тонн, з Бразилії виріс на 33% до 50,9 млн тонн і з Аргентини знизився на 18% до 6,58 млн т.

Аграрне міністерство Аргентини знизило прогноз посівних площ сої в країні в 2017/18 р на 50 тис. Га до 16,75 млн га.

Трейдери, опитані агентством Reuters очікують збільшення виробництва пальмової олії в Індонезії в 2018 р на 1,2 млн тонн до 37,8 млн тонн і в Малайзії на 600 тис. Тонн до 20,5 млн тонн. На їхню думку, середні ціни в 2018 р знизяться на 7% р/р.

Джерело: Bloomberg

Головні події на суміжних ринках

За даними нафтосервісної компанії Baker Hughes, кількість активних нафтових бурових установок в США за тиждень до 26 січня збільшилася на 12 та склало 759, кількість активних газових бурових установок впало на 1 до 188. Кількість активних нафтових бурових установок в Канаді за тиждень до 26 січня зросла на 12 до 220, активних газових зросла на 1 до 118.

За даними Міністерства енергетики США, запаси нафти в країні за тиждень, що закінчився 19 січня, впали на 1,07 млн барелів, запаси дистилятів виросли на 640 тис. барелів, запаси бензину збільшилися на 3,1 млн барелів. Запаси нафти на терміналі в Кушинга впали на 315 тис. барелів. Видобуток нафти в США на тижні 13-19 січня склала 9,88 млн барелів на день проти 9,75 млн барелів / день тижнем раніше.

Як випливає з останніх даних американської Комісії з торгівлі товарними ф'ючерсами (CFTC), за тиждень до 23 січня великі спекулянти збільшили обсяг чистої довгої позиції у ф'ючерсах та опціонах на нафту WTI на 13 813 контрактів до 496 111 контрактів (новий рекорд за всю історію ведення статистики з червня 2006 року).

Джерело: Bloomberg

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)