Світ олії та зерна: пшениця та кукурудза готуються до стрибка цін

Огляд основних подій на валютному, зерновому та олійному ринках - в огляді експертів інвестиційної компанії SP Advisors.

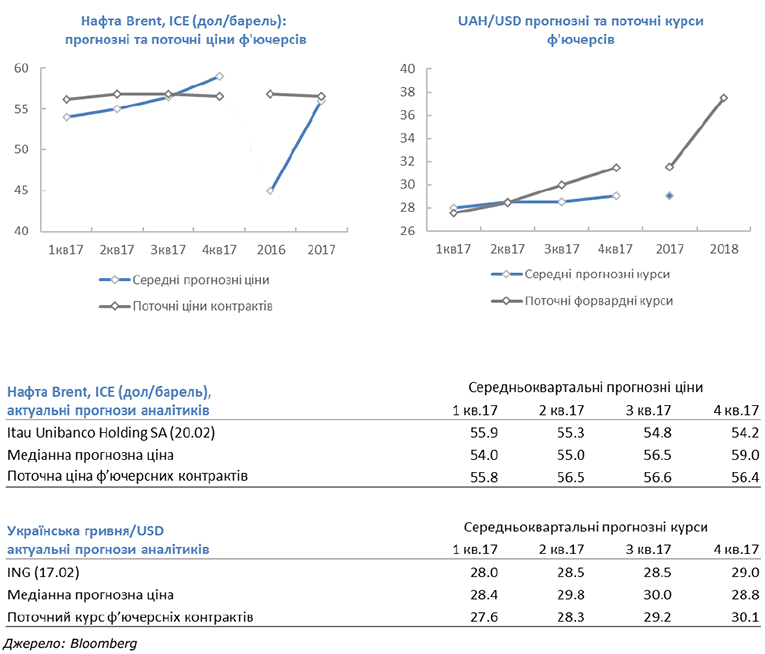

Курс української гривні до долара США зміцнився на минулому тижні як на міжбанківському, так і на готівковому ринку на тлі спаду впливу сезонних чинників і очікування надходження чергового траншу МВФ найближчим часом. Національний банк України в ході проведених аукціонів придбав на міжбанківському ринку більше 60 млн доларів за курсом не вище 27 гривень за долар.

Курс української гривні до долара США зміцнився на минулому тижні як на міжбанківському, так і на готівковому ринку на тлі спаду впливу сезонних чинників і очікування надходження чергового траншу МВФ найближчим часом. Національний банк України в ході проведених аукціонів придбав на міжбанківському ринку більше 60 млн доларів за курсом не вище 27 гривень за долар.

Ціни на нафту продовжили коливатися на рівні 55-57 доларів за тонну. Обмеження видобування нафти країнами ОПЕК і видобувачами, які приєдналися до останніх, але не входять в картель, на думку аналітиків, найближчим часом може бути компенсовано збільшенням видобутку сланцевої нафти виробниками з Північної Америки. Останні, за деякими даними, з початку “нафтової війни за частку ринку” змогли знизити собівартість видобування нафти з 60 до 40 доларів за барель.

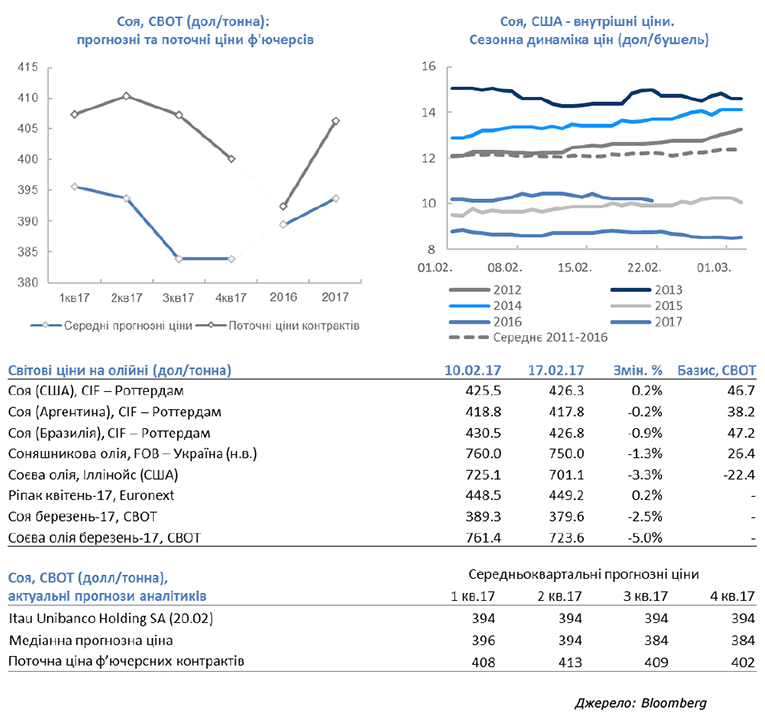

Минулого тижня різко знизилися ціни на пальмову олію. Трейдери і аналітики не бачать відновлення світового попиту на рослинні олії, а введення Малайзією експортного мита у розмірі 8% може додатково вплинути на уповільнення експорту пальмової олії і збільшення його запасів. На цьому тлі не залишилися в стороні і ціни на соєву олію, падінню яких додатково посприяло прогнозне збільшення виробництва сої в Південній Америці.

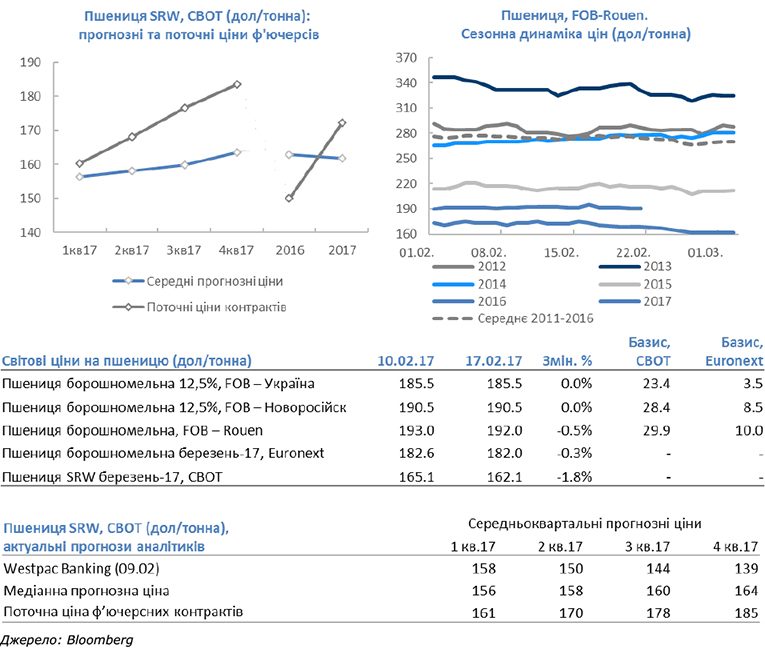

Ціни на чорноморську пшеницю на фізичному ринку залишалися стабільними на тлі високої активності Єгипту на тендерах з купівлі.

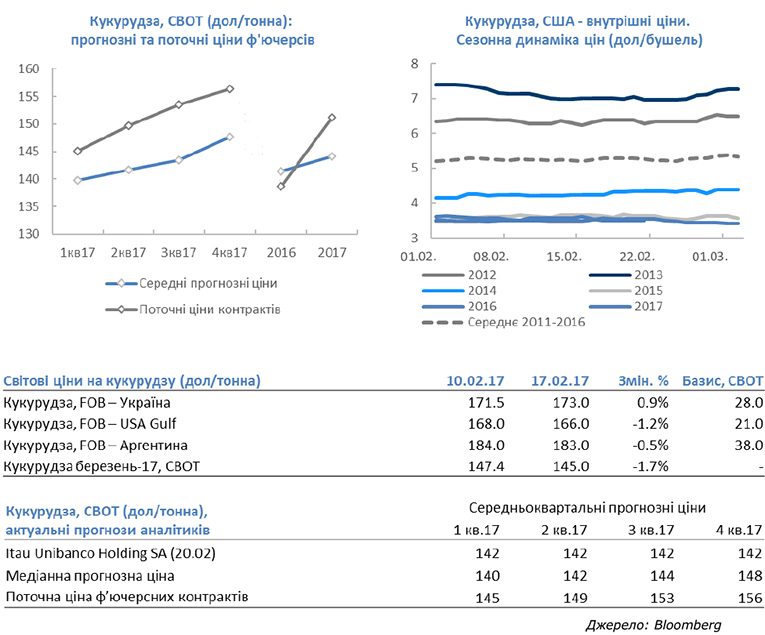

Аналітики і трейдери, опитані агентством Bloomberg минулого тижня, були у своїй більшості позитивно налаштовані щодо цін на пшеницю і кукурудзу, вважаючи, що ринок вже врахував в цінах всі негативні фактори.

Пшениця: зростання - 8, зниження - 2, нейтрально - 5.

Кукурудза: зростання - 8, зниження - 2, нейтрально - 7.

Соя: зростання - 7, зниження - 8, нейтрально - 2.

Джерело: Bloomberg

Основні події тижня на ринку пшениці

Аграрне міністерство Росії очікує, що урожай зернових в країні в 2017 році складе 107 млн тонн у порівнянні з 117 млн тонн в 2016 року. Аналітики SovEcon більш оптимістичні у своїх прогнозах. На їхню думку, урожай зернових в Росії в 2017 році складе 113 млн тонн, в той же час вони прогнозують падіння цін на російську пшеницю на 7% від поточних показників до моменту появи нового врожаю.

Аграрне відомство Австралії ABARES прогнозує, що урожай пшениці в країні в 2016/17 році складе 35,1 млн тонн, що на 10 млн тонн вище показників минулого року і на 5,2 млн вище попереднього рекордного врожаю 2011/12 року.

За даними УкрАгроКонсалт, експорт пшениці з України в січні знизився на 14% м/м до 1,2 млн тонн, з цього обсягу 780 тис. тонн склав експорт в Індію. Експорт за липень-січень зріс на 16% р/р і склав 12,7 млн тонн.

Єгипетський GASC придбав на тендері 240 тис. тонн пшениці російського походження і по 60 тис. тонн пшениці румунського і українського походження з поставками 16-26 березня по середній ціні CIF - 207,2 дол/тонна.

Основні події тижня на ринку кукурудзи

• За остаточними даними комітету з оцінки врожаю ПАР, виробництво кукурудзи в країні в 2016 році склало 7,78 млн тонн у порівнянні з 9,96 млн тонн роком раніше. Імпорт кукурудзи в країну, за даними аташе USDA, в 2016/17 році склав 2 млн тонн.

• Південнокорейська KFA відхилила всі пропозиції на тендері з купівлі 65 тис. тонн кукурудзи, вважаючи ціни необгрунтовано високими. Найнижче пропозицію на тендері склало CIF-198 долл/тонна з поставками в травні.

• На повторному тендері південнокорейська KFA придбала 62 тис. тонн кукурудзи вибіркового походження за ціною CIF-194 долл/тонна з поставками 20 травня.

• Strategie Grains підвищило прогноз виробництва кукурудзи і ячменю в ЄС в 2017/18 році на 100 тис. тонн кожного до 61,4 і 61,3 млн тонн відповідно.

Основні події тижня на ринку олійних

• Бразильська індустріальна група Abiove підвищила прогноз урожаю сої в країні на 2,9 млн тонн до 104,6 млн тонн. Прогноз експорту в 2017 календарному році був підвищений на 700 тис. тонн до 58,7 млн тонн у порівнянні з 51,6 млн тонн в 2016 році.

• За прогнозами аналітиків зернової біржі Буенос-Айреса, урожай соняшнику в країні складе 3,5 млн тонн. Станом на 12 лютого в Аргентині було прибрано понад 30% площ соняшника з середньою врожайністю в 1,8 тонн/га.

• За прогнозом аташе USDA в Аргентині, урожай сої в країні в 2016/17 році складе 55 млн тонн, що нижче лютневого прогнозу від USDA в 55,5 млн тонн.

• Єгипетський GASC повідомив, що на тендері з купівлі рослинної олії найнижча пропозиція по постачанню соєвої олії склала CIF-820 долл/тонна з поставками в квітні обсягом 30 тис. тонн, соняшникової олії - CIF-800 долл/тонна з поставками в березні об'ємом 30 тис. тонн.

• У січні учасники асоціації NOPA (США) переробили 160,6 млн тонн сої в порівнянні з 160,2 млн тонн в грудні і 150,5 млн тонн в січні 2016 року.

Головні події на суміжних ринках

• За даними нафтосервісної компанії Baker Hughes, кількість активних нафтових бурових установок в США за тиждень до 17 лютого зросла на 6 і склала 591, кількість активних газових бурових установок зросла на 4 до 149. Кількість активних нафтових бурових установок в Канаді за тиждень до 17 лютого знизилося на 13 до 194, активних газових - впала на 8 до 137.

• За даними Міністерства енергетики США, запаси нафти в країні за тиждень до 10 лютого зросли на 9,53 млн барелів (тижнем раніше зростання склало 13,83 млн барелів), запаси дистилятів знизилися на 690 тис. барелів, запаси бензину збільшилися на 2,85 млн барелів. Запаси нафти у терміналі в Кушинга впали на 700 тис. барелів. Видобуток нафти в США на тижні 4-10 лютого склала 8,98 млн. барелів на день проти 8,98 млн. барелів тижнем раніше.

• Citigroup підвищує короткостроковий прогноз за цінами на нафту марки Brent на 1-й і 2-й квартал 2017 року на 5 дол/барель і 2 дол/барель до 55 і 56 дол/барель відповідно, в зв'язку з триваючим процесом ребалансування ринку, успішним ходом виконанням угоди ОПЕК+ і зростанням попиту в Азії.

Олексій Єрьомін, керівник відділу управління ціновими ризиками на товарних та валютних ринках інвестиційної компанії SP Advisors

фото: agro2b.ru

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)