Не рухатись: чому російсько-турецький конфлікт та обіцянки Аргентини не змінили ціни на зернові-олійні

Огляд основних подій на валютному, зерновому та олійному ринках - в огляді експертів інвестиційної компанії SP Advisors.

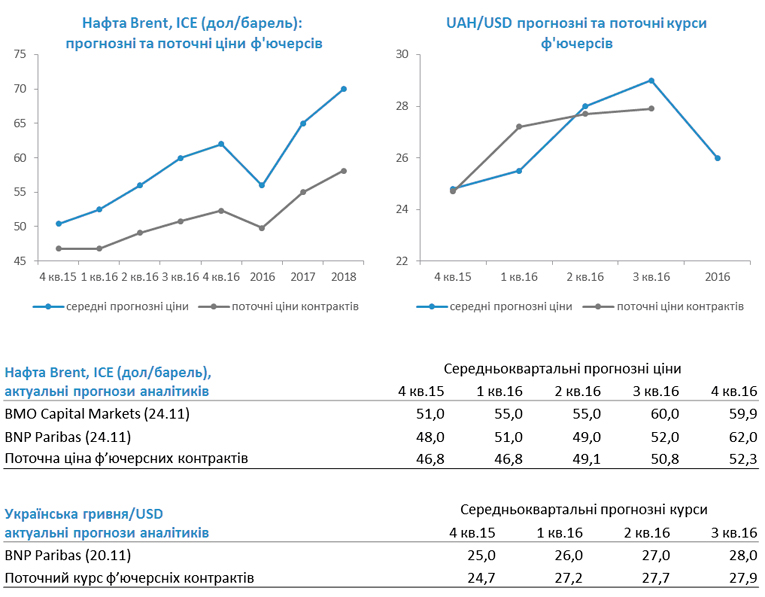

Наприкінці минулого тижня НБУ вдалося за допомогою адміністративних методів дещо зміцнити курс гривні до долара. Офіційний курс гривні закріпився нижче позначки 24 грн/дол, а готівковий - біля позначки 25 грн/дол. При цьому в проект бюджету на 2016 р. Мінфін заклав прогнозний курс в діапазоні 24,1-24,4 грн/дол. Раніше МВФ заявив, що Україна отримає черговий транш від Фонду лише після прийняття бюджету. Крім того, у рамках домовленостей з МВФ НБУ повинен до кінця року наростити обсяг ЗВР до 15 млрд. дол., що й далі чинитиме тиск на курс української валюти.

Наприкінці минулого тижня НБУ вдалося за допомогою адміністративних методів дещо зміцнити курс гривні до долара. Офіційний курс гривні закріпився нижче позначки 24 грн/дол, а готівковий - біля позначки 25 грн/дол. При цьому в проект бюджету на 2016 р. Мінфін заклав прогнозний курс в діапазоні 24,1-24,4 грн/дол. Раніше МВФ заявив, що Україна отримає черговий транш від Фонду лише після прийняття бюджету. Крім того, у рамках домовленостей з МВФ НБУ повинен до кінця року наростити обсяг ЗВР до 15 млрд. дол., що й далі чинитиме тиск на курс української валюти.

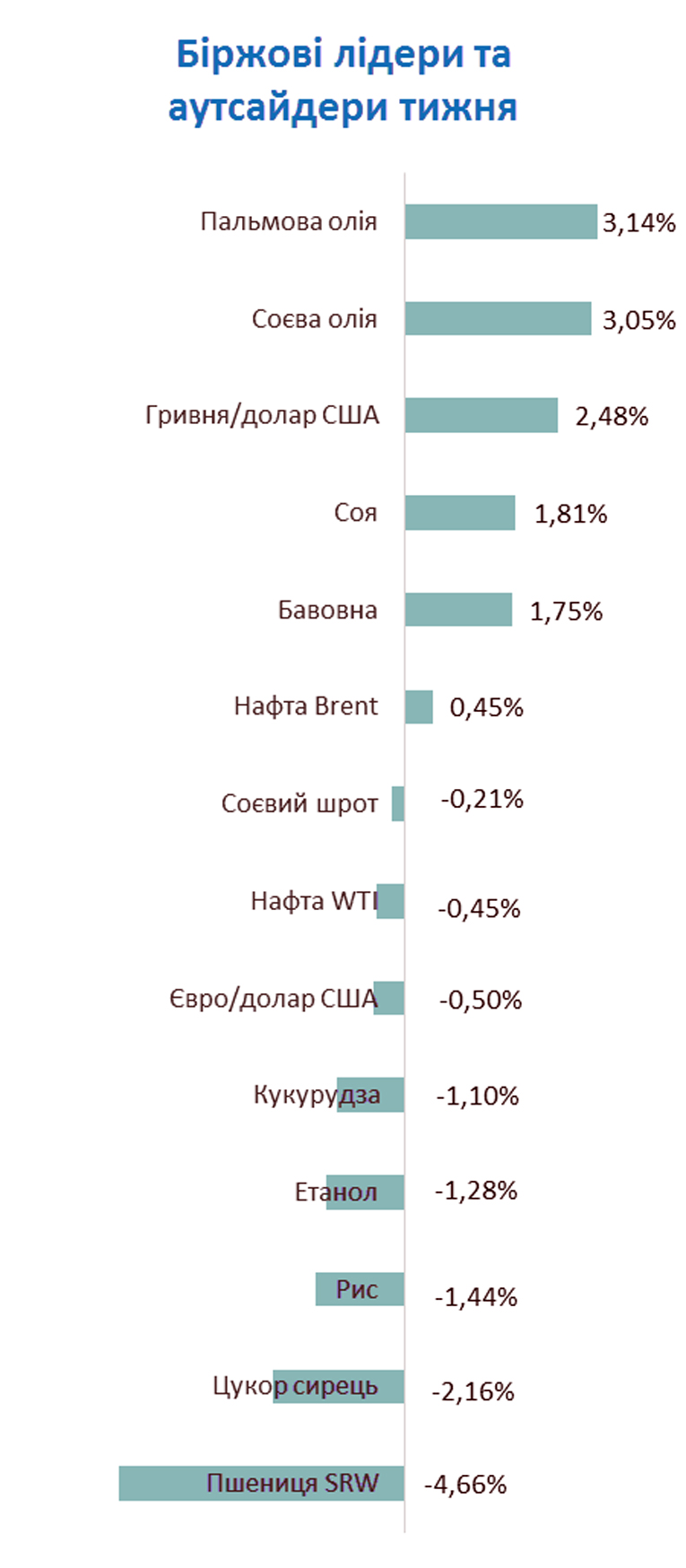

На біржових товарно-сировинних ринках минулий тиждень був коротким через святкування Дня Подяки в США. Основними подіями, що визначали динаміку цін, стали результати виборів в Аргентині, російсько-турецька конфлікт і дані з експорту зі США.

На біржових товарно-сировинних ринках минулий тиждень був коротким через святкування Дня Подяки в США. Основними подіями, що визначали динаміку цін, стали результати виборів в Аргентині, російсько-турецька конфлікт і дані з експорту зі США.

Так, новообраний президент Аргентини пообіцяв знизити експортні мита на зернові та олійні відразу після своєї інавгурації. За словами міністра сільського господарства, експортні мита на сою будуть знижені з 35% до 30%. Аргентинські фермери продовжують притримувати сою і кукурудзу в очікуванні цього рішення.

Загострення відносин між Росією і Туреччиною і очікування взаємних санкцій призвело до тимчасової зупинки експорту російського зерна в країну. Україна поспішила заявити, що при необхідності вона компенсує Туреччині російські обсяги поставок. Однак, враховуючи меморандум про обмеження експорту зерна в Україні і невисокі обсяги імпорту кукурудзи в Туреччині, ми вважаємо, що це скоріше політична заява.

Що стосується показників експорту в США, слабкі дані з експорту пшениці в черговий раз привели до зниження котирувань на Чиказькій товарній біржі.

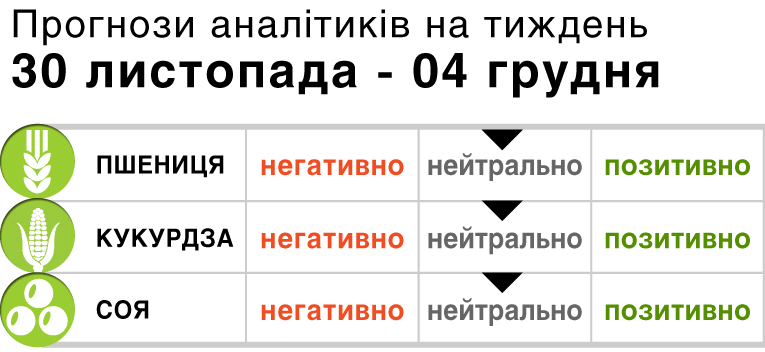

Аналітики і трейдери, що були опитані агентством Bloomberg, нейтрально налаштовані щодо динаміки цін на зернові та олійні на тижні з 30 листопада по 4 грудня після того, як котирування цих культур знизилися до 7-річних мінімумів, а потім повернулися близько до попередніх рівнів.

Головні події на ринку пшениці

За даними Украгроконсалта на 26 листопада, стан 28% посівів озимої пшениці в Україні оцінюється як хороший в порівнянні з 41% роком раніше на цю дату.

Єгипетський GASC придбав на черговому тендері 120 тис. тонн пшениці з Франції і по 60 тис. тонн з Росії та Румунії за середньою ціною CIF-206 дол/тонна з поставкою 21-31 грудня.

Єгипет накопичив 4,6 млн. тонн пшениці в державних запасах. Цього обсягу країні буде достатньо до 26 квітня, - повідомив міністр сільського господарства Єгипту.

Аналітики Copa-Cogeca прогнозують зниження врожаю м'якої пшениці в ЄС в 2016 р. до 144,1 млн. тонн. Загальне виробництво пшениці, включаючи дурум, за прогнозом знизиться на 3,1% до 151,8 млн. тонн.

Джерело: Bloomberg

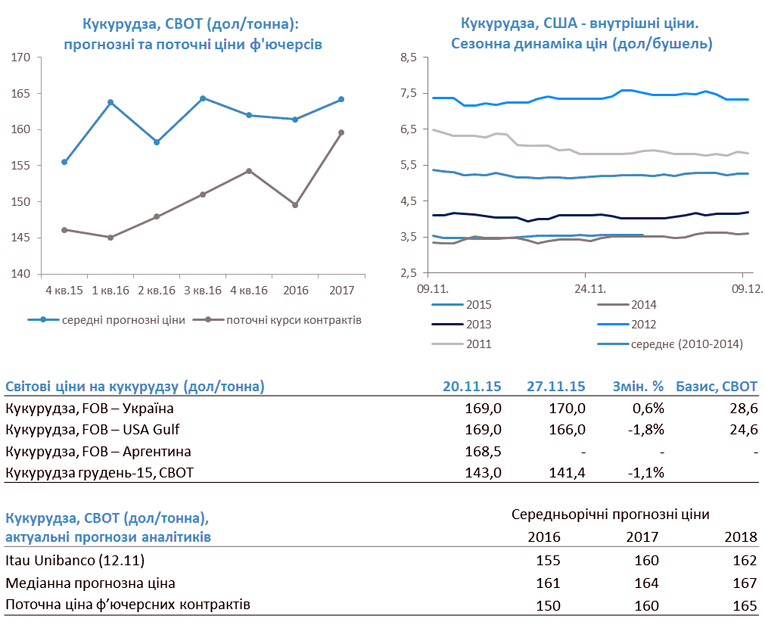

Головні події на ринку кукурудзи

Украгроконсалт прогнозує, що урожай кукурудзи в 2016 р. в Україні зросте на 12% в порівнянні з 2015 р. і складе 25,76 млн. тонн на фоні збільшення посівних площ.

Продовольча і сільськогосподарська організація при ООН (FAO) знизила прогноз врожаю кукурудзи в Китаї в 2015-16 р. на 2% з 226 млн. тонн до 221 млн. тонн через посушливу погоду на півночі Китаю. У той же час прогноз кінцевих запасів кукурудзи був підвищений на 5% через падіння споживання, виробництва тваринних кормів та промислового використання кукурудзи.

Аналітики Copa-Cogeca прогнозують, що виробництво кукурудзи в ЄС в 2016 р. зросте на 15% в порівнянні з поточним роком і складе 65,1 млн. тонн.

Джерело: Bloomberg

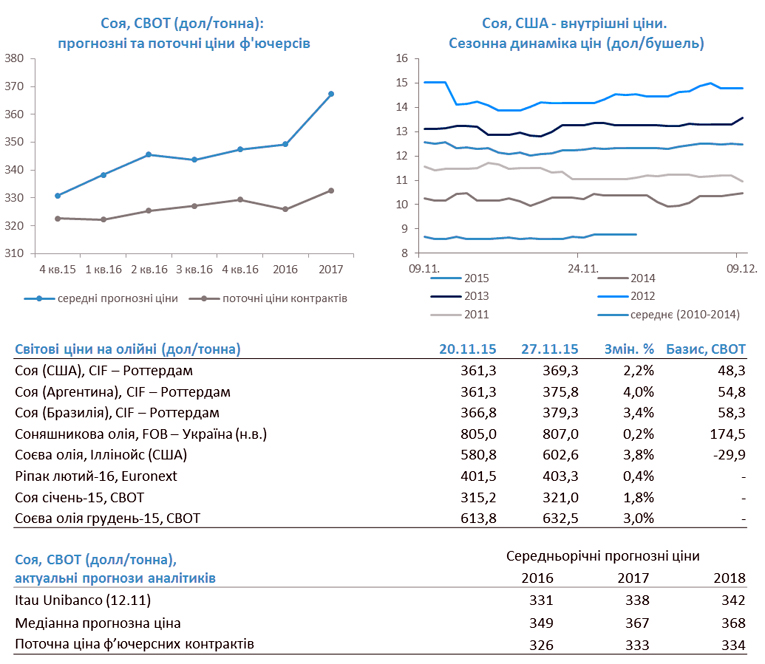

Головні події на ринку олійних

Украгроконсалт прогнозує, що врожай сої в 2016 р. в Україні складе 4,92 млн. тонн (+30% р/р), виробництво соняшнику зросте на 6% р/р і складе 12 млн. тонн на фоні збільшення посівних площ під олійні культури.

Бразильські консультанти з AgRural повідомляють, що станом на 26 листопада сів сої в країні просунувся до 81% у порівнянні з 85% на цю дату минулого року і 89% в середньому за п'ять років. Форвардні продажі нового врожаю склали 44% до середини листопада в порівнянні з 26% роком раніше.

Експорт пальмової олії з Малайзії в листопаді знизився до 1,345 млн. тонн порівняно з 1,496 млн. тонн у жовтні поточного року.

Джерело: Bloomberg

Головні події на суміжних ринках

За даними сервісної нафтогазової компанії Baker Hughes, за минулий тиждень (до 27 листопада) кількість активних бурових нафтових установок в США скоротилася на 9 до 555, кількість активних газових бурових установок скоротилася на 4 до 189. Це мінімальні значення більш ніж за останні 5 років. Показники знижуються вже 12 з 13 останніх тижнів.

Видобуток нафти в листопаді країнами-учасниками OPEC скоротився на 33 тис. барелів і склав 32,12 млн. барелів на день. Лідерами зниження обсягів видобутку стали Нігерія і Лівія. У той же час видобуток виріс в Іраку та Саудівській Аравії.

Аналітики Citigroup прогнозують, що ціни на нафту зростуть з 43 дол/барель в 1-му кварталі 2016 р. до 60 дол/барель в 4-му кварталі 2016 р. на фоні зниження її видобутку в країнах, що не входять до OPEC. Згідно з їхнім прогнозом, за підсумками 2015 р. пропозиція на ринку нафти буде перевищувати попит на 0,5-1 млн. барелів на добу.

Аналітики Societe General прогнозують, що ціни на нафту зростуть з 50 дол/барель в 1-му кварталі 2016 р. до 60 дол/барель в 4-му кварталі 2016 р. через відновлення світової економіки.

Джерело: Bloomberg

Олексій Єрьомін,

керівник відділу управління ціновими ризиками на товарних та валютних ринках інвестиційної компанії SP Advisors

фото: profitinfini.com

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)