Зерно, борошно, крупи: тренди та можливості

Коментарі

Вітчизняні борошномели і виробники іншої бакалії відкривають для себе нові ринки збуту та диверсифікують виробництво. Про тенденції та перспективи ринку зерна, борошна та круп розповідає директор асоціації «Борошномели України» Родіон Рибчинський.

Родіон Рибчинський, директор асоціації «Борошномели України»

Особливістю борошномельного ринку є те, що він нерозривно пов`язаний із ситуацією на ринку зерна. Ми працюємо із тією сировинною базою, яка формується сільгоспвробниками, та пропозицією зерна – у першу чергу пшениці, трохи менше – жита та інших культур.

Читайте також: Show must go on: експерти про рекорди та проблеми олійного ринку

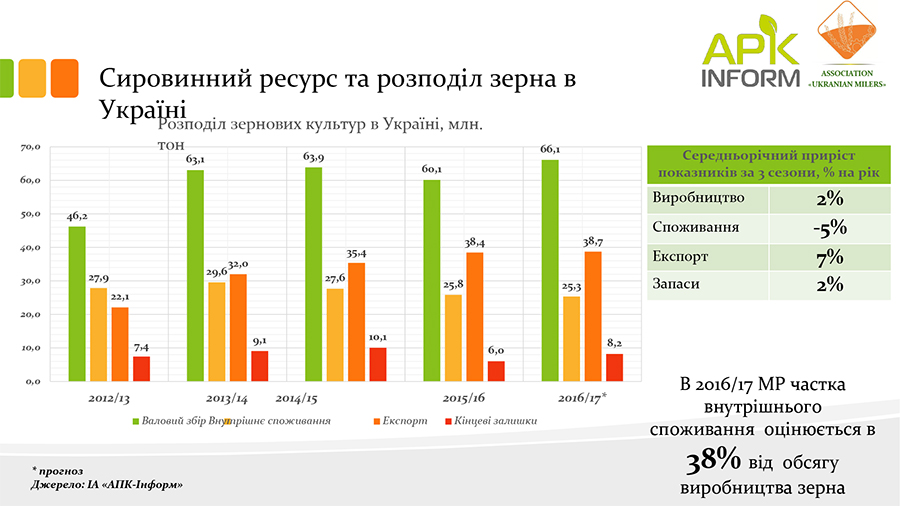

Якщо подивитися на валовий збір зернових за останні п`ять сезонів, то ми побачимо чіткий зростаючий тренд, починаючи з 2012-2013 МР, коли валове виробництво складало 46,2 мільйони тонн, а у цьому маркетинговому році можна говорити про 66 млн тонн зернових культур. Додайте до цього перехідні запаси, тож стане зрозумілим, що ми маємо дідл із 70 млн тонн зерна у загальнодержавному масштабі.

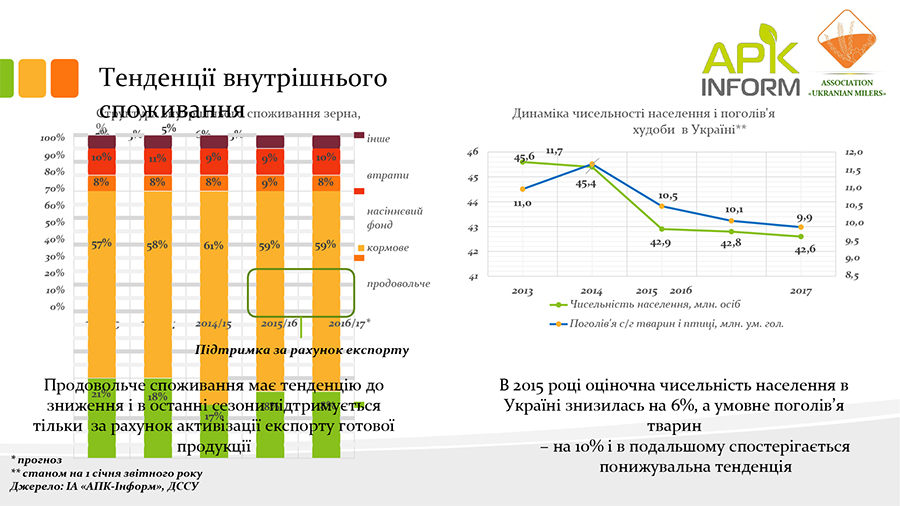

Розглядаючи внутрішнє споживання та експорт, то також можна побачити достатньо чітку від`ємну динаміку по внутрішньому ринку та зростаючу динаміку на експортному напрямку. За останні три сезони виробництво зросло на 2%, споживання впало на -5%, експорт зріс на 7%. Причини для цього об’єктивні – якщо подивитися на внутрішню ситуацію у державі, то чисельність населення, починаючи з 2015 року, зменшилась на 6%, тобто стало значно менше споживачів усіх видів продукції.

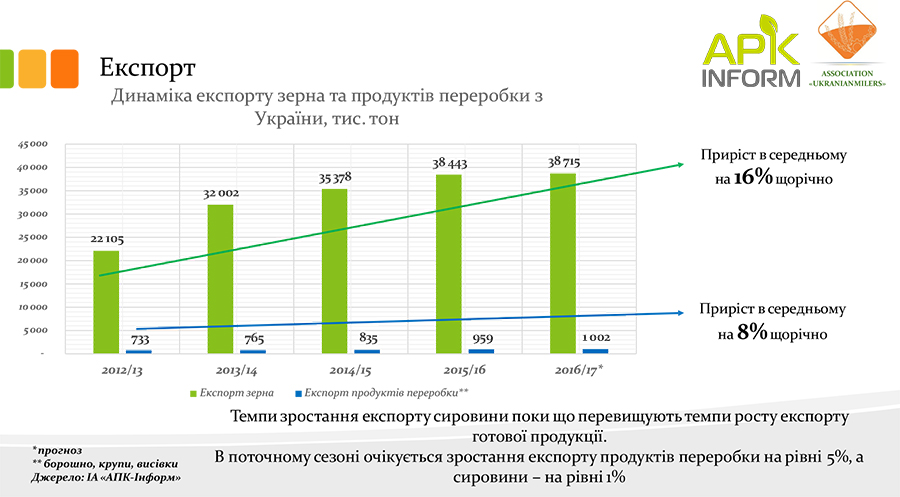

При цьому, навіть якщо говорити про зерно як про кормову базу, то поголів’я усіх видів тварин плюс птиці зменшилось на 10%. І ця тенденція буде зберігатися у середньостроковій перспективі. Темпи росту експорту зерна за цей період, а це останні три роки, зросли на 16% у середньорічному обчисленні – з 22,1 млн тонн до 38,7 млн тонн зерна.

Якщо вести мову про продукти переробки, то тут аналогічна тенденція – + 8% експорту у середньорічному обчисленні, проте не настільки великі обсяги. У цьому році ми прогнозуємо трохи більше мільйона тонн. При цьому, коли ми говоримо про продукти переробки, передусім йдеться про експорт борошна, круп та висівок.

Борошняні тренди

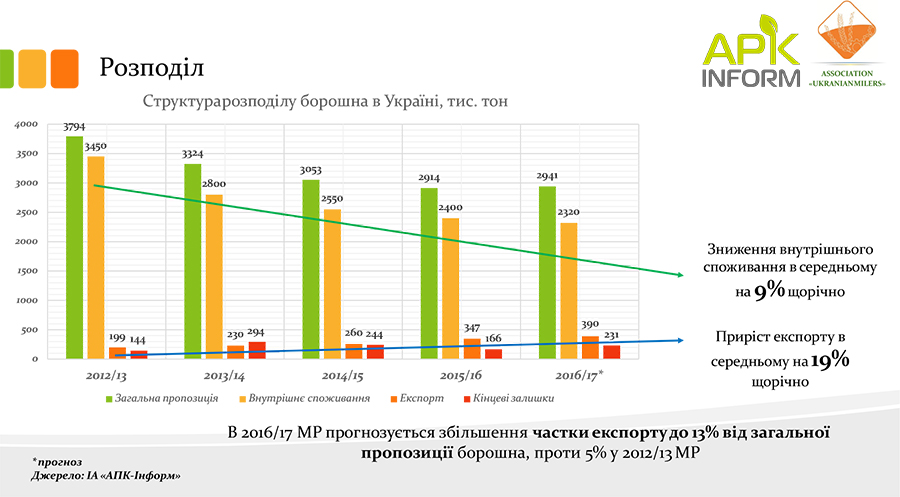

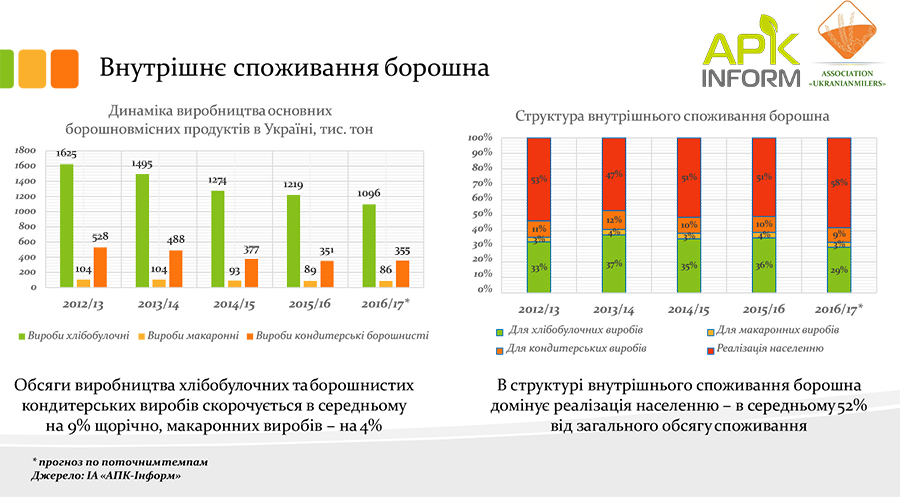

Виробництво борошна має помітну від’ємну динаміку. У 2012-2013 роках – це 3,5 млн тонн, у минулому маркетинговому році – 2,65 млн тонн, у цьому році ми прогнозуємо невелике зростання – до 2,74 тис. тонн, при цьому ріст обсягів виробництва не пов'язаний із зростанням внутрішнього споживання, а говорить про експорт даного виду продукції. Якщо подивитися на структуру виробництва борошна, то беззаперечним лідером є пшеничне борошно, або пшенично-житнє, яке формує практично 93% балансу, трохи більше 6% житнє борошно, і решта – кукурудзяне, гречане, вівсяне, у сумі не більше 1%.

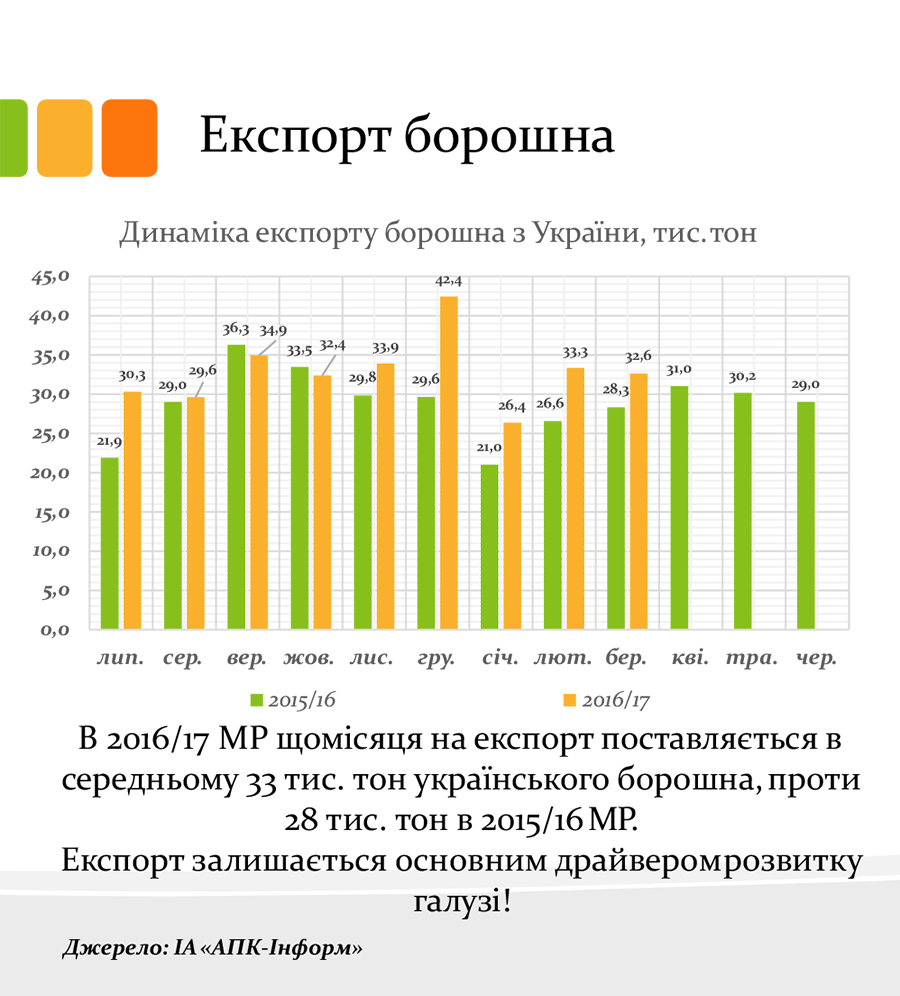

Якщо говорити про внутрішнє споживання, то за останні роки воно у середньорічному вираженні впало на 9%, а середньорічний приріст експорту склав 19%. Слід відзначити, що борошномельна галузь повторює сьогодні той шлях, який проходила 15-18 років років олієжирова - від мінімальних значень експорту у десятки тисяч тонн дійшли до мільйонів тонн.

Читайте також: (Не)відкривати: що думають фермери про ринок землі?

Сьогодні ми йдемо по тому шляху і, знову ж таки, через однакову проблему – ємність споживання дуже вузька, і ми прогнозуємо у середньо- і довгостроковій перспективі те, що розвитку у цьому сегменті на внутрішньому ринку України не буде. Тому для всіх зернопереробних підприємств експорт є основним джерелом доходів, як сьогодні, так і завтра і навіть післязавтра.

Внутрішнє споживання борошна найбільше припадає на виробництво хлібобулочних виробів, а отже на хлібзаводи, потім на виробництво макаронних виробів, і на третьому місці – виробництво борошняних кондитерських виробів. Хлібобулочних та кондитерських виробів у середньорічному еквіваленті виробляється зараз менше на 9%, а макаронів на 4%. Пояснення цієї тенденції також є простим – зменшення як самого населення держави, так і його доходів.

Експортні потужності

Можна побачити інтенсивний ріст обсягів експорту борошна порівняно із минулим роком. У середньомісячній динаміці це +5 тис. тонн борошна щомісячно, порівняно із минулим роком. У середньому ми відвантажуємо 23 тис. тонн борошна щомісяця.

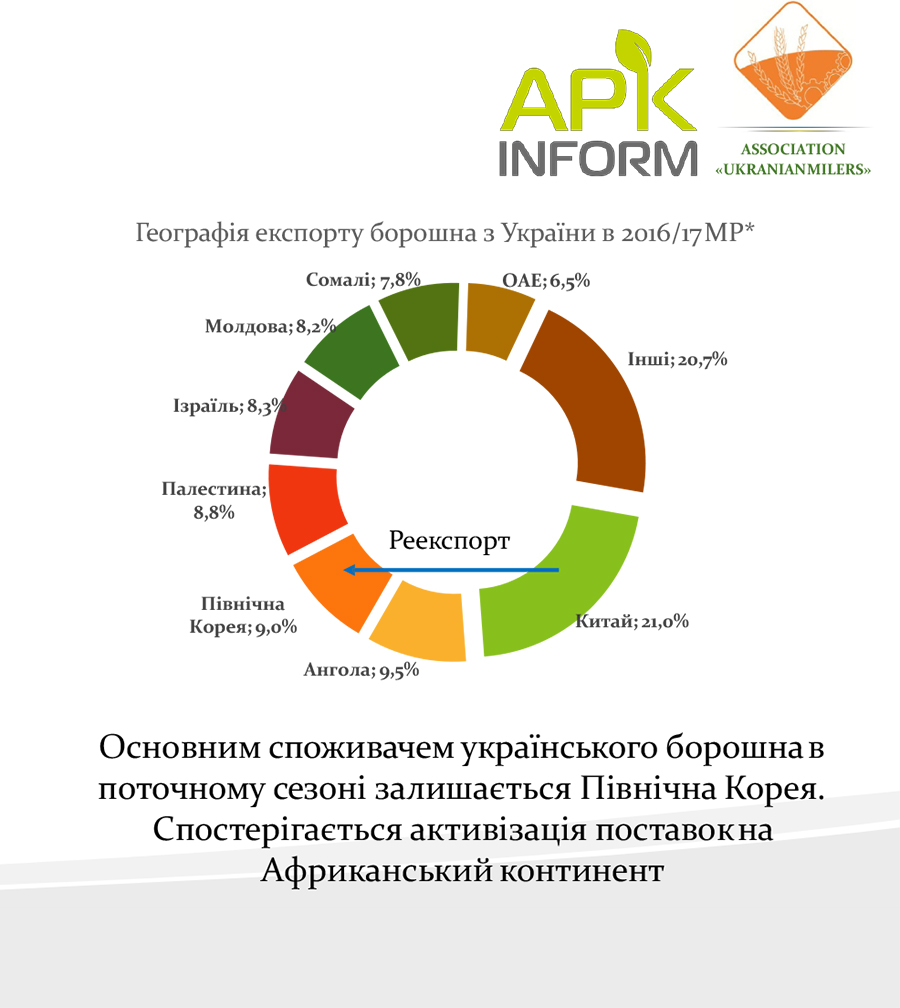

Якщо подивитися на країни-споживачі українського борошна, то можна спостерігати достатньо цікаві деталі. Згідно офіційної статистики, перше місце серед країн-імпортерів належить КНДР, проте потім борошно реекспортується до Китаю. Якщо буде напруження ситуації між цими країнами, то це може серйозно вплинути на експорт нашої продукції, ці обсяги, майже третину, доведеться перенаправляти до інших країн.

Серед інших споживачів помітне місце серед імпортерів належить Анголі (майже 10%), ця країна досить інтенсивно почала купувати українське борошно спочатку на умовах прайвет лейбл, а потім уже і контейнерними партіями. Також серед споживачів ОАЕ, Палестина, Ізраїль, а також наш традиційний покупець Молдова ( приблизно 8% експорту). У цьому році до десятки споживачів українського борошна увійшла Сомалі. Взагалі, саме африканський континент демонструє приріст зацікавленості в українській борошномельній продукції. Тому багато виробників спрямовані на те, аби заключати контракти саме у цих країнах, оскільки доходи людей там поступово зростають, вони починають потребувати більш якісної їжі.

Бути українському житньому хлібу чи ні?

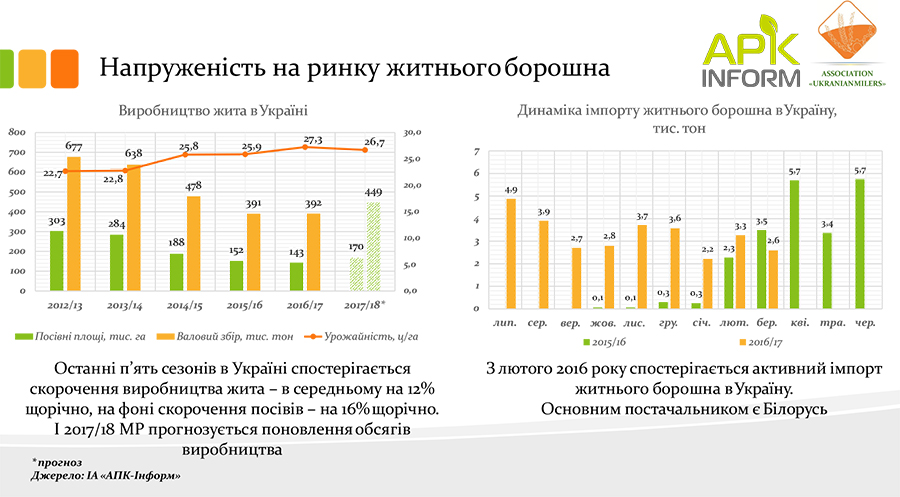

Ми звикли, що Україну називають житницею Європи та світу, натомість самого жита в Україні майже не залишилось. Ми вимушені імпортувати житнє борошно із сусідньої Білорусі, і той хліб житній, який продається на полицях супермаркетів, у 7 із 10 випадків зроблений саме із білоруського, а не вітчизняного борошна. Ситуація досить сумна, і ніяких перспектив щодо розвитку виробництва цього продукту в Україні немає. Україна продовжуватиме нарощувати імпорт.

Зіграти на крупах

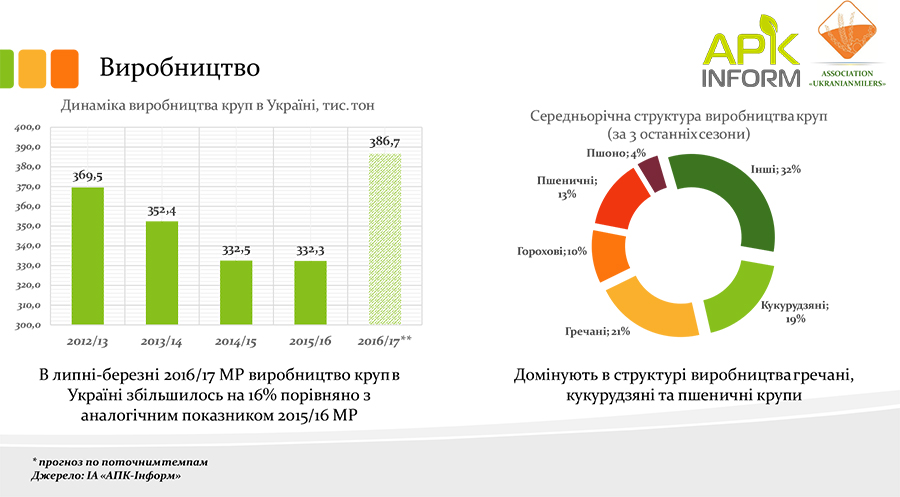

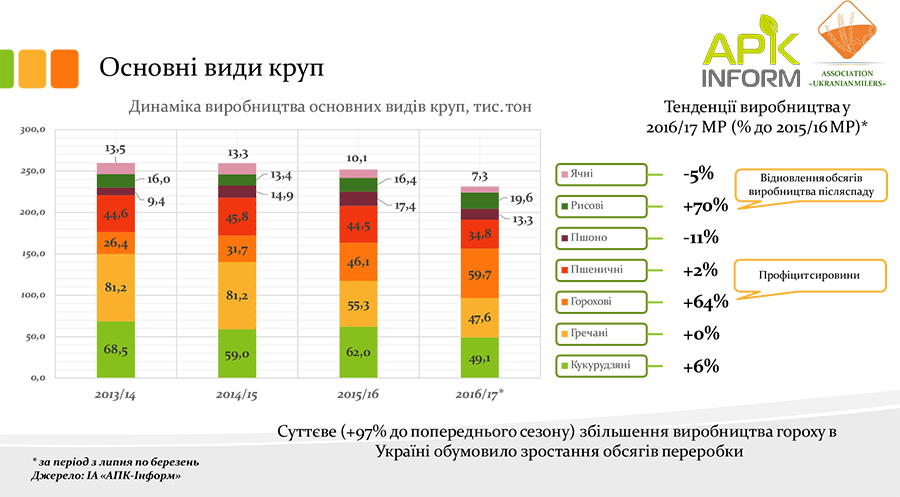

Виробництво так званих традиційних круп зменшується, так само падає і попит на них. У минулому році ми спостерігали збільшення виробництва гороху, як наслідок, на ринку стало більше горохових круп. А також більше стало виробництво рису, оскільки активізувались виробники українського рису, які хочуть замістити ті обсяги, які вироблятись у Криму. Проте, що стосується так званих класичних круп, то там спостерігається зменшення – пшона на 11%, ячмінної крупи на 5% тощо. Виробництво гречаної крупи низьке і у середньостроковій перспективі навряд чи щось зміниться.

Фермери добре розуміють, що урожайність у цієї культури низька, тож надприбутків вони не отримають, і відмовляться від неї на користь більш високомаржинальних культур. А от по кукурузній крупі навпаки – є певні позитивні зміни, адже господарства цікавляться кукурудзою і хочуть її переробляти на власних потужностях.

Читайте також: Борошняні муки: що заважає Україні стати світовим гравцем ринку

Фрагмент виступу та презентації Родіона Рибчинського на конференції «Бакалія 2017»

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)