Світ олії та зерна: ціни на основні культури почнуть знижуватись

Огляд основних подій на валютному, зерновому та олійному ринках — в огляді експертів інвестиційної компанії SP Advisors.

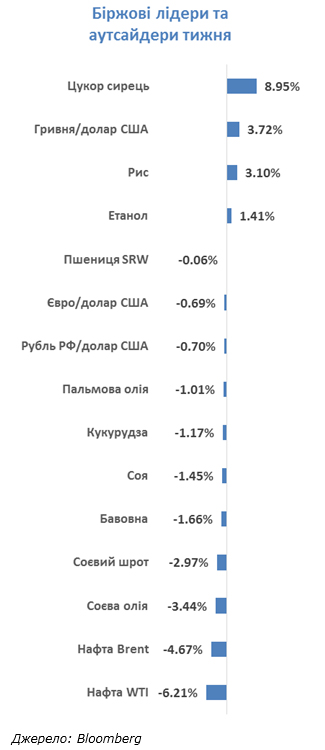

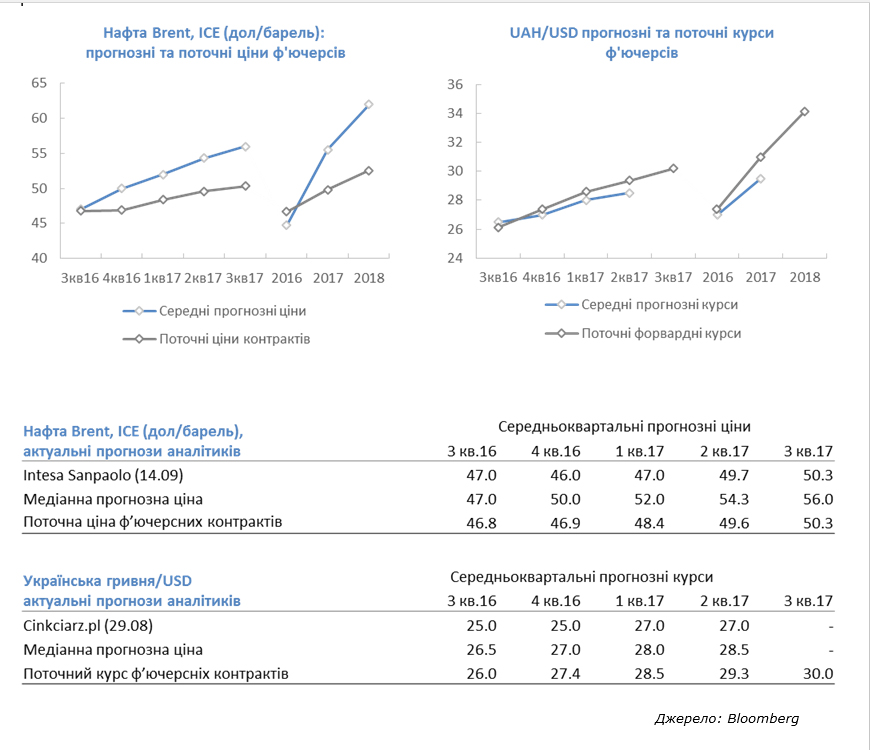

Курс гривні до долара зміцнився на минулому тижні майже на 4% і повернувся до позначки в 25,5 грн/дол на фоні рішення МВФ виділити Україні черговий транш в 1 млрд дол. Це додатково розморожує виділення і інших траншей від країн-донорів.

Курс гривні до долара зміцнився на минулому тижні майже на 4% і повернувся до позначки в 25,5 грн/дол на фоні рішення МВФ виділити Україні черговий транш в 1 млрд дол. Це додатково розморожує виділення і інших траншей від країн-донорів.

Ціни на нафту знижувалися на минулому тижні під впливом новин про різке скорочення запасів у США, що ринок пояснив для себе ураганом в Мексиканській затоці. Тепер же в фокусі зустріч в Алжирі, очікується, що на ній країни-виробники спробують домовитися про замороження рівня видобутку нафти. Однак негативним фоном для такої домовленості виступає зростання видобутку і експорту нафти в Саудівській Аравії та Ірані. Це свідчить, що боротьба за частку ринку триває.

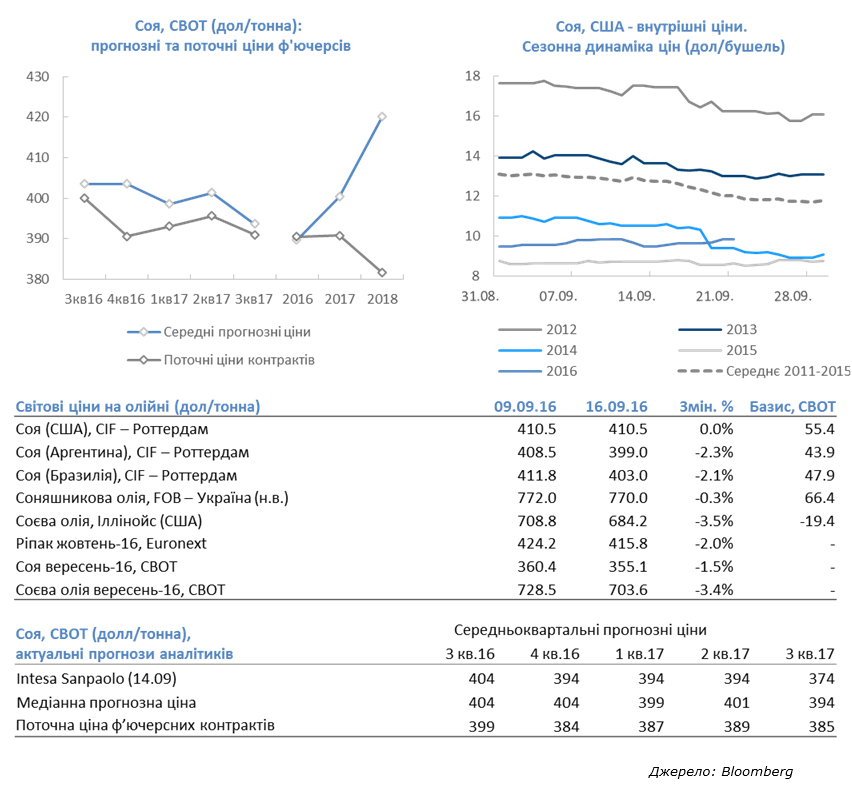

Ціни на аграрну продукцію практично не змінювалися на минулому тижні. Ціни на сою і кукурудзу, що знижувалися на початку тижня після публікації вересневого звіту USDA зі світовим балансом попиту і пропозиції, до кінця тижня практично відіграли своє падіння на фоні очікуваного уповільнення збиральних робіт в США через дощі. Ціни на пшеницю також мінімально змінилися на минулому тижні. Політика нульової толерантності до ріжків привела до бойкоту трейдерами тендерів GASC, а Росія традиційно заборонила імпорт овочів і фруктів з африканської країни. Деякі аналітики вважають, що дії Єгипту можуть навіть призвести до зростання цін на пшеницю, оскільки Єгипет може торгуватися лише короткий час, а потім буде змушений агресивно закуповувати пшеницю.

Аналітики і трейдери, що були опитані агентством Bloomberg минулого тижня, негативно налаштовані щодо динаміки цін на сою на фоні збільшення прогнозів її врожайності від USDA.

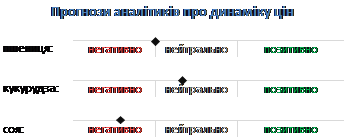

Пшениця: зріст - 2, зниження - 12, нейтрально - 10.

Кукурудза: зростання - 4, зниження - 10, нейтрально - 10.

Соя: зріст - 2, зниження - 14, нейтрально - 8.

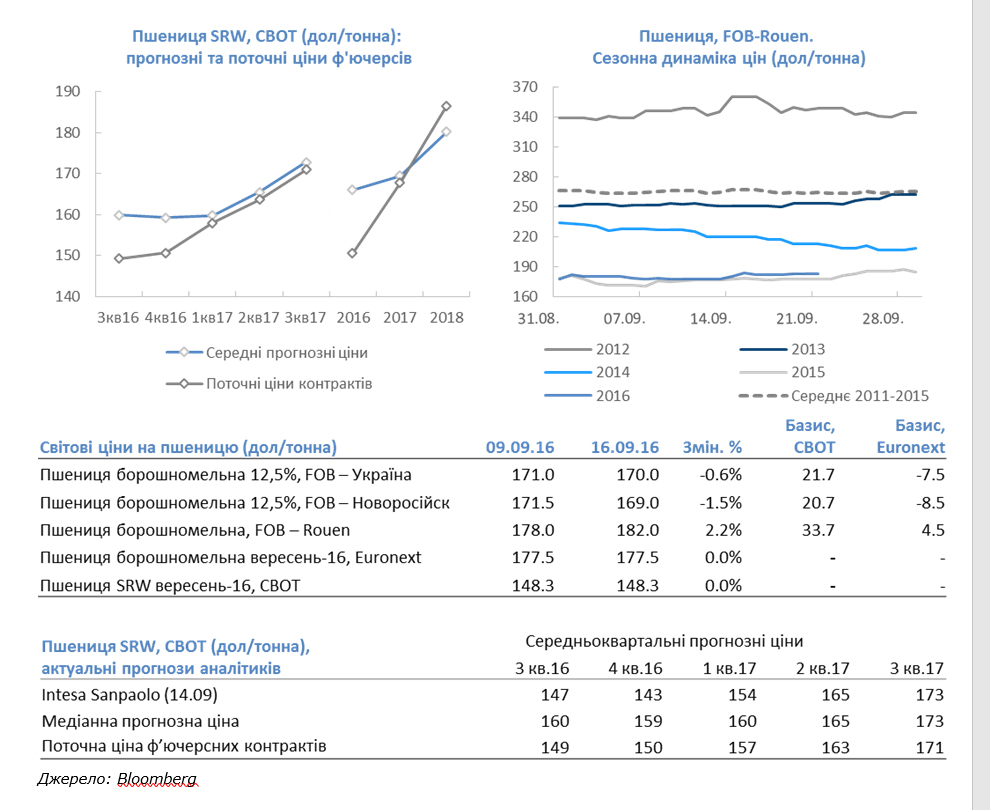

Основні події тижня на ринку пшениці

∙ Аграрне міністерство Франції знизило прогноз виробництва м'якої пшениці в країні в 2016 р. з 29,1 млн тонн до 28,2 млн тонн, що на 31% нижче 2015 р.

∙ Аграрне міністерство Аргентини прогнозує, що урожай пшениці в країні в 2016/17 р. зросте в порівнянні з минулим роком на 3,7 млн тонн до 15 млн тонн на фоні збільшення посівних площ.

∙ Консультанти з Strategie Grains знизили прогноз виробництва пшениці в ЄС на 1,4 млн тонн до 136,5 млн тонн, що на 10% нижче показників минулого року. Прогноз експорту був знижений на 1 млн тонн до 23,7 млн тонн, що на 8 млн тонн нижче минулого року.

∙ Єгипетський GASC не отримав жодної пропозиції на тендері з купівлі пшениці з поставками 15-25 жовтня.

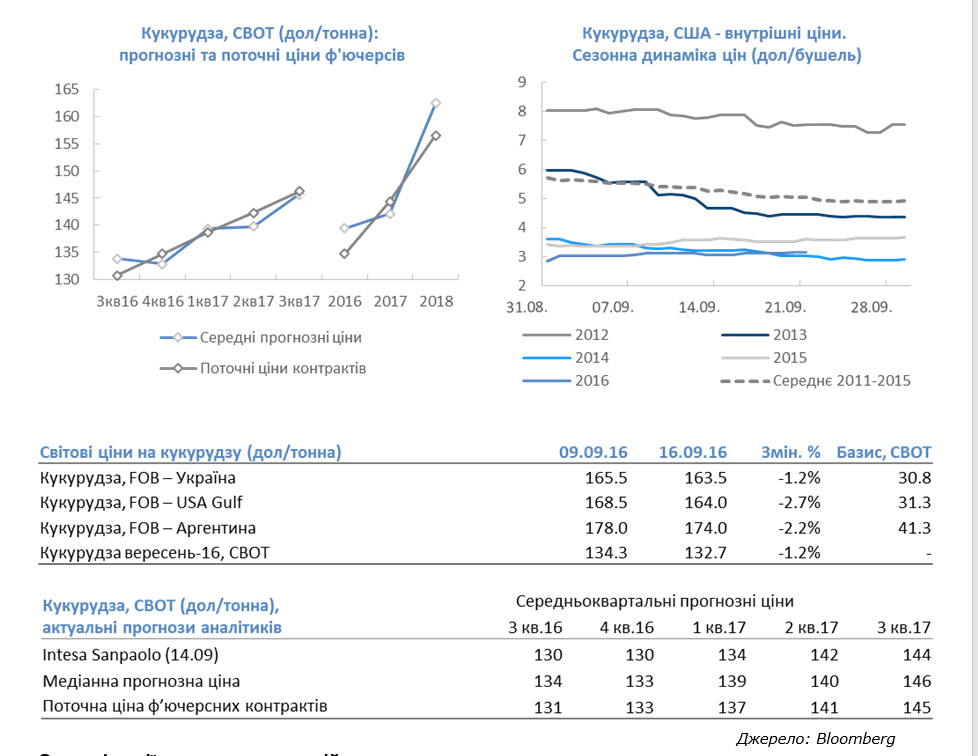

Основні події тижня на ринку кукурудзи

∙ Аграрне міністерство Франції знизило прогноз врожаю кукурудзи в країні в 2016 р. на 1 млн тонн до 12,5 млн тонн.

∙ Консультанти з Strategie Grains знизили прогноз виробництва кукурудзи в ЄС на 1,3 млн тонн до 59,3 млн тонн, однак це на 4% вище показників минулого року.

∙ Аналітики зерновий Біржі Розаріо очікують, що посівні площі кукурудзи в Аргентині в 2016/17 р. зростуть на 18% р/р і складуть 5,7 млн га.

∙ Аналітики Safras & Mercado прогнозують, що урожай кукурудзи в Бразилії в 2016/17 р. складе рекордні 92,3 млн тонн у порівнянні з 70,8 млн тонн в 2015/16 р. і поточним прогнозом від USDA на 2016/17 р. в 82,5 млн тонн.

Основні події тижня на ринку олійних

Основні події тижня на ринку олійних

∙ Індія залишається головним імпортером соняшникової олії з України з результатом 1,2 млн тонн, країни ЄС також збільшили імпорт олії з України, зокрема Іспанія імпортувала 343 тис. тонн за 10 місяців маркетингового року.

∙ Запаси пальмового масла в Малайзії в серпні знизилися до найнижчого рівня за останні 6 років і склали 1,4 млн тонн.

∙ Австралійське бюро досліджень аграрної та ресурсної економіки (ABARES) підвищило прогноз виробництва каноли в країні на 400 тис. тонн до 3,6 млн тонн.

∙ Учасники NOPA (США) в серпні переробили 131,8 млн бушелів сої в порівнянні з 143,7 млн бушелів в липні і 135,3 млн бушелів в серпні минулого року.

Головні події на суміжних ринках

∙ За даними нафтосервісної компанії Baker Hughes, кількість активних нафтових бурових установок в США за тиждень до 16 вересня зросла на 2 і склала 416, кількість активних газових бурових установок знизилася на 3 до 89. Кількість активних нафтових бурових установок в Канаді за тиждень до 16 вересня зросла на 1 до 75, активних газових знизилася на 3 до 56.

∙ За даними Міністерства енергетики США, запаси нафти в країні за тиждень на 9 вересня знизилися на 560 тис. барелів, запаси бензину виросли на 570 тис. барелів, запаси дистилятів зросли на 4,6 млн барелів. Запаси нафти на терміналі в Кушингу знизилися на 1,25 млн барелів. Видобуток нафти в США на тижні 3-9 вересня становив 8,49 млн барелів проти 8,46 млн барелів тижнем раніше.

∙ За даними джерела Reuters, експорт іранської нафти в серпні виріс на 15% до 2,11 млн барелів на день.

∙ За даними агентства JODI, в липні Саудівська Аравія збільшила експорт нафти на 150 тис. барелів на добу до 7,6 млн барелів на добу. Це найзначніший об'єм для липня з тих пір, як дані почали фіксуватися в 2002 р.

Олексій Єрьомін, керівник відділу управління ціновими ризиками на товарних та валютних ринках інвестиційної компанії SP Advisors

Олексій Єрьомін, керівник відділу управління ціновими ризиками на товарних та валютних ринках інвестиційної компанії SP Advisors

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)