Кредит&лізинг: як простіше інвестувати?

Коментарі

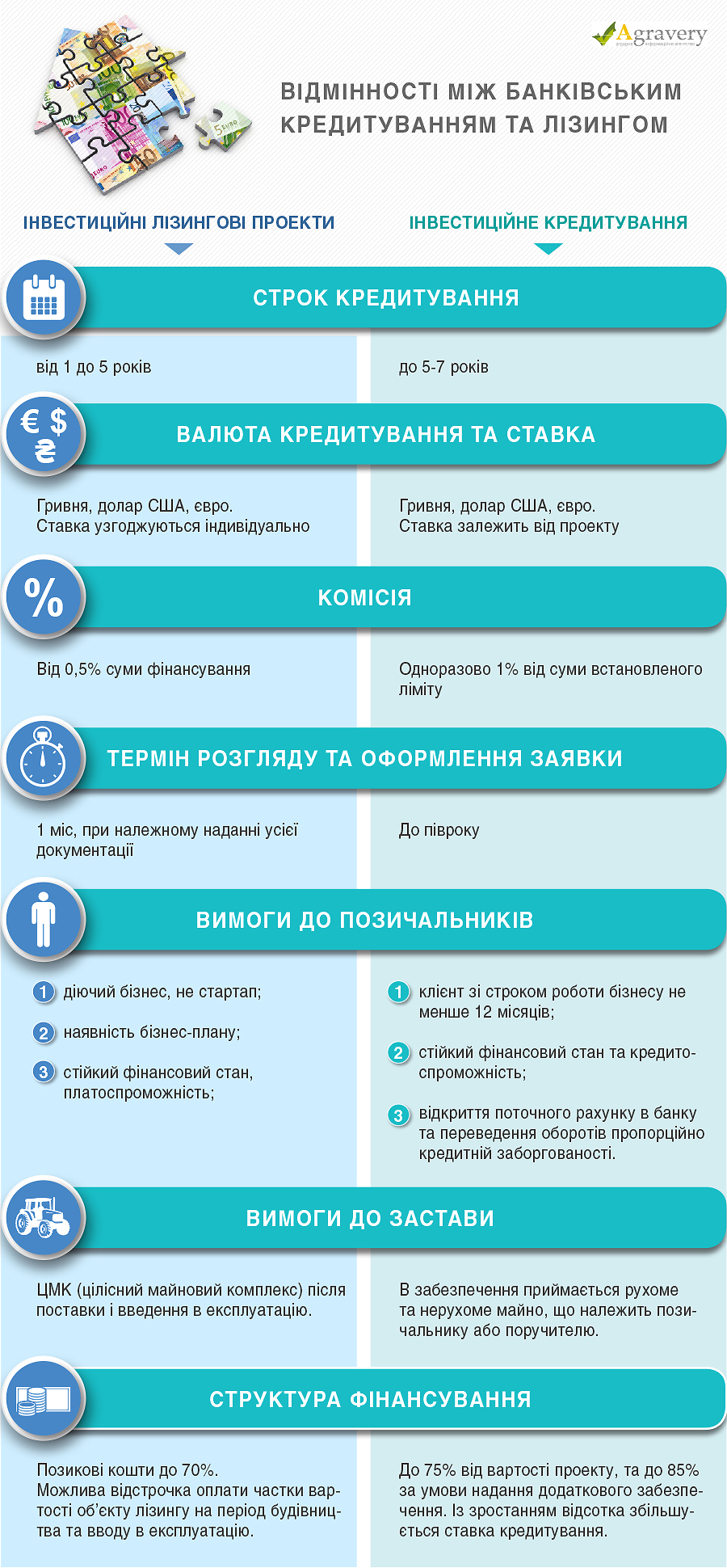

Джерелом коштів для інвестицій в створення або розширення інфраструктурних потужностей може бути не тільки кредит, але й лізингове фінансування. Але чим відрізняються умови?

Значна частина проблем аграрного сектора України полягає в нестачі інфраструктури - елеваторів, портових терміналів, овочесховищ, комплексів із заморожування фруктів. Компанії активно інвестують - цьогоріч будується не менше 88 елеваторів, але їх ще замало. «Елеваторів має вистачати на весь обсяг ранніх зернових. Але ми ще не маємо сховищ на 30-33 млн тон одночасного зберігання зерна», – нарікає генеральний директор Української аграрної конфедерації Павло Коваль. Компаніям бракує обігових коштів, навіть попри декларовану готовність банків їх кредитувати.

Читайте також: АГРОНОМІКА. Як правильно захищати та підживлювати цукрові буряки

Agravery.com вже писав, що існує ще один спосіб знайти фінансування на будівництво нової інфраструктури - фінансовий лізинг. Проект включає створення «під ключ» нового або модернізацію існуючого технічного об’єкту і передачу його у фінансовий лізинг підприємству як предмету лізингу. Ми вирішили порівняти, що є спільного і що відмінного між банківським кредитуванням та лізингом. Для порівняння взяли умови, які пропонує компанія “ТЕКОМ-Лізинг”, та усереднені умови, які пропонують банки, що говорять про співпрацю з аграріями.

Джерело: дослідження Agravery.com на основі відкритих джерел.

Читайте також: «Нітратне зло», або чи безпечні ранні овочі

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)