Цукрова карта: основні тренди ринку у світі та у окремих країнах

Коментарі

Тенденції, що визначають розвиток ринок цукру на основних ринках. Аналіз від Сергія Гудошнікова, старшого економіста Міжнародної організації з цукру.

Де ми знаходимося і куди йдемо? Це графік світових цін. Він показує, що років п’ять тому ціни були високими. А два роки тому вони впали. Зараз ринок дещо укріпився. Але все одно ми говоримо про те, що світові ціни тримаються на рівні 430-440 дол/тонна.

Що відбулося за останні 12 місяців і чому ринок закріпився? Для тих, хто бачить фундаментальну ситуацію і статистику, так ми називаємо співвідношення світового попиту і пропозиції, нічого дивовижного нема. Вже два роки підряд світове споживання значно перевищує виробництво цукру. Причому під «значно» мається на увазі, що минулого року було порядку 6,3 млн тонн, а цього року ще 6 млн тонн. Тобто десь 11 млн тонн цукру — дефіцит за останніх два роки. Важливо й співвідношення запасів і споживання.

Читайте також: Звертайтеся до ОДА: як в різних областях допомогають розвитку кооперації

Ось цей графік маленький показує дуже просту залежність — чим нижчі запаси, тим вищі ціни. Зараз запаси піднімають ціну. Тобто підйом ціни у цьому сезоні (із жовтня по вересень) був очікуваний.

Якщо виразити все у цифрах, то можна побачити світове виробництво, світове споживання, співвідношення експорту й імпорту, запаси. І якщо дивитися, то ці цифри — такий собі типовий дефіцитний ринок де споживання вище, ніж виробництво, експорт/імпорт, приблизно, збалансовані, що також дивно — не можна експортувати більше, ніж імпортувати (тут тісний баланс). Але немає ніякого надлишку цукру. Крім того, запаси відійшли назад. Знову ж таки, не дивіться на цифру «запаси». Ніхто, насправді не знає які запаси є. Важливо те, що вони різко зменшилися. Але це загальна картинка. А що стоїть за нею тут два питання.

По-перше, саме виробництво і споживання. Цукор залишається заполітизованим товаром. У всьому світі. Скрізь є якісь політичні моменти. Я вам це продемонструю на прикладі десяти лідируючих ринках. Як попасти у цих десять лідируючих ринків? Дуже просто. Я тут поставив ті ринки, де виробництво, або споживання, або імпорт більше 5 млн. тонн. Україна поки не входить у цю лігу.

Почну із Бразилії. Це найбільший у світі виробник цукру. Фактично кожна друга тонна, яка поступає на ринок, із Бразилії. Найголовніший домінуючий експортер. Важливо зрозуміти, що у Бразилії лише половина тростини переробляється на цукор, навіть менше. Десь 55-60% йде на етанол. Бразильська влада у 70-ті роки вирішила (на той час вони були імпортерами нафтопродуктів), що будемо заміняти імпорт нафтопродуктів своїм власним виробництвом — етанолом.

Читайте також: В «солодких» очікуваннях посівної: прогнози щодо розвитку цукрової галузі

Але це величезна країна, і якби вони лише виробляли цукор, то їх виробництво було б десь 80-90 млн. При усьому світовому виробництві у 70 млн тонн. Але дуже важливе співвідношення. От 44% на цукор чи 60%? І тут нібито у політичному плані все достатньо стабільно, але якщо дивитись детально, то також виникають питання. От недавно вони, наприклад, знизили ціну на бензин. Що це означає? Що етанол втратив конкурентоздатність у порівнянні із бензином. Бо там яка ситуація, що етанолу потрібно на 30% більше, щоб «пробігти» ту ж саму кількість кілометрів, що й на бензині. А значить, щоб ціна була приваблива для споживача, вона має бути нижчою не менше, ніж на 30% на етанол. А якщо прибрали податок із бензину — змінилось співвідношення. До чого це приводить? Що більше тростини піде на виробництво цукру. А, відповідно, більше цукру поступить на світовий ринок.

США і Мексика. Дуже важко аналізувати, бо ринок підсолоджувачів у обох країнах складається із цукру і кукурудзяного сиропу. Тобто потрібно дивитися й на виробництво цукрового буряка, і тростини, і кукурудзи, а потім ще як це все трансформується у виробництво цукру або кукурудзяних сиропів. А ще США — найбільший виробник біоетанолу, але на основі кукурудзи. До всіх цих складнощів ще додалася політика — ніхто не знає, що нова адміністрація США буде робити із усіма своїми домовленостями по вільній торгівлі підсолоджувачами між США і Мексикою. Але політичні події економістам прогнозувати неможливо, немає такого інструменту. Ми виходимо із того, що є узгоджена кількість цукру, яку мексиканці можуть поставити у США, і експорт кукурудзяних сиропів із США не буде обкладатися імпортними податками у Мексику (як зараз). Тобто виходить, що виробництво росте, у США і в Мексиці споживання приблизно залишається на тому ж рівні.

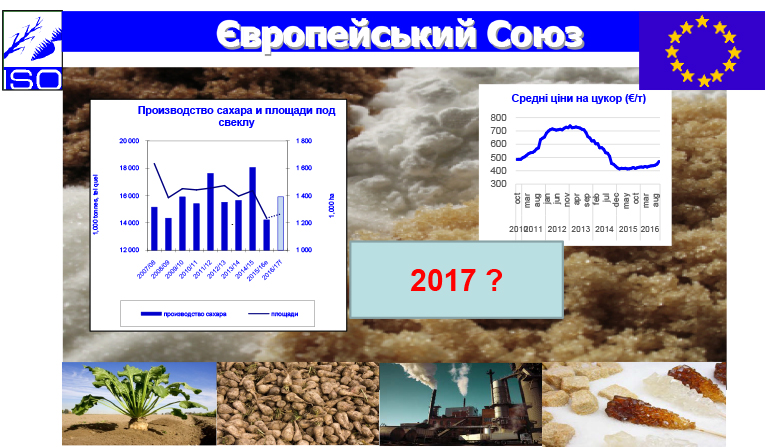

ЄС. Стабільне падіння виробництва у минулому сезоні. Але, на відміну від інших країн, де це був результат дуже поганої погоди, у ЄС це політика переробних компаній, які намагалися боротися із падінням цін. Вони домовилися із фермерами, зменшили площі під цукровий буряк і зменшили тиск цукру на ринок. Ціни зараз дещо стабілізувалися і виробництво пішло знову вверх. Але що буде із вересня 2017 року ніхто не знає. Там відбуваються політичні зміни, відміняються усі квоти на виробництво цукру. Кожен буде виробляти його рівно стільки, скільки вважає за потрібне. І це стосується не лише цукру, а й кукурудзяних сиропів. Є теорія, що кукурудзяні сиропи замінять частину споживання у ЄС. І оцей «витіснений» цукор поступить на світові ринки — 1-2 додаткових млн тонн. Крім того, відміна національних квот дозволяє ЄС забути про експортні ліміти СОТ. Бо по СОТ ЄС не може експортувати на рік більше, ніж 1,3 млн цукру.

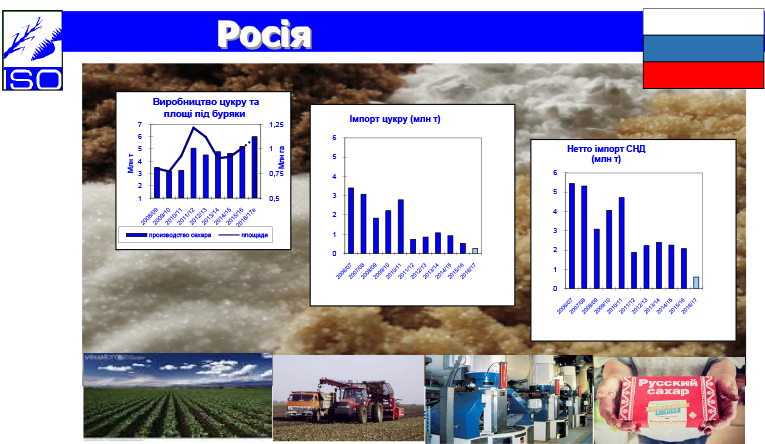

Російська Федерація. Ви знаєте, що якщо у вас дуже хороший врожай, то й у них він теж дуже хороший. Росія виробила більше 6 млн тонн. До чого це приводить? Дуже просто — Росія, котра була найбільшим імпортером цукру років 10-15 тому, стала нетто-експортетом. І так у всіх навколишніх країнах — гарний урожай в Україні, Білорусі, Молдові і навіть у Казахстані і Киргизстані. Це призводить до того, що якщо брати весь колишній Радянський Союз, то нетто-імпорт скоротився там до 600-800 тис. тонн. Це у порівнянні із 5-6 млн тонн не так давно.

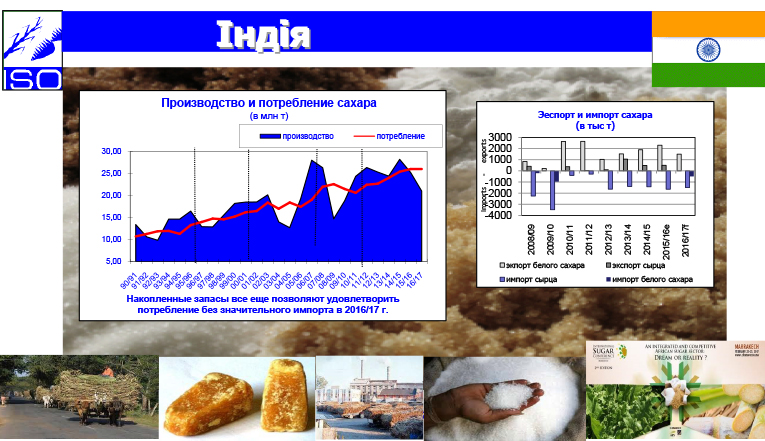

Індія. Дуже цікава країна. Вирощуванням тростини займаються 3 млн ферм. Ціни на тростину регулюються владою, ціни на цукор — ні. Тобто нібито повинні бути дуже хороші внутрішні ціни, щоб заводи могли розплатитися із виробниками тростини. Але коли великі ціни на тростину, цукор перестають купувати, виробництво тростини падає, потім ціни на цукор покращуються, ціни на тростину ростуть. Цей цикл потихеньку зникає. Раніше держава не лише контролювала ціни на тростину, але й контролювала встановлені помісячні квоти відвантаження — скільки цукру повинен відвантажити кожен цукровий завод. Крім того, до 40% цукру розподілялося по ціні нижче собівартості — була така система магазинів для бідних верств населення. Це теж скоротилося спочатку до 10%, а зараз фактично зникло. Тож за рахунок цієї дерегуляції цикл трішки помінявся. І на наступний рік чому виробництво пішло униз — була дуже погана погода. Зараз нібито нормальна, тож Індія може повернутися до самозабезпечення цукром. І може навіть стати експортером цукру.

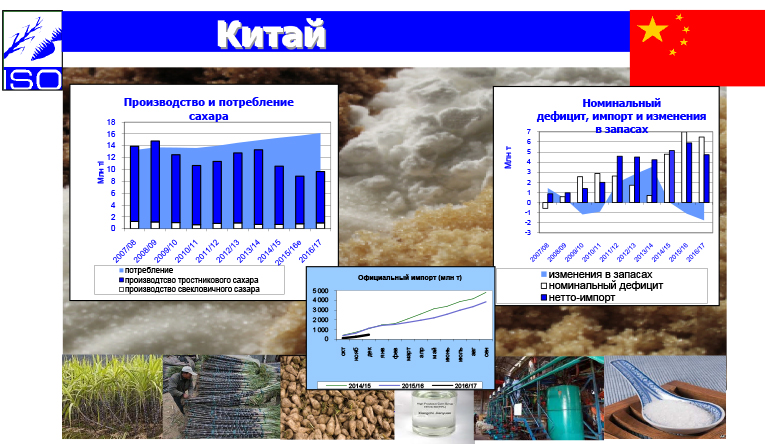

Китай. Виробництво росте, хоч і повільно. Усі жартують, що китайці, нарешті, почали їсти цукор ложечками, а не паличками. Що далі відбувається? На графіку справа видно такий статистичний, номінальний дефіцит. Імпортували набагато більше, ніж був номінальний дефіцит. Чому? Політика. Уряд намагається утримувати внутрішній ринок на достатньо високому рівні, щоб заводи могли розплатитися із виробниками тростини. Але підтримують такий високий рівень не тільки свого виробника, а й роблять економічно вигідним імпорт цукру, навіть зі сплатою усіх податків. У результаті — перезакупились, зараз купують набагато менше. Але знову ж таки це лише маленька частина історії. Крім того, є південні кордони Китаю, звідки йде «неформальний імпорт». Це 1,5-2 млн тонн на рік повз усілякі офіційні органи. Але вони із цим борються і таких машин вже набагато менше. Перевірити це можна дуже просто — є відвантаження Тайланду у В’єтнам і в Бірму. Але ми знаємо скільки людей живе у Бірмі і скільки вони можуть з’їсти цукру. Все решта — йде далі в Китай.

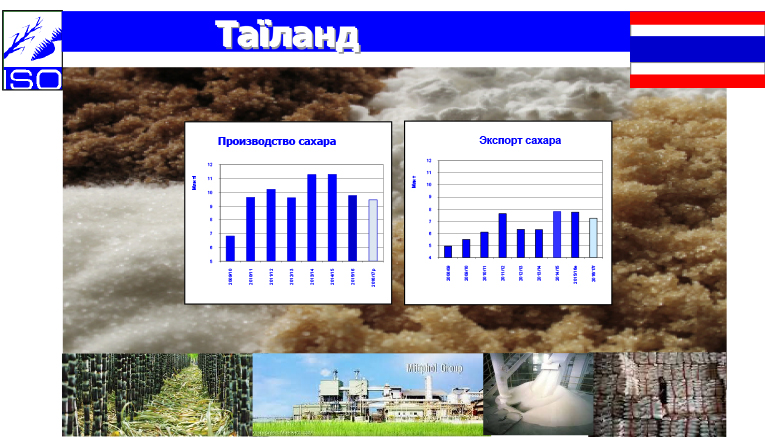

А у Тайланді погода була погана, була посуха. Але потім усе покращилося. У них є достатньо багато переробних потужностей і є плани по будівництву нових заводів, щоб меншою мірою виробляти 12 млн тонн. Тобто можна на зовнішні ринки очікувати два млн тонн із Тайланду. До того ж Тайланд експортує і цукор-сирець, і білий цукор. Тут також політика — Бразилія звернулась із судовим зверненням до СОТ, що експортний режим у Тайланді не відповідає домовленостям, бо там встановлюється ціна для внутрішнього ринку, квоти для внутрішнього ринку і ці високі ціни для внутрішнього ринку дозволяють заводам субсидувати експорт. Зараз тривають розборки, тайці терміново міняють законодавство. Чим це закінчиться — поки це рішення визріває.

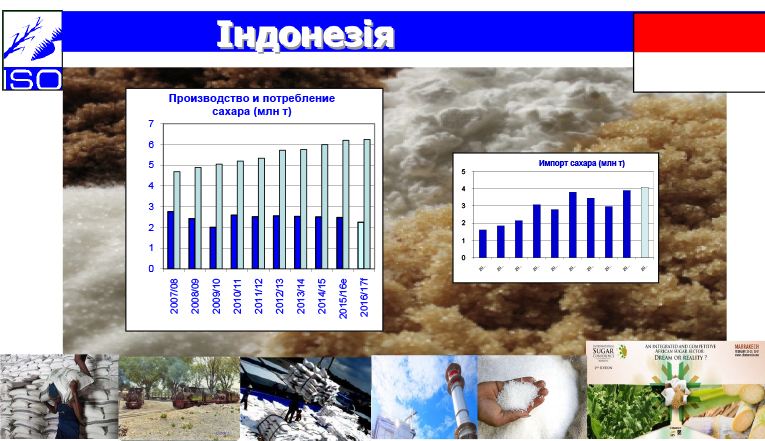

Індонезія — дуже цікавий випадок. Мабуть небагато хто пам’ятає, але 50 років тому ця країна була одним із найбільших експортерів цукру. А зараз вона — другий за розмірами імпортер. Причому кожних 2-3 роки влада заявляє, що самозабезпечення цукром — їхня головна задача. Як бачите на графіку, задача так і залишається стратегічною. Але виробництво постійне, споживання зростає. Загальний результат — 4 млн тонн імпорту.

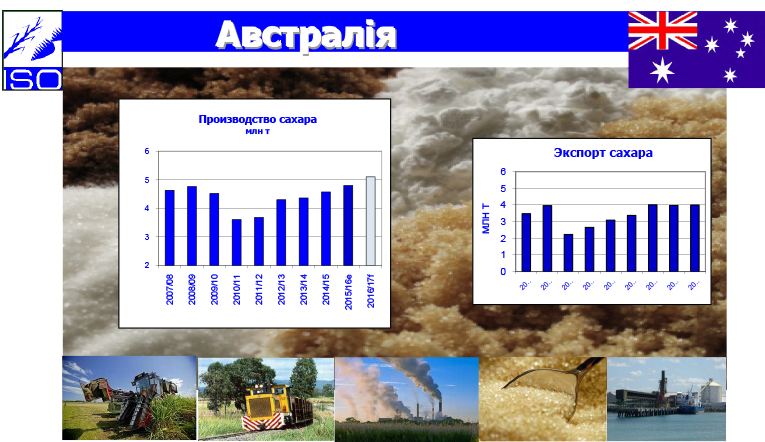

Австралія також цікава. Виробництво зростає, але разом із тим зростає й експорт. Основна причина — масовий приток іноземного капіталу. Сьогодні 75% тростинно-переробної промисловості Австралії належить іноземному капіталу (Китай, Сінгапур, Малайзія). Прийшли нові гроші, з’явилась можливість покращувати виробництво.

Читайте також: Директор "Агроекології": У Європі небувалий інтерес до органічного нуту

Це кінець нашої подорожі із цукровим нахилом. Але головне, що я вам намагався розповісти — наскільки заполітизований весь цукровий ринок. Дуже мало країн залишилось, де держава дійсно не контролює виробництво. І навіть там політика відіграє дуже важливу роль. Власне кажучи, ви маєте знати, що у виробників цукру є п’ять ворогів: зима, весна, літо, осінь і влада.

Втім, цукор — лише малесенька частиночка глобального сировинного ринку. Ми не знаємо які будуть ціни на нафту, яким буде курс валют у основних країнах-виробниках і основних споживачів цукру. Уявіть що є надлишок. Чи задавить це зразу ціну? Ми думаємо, що ні, бо рівень запасів дуже низький — два роки дефіциту з’їли всі надлишкові запаси. Тобто зараз народ працює майже з коліс. Тому ми вважаємо, що так, тиск буде світового надлишку, але такий — не одразу і небагато. Це про ринок цукру.

Якщо говорити про ринок меляси і жому цукрових буряків, то по вартості навіть не варто порівнювати. Але із іншого боку, якщо цукор політизований товар, якщо є імпортні мита, експортні обмеження, меляса і жом — у вільній торгівлі. Ми знаємо точно, що, виробляючи тонну цукру, переробляють 15 тонн буряка, то ти отримаєш і свою кількість меляси і жому.

Природньо, що росте виробництво цукру, росте й виробництво меляси. А от експорт меляси навпаки впав. Пояснення — знову ж таки в економіці. Бо найбільші виробники й експортери меляси азійські Тайланд, Індія використовують все більше й більше меляси для виробництва етанолу. Причому паливного, а не для відвантаження на експорт.

Жом — ринок ще менший, ніж попередній. Але він є. Основний виробник ЄС. А далі всі, хто виробляють цукор, мають і трохи жому. Експорт розвивається. Головний імпортер — ЄС. Тому ЄС, Марокко — основні покупці українського жому. У середньо і короткостроковій перспективах виробництво там зростатиме, а, відповідно, потреба в імпорті скорочуватиметься. А от, далека перспектива, кількість населення на планеті росте, а, відповідно, зростатиме й споживання м’яса. Якщо буде рости попит на м’ясо, то зростатиме й попит на жом цукрових буряків та мелясу.

Виступ на І Міжнародному конгресі для виробників та переробників цукрових буряків Sugar World 2017, організатором якого виступила Національна асоціація цукровиків України «Укрцукор», який зібрав понад 400 ключових гравців цукрового ринку, що об’єднані єдиною метою – відродити «солодку» галузь країни.

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)