Забагато зерна: ціни на світових продовольчих ринках знов падають

Огляд основних подій на валютному, зерновому та олійному ринках — в огляді експертів інвестиційної компанії SP Advisors.

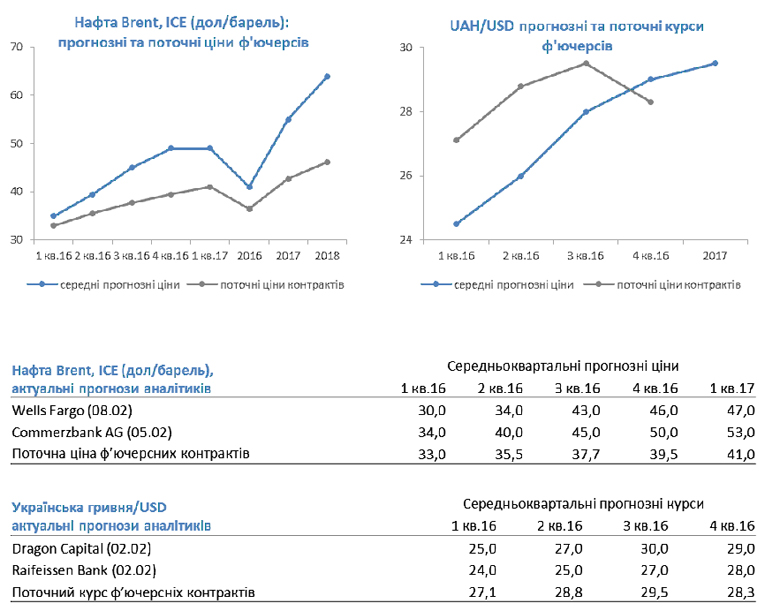

Курс гривні до долара продовжив зниження на минулому тижні і перетнув позначку в 26 грн/дол на міжбанківському і 27 грн/дол на готівковому ринку. Спроби НБУ збити попит шляхом зняття заявок імпортерів і проведення валютного аукціону не увінчалися успіхом. На ринку як і раніше не вистачає пропозиції валюти. Аналітики очікують подальшого ослаблення гривні. Наприклад, економісти Goldman Sachs очікують, що курс досягне позначки 30 грн/дол вже до літа цього року.

Курс гривні до долара продовжив зниження на минулому тижні і перетнув позначку в 26 грн/дол на міжбанківському і 27 грн/дол на готівковому ринку. Спроби НБУ збити попит шляхом зняття заявок імпортерів і проведення валютного аукціону не увінчалися успіхом. На ринку як і раніше не вистачає пропозиції валюти. Аналітики очікують подальшого ослаблення гривні. Наприклад, економісти Goldman Sachs очікують, що курс досягне позначки 30 грн/дол вже до літа цього року.

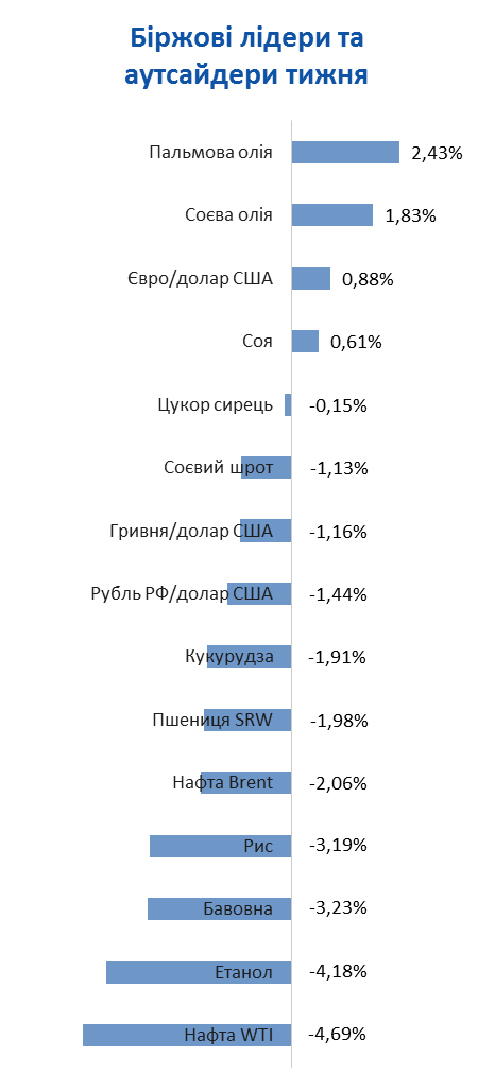

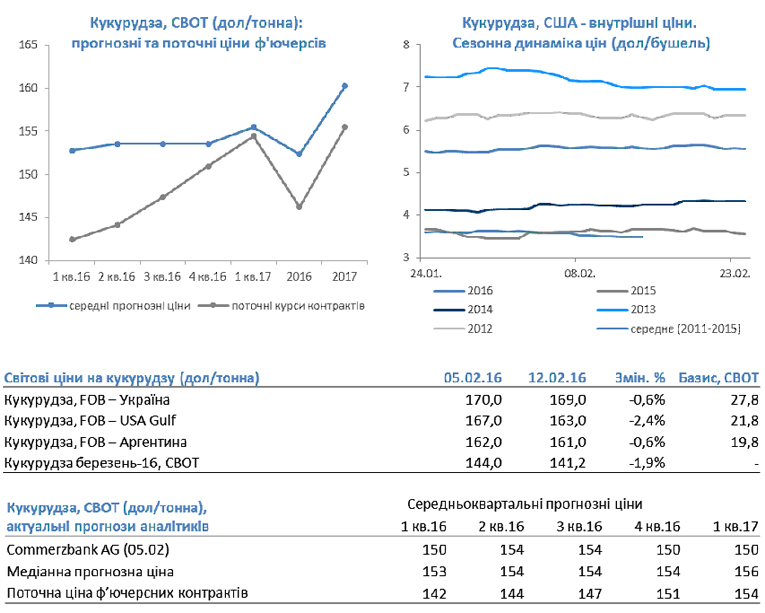

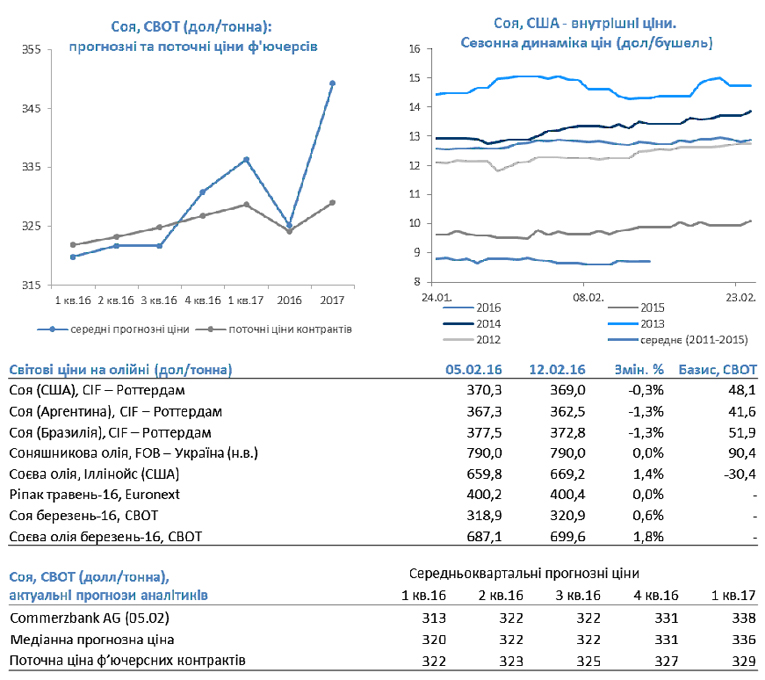

Звіт USDA з балансом світового попиту і пропозиції зернових і олійних, що вийшов 9 лютого, був нейтральний для кукурудзи і негативний для сої та пшениці. Так, в лютневому огляді USDA підвищило оцінку світового виробництва кукурудзи на 2,15 млн тон внаслідок збільшення оцінки врожаю в Аргентині і Бразилії. Однак прогноз світових кінцевих запасів кукурудзи залишився практично незмінним за рахунок збільшення прогнозів її споживання в Китаї на 2 млн тон.

Звіт USDA з балансом світового попиту і пропозиції зернових і олійних, що вийшов 9 лютого, був нейтральний для кукурудзи і негативний для сої та пшениці. Так, в лютневому огляді USDA підвищило оцінку світового виробництва кукурудзи на 2,15 млн тон внаслідок збільшення оцінки врожаю в Аргентині і Бразилії. Однак прогноз світових кінцевих запасів кукурудзи залишився практично незмінним за рахунок збільшення прогнозів її споживання в Китаї на 2 млн тон.

Оцінка світових кінцевих запасів сої підвищена на 1,1 млн тон у порівнянні з січневими прогнозами через перегляд прогнозів виробництва в Аргентині.

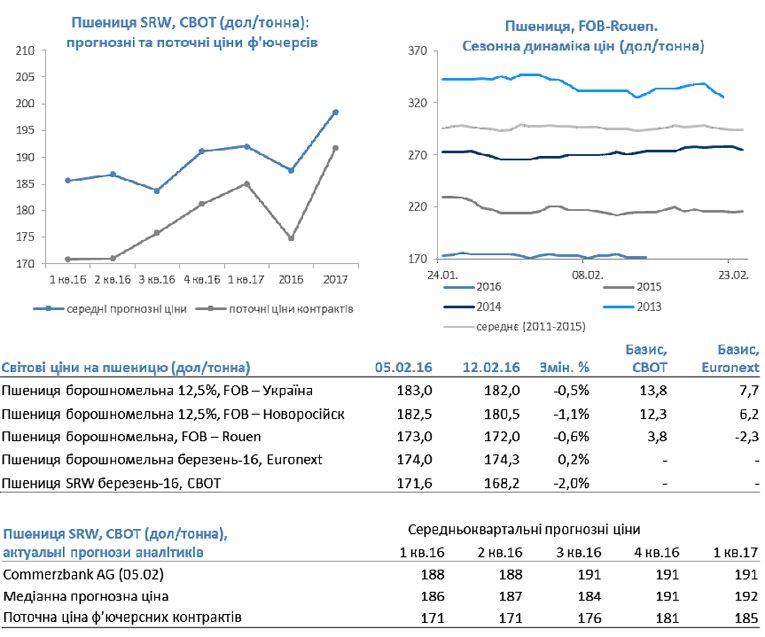

Прогноз світових кінцевих запасів пшениці в лютому виріс на 6,8 млн тон у порівнянні з січнем внаслідок різкого зниження прогнозів споживання цієї культури. Так, оцінка споживання пшениці в Китаї була знижена на 4 млн тон. Не додає оптимізму і чергове скасування одного з тендерів з покупки пшениці в Єгипті, проведення яких було заплановано на минулому тижні. На думку деяких аналітиків, змінити ситуацію на ринку зараз можуть лише кілька чинників - це ослаблення долара, зростання цін на нафту і посуха в липні як можливий наслідок Ель-Ніньо.

Аналітики і трейдери, що були опитані агентством Bloomberg минулого тижня, негативно налаштовані щодо цін на зернові та олійні після того, як USDA в черговий раз підвищило прогноз їх пропозиції на світовому ринку.

Головні події на ринку пшениці

- Міністерство АПК Японії не отримало пропозицій на регулярному тендері з покупки 120 тис. тон фуражної пшениці і 200 тис. тон ячменю.

- За даними митної служби Великобританії, експорт пшениці в грудні склав 251 тис. тон - це найвищий показник з початку 2015/16 р.

- За прогнозами міністерства сільського господарства Франції, посівні площі озимої пшениці в 2016 р. склали 5,2 млн га. Це на 1% вище показників минулого року, на 4,5% - середніх значень за останні 5 років і рекордний показник площ за 80 років.

- Єгипетський GASC скасував черговий тендер на покупку пшениці, який повинен був відбутися 13 лютого. Середня ціна на цьому тендері становила CIF-196 дол/тонна. Раніше, 12 лютого, GASC придбав 60 тис. тон пшениці румунського походження у компанії Ameropa за ціною CIF-191 дол/тонна.

Головні події на ринку кукурудзи

- Мінагропрод України підвищило прогноз експорту зернових з країни в 2016/17 р. на 1 млн тон до 37 млн тон. Прогноз експорту кукурудзи був підвищений з 16 млн тон до 16,7 млн тон.

- Аташе USDA в Китаї очікує, що, завдяки рекордним врожаям кукурудзи, пшениці і рису в 2015 р., кінцеві запаси зернових в «Піднебесної» в 2015/16 р. складуть близько 258 млн тон - це практично половина світових запасів цих культур. Однак, виходячи з поверхневого аналізу державних даних, вони не виключають, що запаси зернових можуть досягти і 400 млн тон.

- Південнокорейська асоціація виробників кормів відхилила всі пропозиції на тендері з покупки 130 тис. тон кукурудзи. Найнижча пропозиція надійшла на тендер з ціною CIF-182 дол/тонна.

Головні події на ринку олійних

- Укроліяпром очікує, що виробництво масла в Україні в 2015/16 р. складе 4,5-4,7 млн тон, експорт прогнозується на рівні 4,2 млн тон. Переробні потужності, за їхньою оцінкою, зросли до 16,5 млн тон.

- Oil World підвищив прогноз імпорту ріпаку в ЄС в 2015/16 р. на 200 тис. тон до 3,3 млн тон. Основними постачальниками цієї культури є Австралія, Україна і Канада.

- Росія ввела заборону на імпорт сої та кукурудзи зі США з 15 лютого через фітосанітарні міркування. Раніше в цьому сезоні РФ імпортувала близько 400 тис. тон сої зі США, тепер вона планує перейти на закупівлі в країнах Південної Америки.

- За даними IMEA, на тижні до 12 лютого в Мато Гроссо, найбільшому штаті-виробнику сої в Бразилії, було зібрано близько 60% сої нового врожаю в порівнянні з 49% на той же тиждень в 2015 р.

Головні події на суміжних ринках

- За даними нафтосервісної компанії Baker Hughes, кількість активних нафтових бурових установок в США за тиждень до 12 лютого скоротился на 28 до 439, кількість активних газових бурових установок скоротилася на 2 до 102. За останні 22 тижні збільшення кількості активних бурових установок було зафіксовано всього 1 раз.

- За даними китайської митниці, в січні імпорт нафти в Китай скоротився в порівнянні з груднем на 20% (-4,6% р/р) і досяг тримісячного мінімуму на фоні зростання запасів і зниження завантаження місцевих переробних потужностей.

- Запаси нафти на терміналі в Кушинга, найбільшому сховищі нафти в США, безперервно ростуть з вересня 2015 р., і станом на 5 лютого склали 64,7 млн барелів. Потужності терміналу зі зберігання становлять близько 73 млн барелів.

- На думку аналітиків PVM Oil, дисбаланс на ринку нафти трохи згладиться в 2-му півріччі 2016 р., проте пропозиція як і раніше буде перевищувати попит. За їхніми прогнозами, ціни на нафту зможуть повернутися до позначок в 50-60 дол/барель не раніше другої половини 2017 р.

Олексій Єрьомін,

керівник відділу управління ціновими ризиками на товарних та валютних ринках інвестиційної компанії SP Advisors

фото: infoindustria.com.ua

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)