Україна аграрна: трейдери хочуть зерна

Що відбувалось з цінами та експортом основних зернових та олійних минулого тижня, розповідає Валерія Пекін, аналітик компанії «Фенікс-Агро».

Зернові

Ситуація на ринку

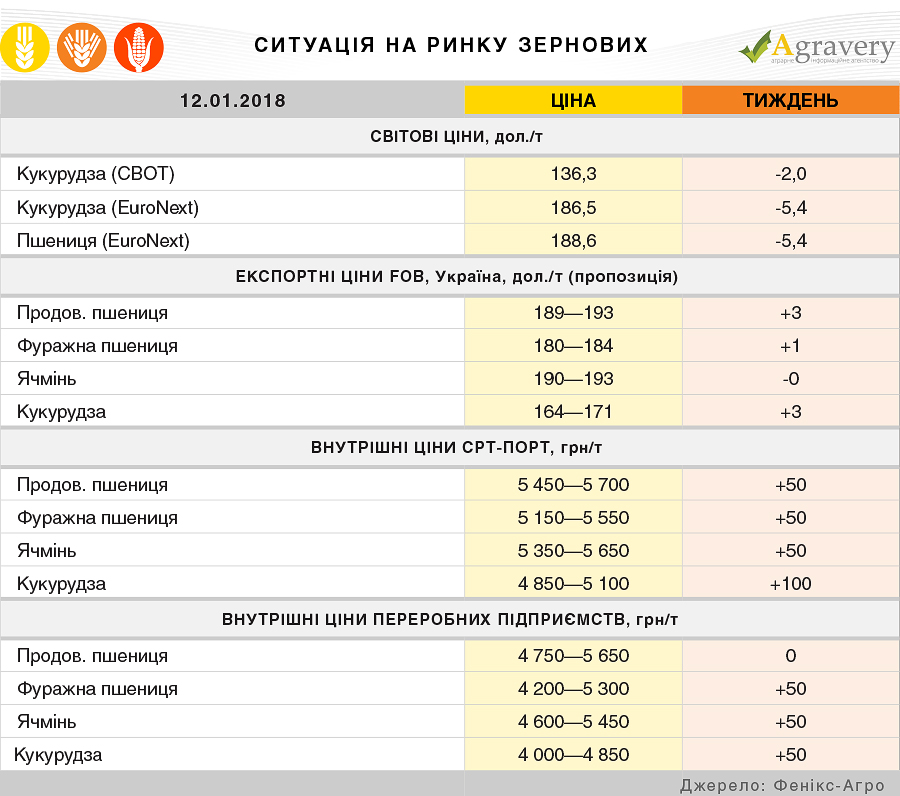

За підсумками минулого тижня на європейському ринку зернових відбулося зниження цін на основні зернові культури. В першу чергу на ціни тиснуло зростання курсу євро проти долара США, що, в свою чергу, знижує експортний потенціал зернових європейського походження в умовах високої конкуренції на світовому ринку зерна. Таким чином, європейська кукурудза конкуруючи з Аргентинською за тиждень знизилася до 186,5 дол./т (-5,4), французька пшениця втратила також 5,4 долари на тонні та на кінець тижня коштувала 188,6 дол./т.

На чиказькій біржі СВОТ впродовж тижня спостерігалася низька активність спекулятивних операцій, оператори ринку очікували січневий звіт USDA, який на їх думку має стати ведмежим у зв'язку зі зниженням прогнозу виробництва пшениці та кукурудзи.

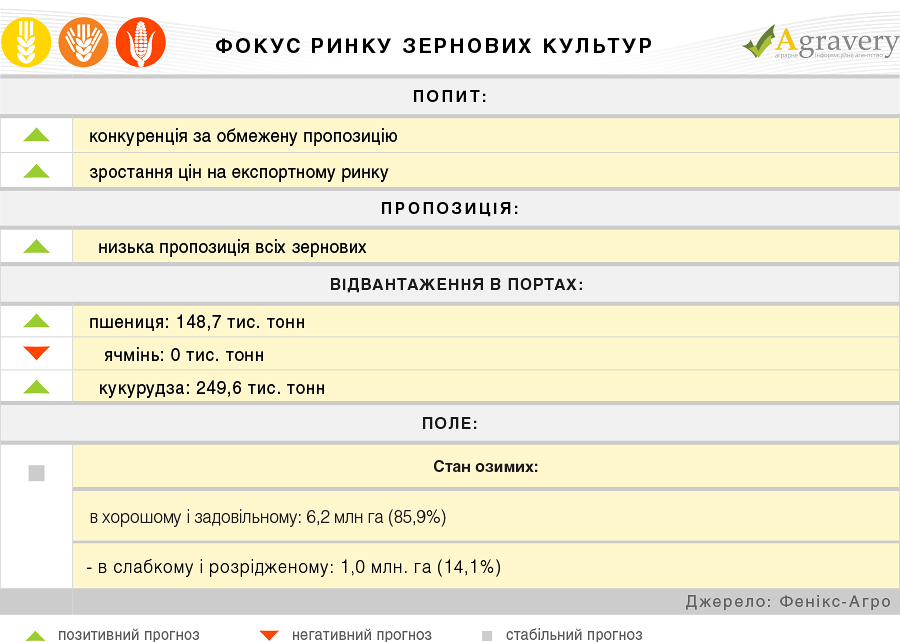

Ситуація на експортному ринку України була протилежною — активний попит на українські зернові зі сторони імпортерів підігрівали ціни попиту та пропозиції. Стабільним лишався лише сегмент ячменю, де оператори ринку констатують зниження активності імпортерів. Таким чином, ціни попиту на продовольчу пшеницю з протеїном 12,5% зросли в середньому на 1-3 дол./т і в більшості випадків озвучувалися в діапазонах 186—190 дол./т FOB з поставкою в січні-лютому. На ринку фуражної пшениці зберіглося зростання цін, яке склало в середньому 1-2 дол./т - до 177—180 дол/т FOB (попит). Ціни на фуражну кукурудзу зросли несуттєво і озвучувалися в межах 161—165 дол./т FOB (попит) з поставкою в січні-лютому.

Портові ціни в секторах пшениці, кукурудзи і ячменю, за підсумками звітного періоду, підвищилися, що обумовлено кон'юнктурою експортного ринку, а також збільшенням закупівельної активності трейдерів на фоні недостатньої кількості пропозицій зерна. Додаткову підтримку цінам також зробило зниження курсу національної валюти по відношенню до долара США.

На внутрішньому ринку ціни на зернові продовжували поступово зростати. Головним приводом до зростання стала недостатньо активна пропозиція від сільгоспвиробників, які вважали за краще стримувати продажі великотоннажних партій, при цьому поступово підвищуючи відпускні ціни до максимальних. В сегменті кукурудзи додатковим фактором зростання стала конкуренція за зернову між внутрішніми переробниками та експортно-орієнтованими компаніями.

Олійні

Ситуація на ринку

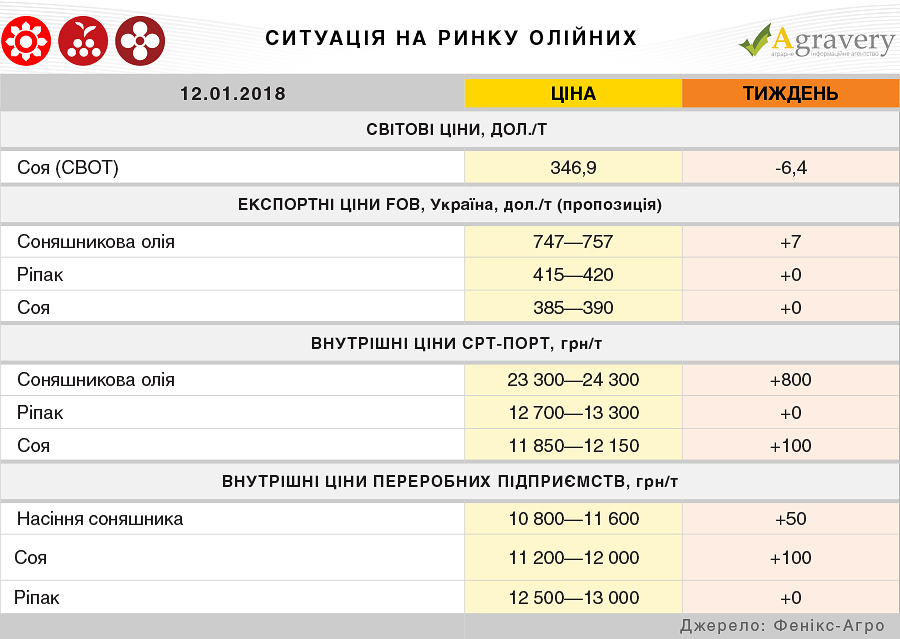

На біржі Чикаго CBOT протягом аналізованого періоду спостерігалося зниження соєвих котирувань. З одного боку, тиск на ціни чинили перспективи гарного врожаю сої в Бразилії в 2017/18 МР, незважаючи на невелику затримку прибирання в деяких регіонах. AgRural і Conab підвищили прогноз врожаю сої в країні до 114 млн. тонн і 110,4 млн. тонн відповідно. З іншого боку, зміцнення курсу долара, що знижує конкурентоспроможність американської олійної на світовому ринку в умовах високого тиску бразильської сої. У свою чергу, стримуючим фактором подальшого зростання цін залишалася несприятлива погода в Аргентині, де фермери не можуть своєчасно закінчити сівбу сої врожаю 2017/18 МР.

Соєва олія також впродовж звітного періоду втрачала в ціні. Тиск на ціни чинило зниження вартості нафти в окремі дні тижня. Здешевленню продукції також сприяло зміцнення курсу долара США в окремі дні тижня, що знижує привабливість американської продукції на світовому ринку через високу конкуренцію з боку Бразилії.

На європейському ринку соняшникової олії в кінці тижня також відбулося зниження. Так, соняшникова олія в Європі коштує 790 дол./т з поставкою в березні.

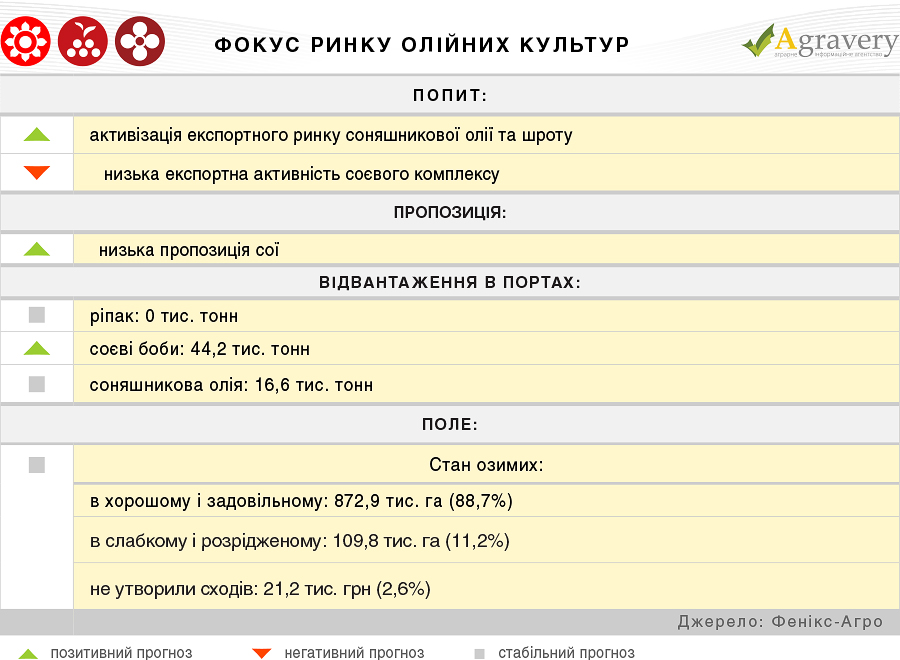

На українському експортному ринку соняшникової олії спостерігалася підвищувальна цінова тенденція зважаючи на зростання цін на світовому ринку соняшникової олії на початку тижня. Ціни попиту озвучувалися в діапазоні 745—751 дол./т FOB (з поставкою в лютому-березні). Варто відзначити поступове зростання активності даного сегменту, що в свою чергу підтримує ціни попиту тп пропозиції на продукт.

На експортному ринку сої спостерігалося зниження цін внаслідок відповідної тенденції в світовому соєвому комплексі. Ціни попиту на сою на кінець тижня опинилися в межах 362—367 дол./т СРТ. Незважаючи на зниження валютних цін, гривневі ціни зросли, що пояснювалося зростанням курсу долара по відношенню до гривні. Так, до кінця тижня ціни попиту на олійну варіювалися в діапазоні 11900—12100 грн/т СРТ-порт.

Ціни на внутрішньому ринку соняшникового комплексу впродовж звітного періоду зростали через девальвацію гривні. Переробники озвучували закупівельні ціни на насіння соняшника в межах 10800—11500 грн/т на умовах доставки СРТ-підприємство.

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)