Україна аграрна: що відбувається з ринком зернових та олійних (26.10 - 31.10.2018)?

Що відбувалось з цінами та експортом основних зернових та олійних минулого тижня, розповідає Валерія Пекін, аналітик компанії «Фенікс-Агро».

Ринок зернових

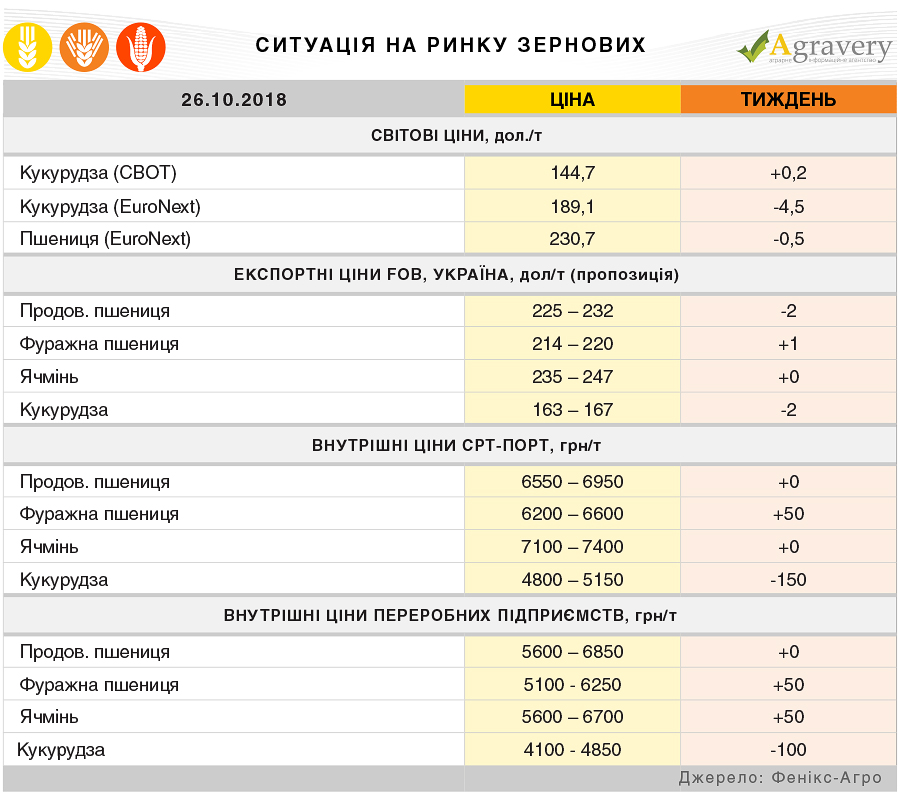

Минулого тижня світовий ринок зернових акцентував увагу на жовтневому звіті IGC. Підвищення експертами IGC прогнозу світового виробництва пшениці в 2018/19 МР на 12 млн. тонн стало ведмежим фактором для світової ціни на зернову як на американській, так і на європейській біржі. Варто відзначити, IGC збільшили прогноз виробництва пшениці в країнах Євросоюзу в 2018/19 МР до 136,7 млн. тонн (+0,8 млн. тонн). Зниження прогнозу виробництва кукурудзи в США в 2018/19 МР до 375,4 (-1,2) млн. тонн, навпаки, підтримало американську кукурудзу. Проте, низький попит на європейську кукурудзу через її неконкурентність став причиною підсумкового зниження котирувань кукурудзи на біржі EuroNext.

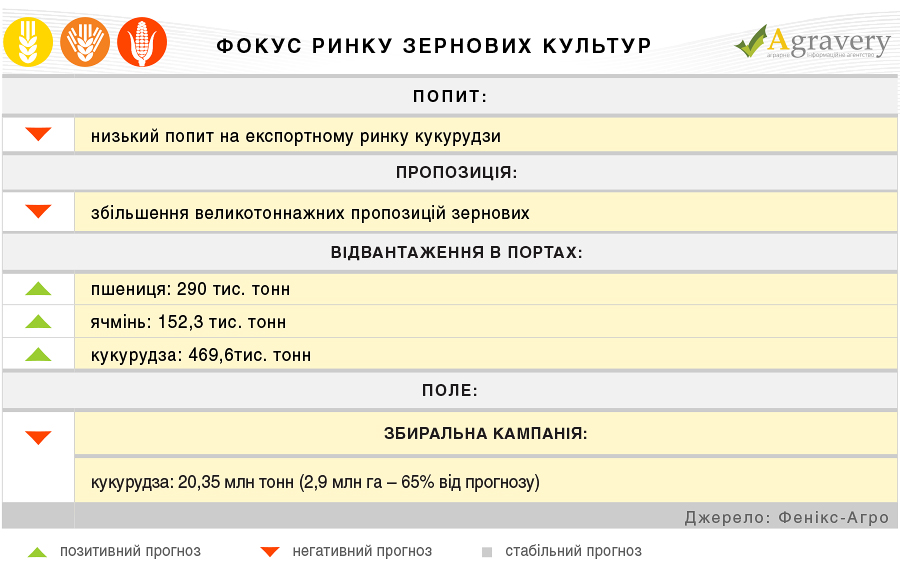

На експортному ринку України фіксувалися незначні коригування, обумовлені впливом як кон'юнктури світового ринку, так і попиту імпортерів. Зокрема, ціни на фуражну пшеницю продовжували рости, в той час як в секторі фуражної кукурудзи як і раніше домінував знижувальний ціновий тренд. При цьому невисокий попит імпортерів на продовольчу пшеницю і фуражний ячмінь сприяв зниженню максимальних цін.

Портові ціни протягом звітного тижня коливалися в залежності від активності закупівлі трейдерів. Але ціни на кукурудзу продовжували знижуватися, при цьому попит на неї залишався досить високим. Знижувальний тренд був викликаний очікуваним рекордно високим виробництвом зернової в Україні в поточному сезоні, а також невисокими темпами її відвантаження з морських портів.

Ринок олійних

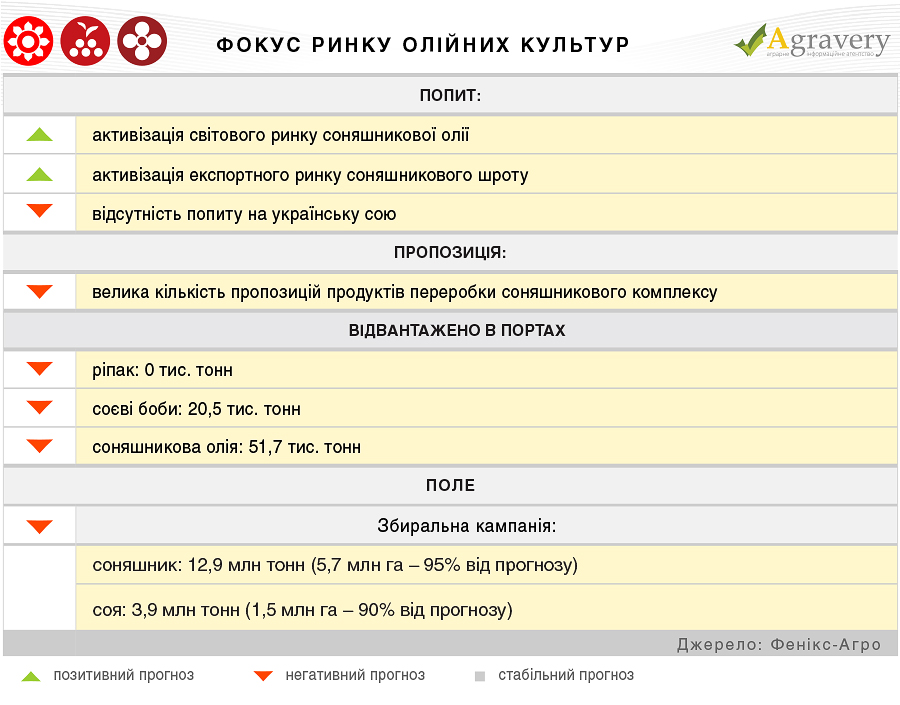

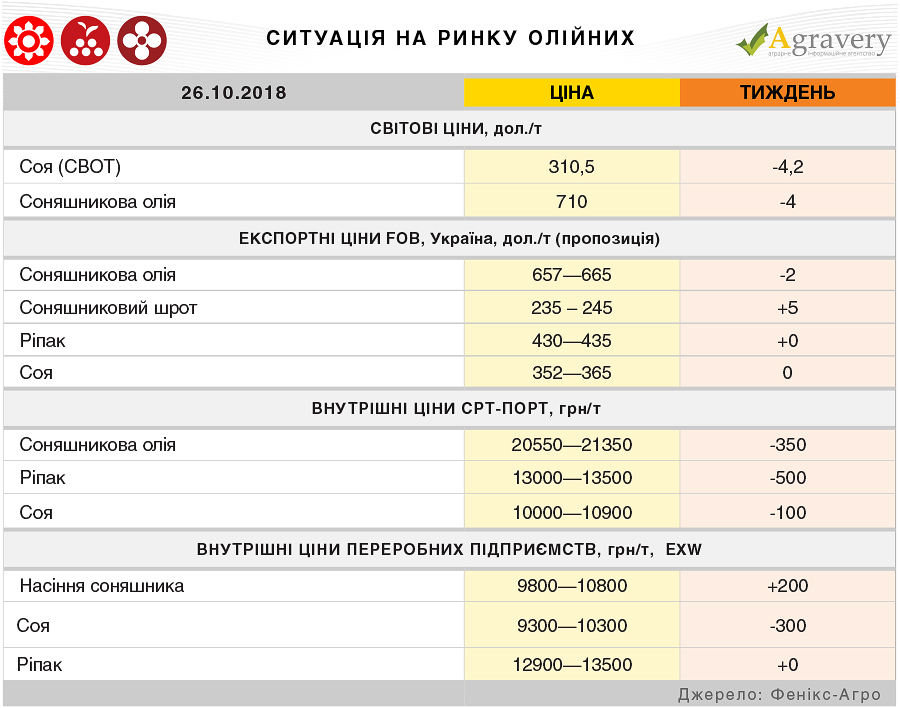

Ринок олійних культур, як і раніше, відчуває ведмеже тиск, обумовлений фундаментальною слабкістю ринку сої в Чикаго. Поліпшення погодних умов в регіонах-виробниках сої в США, що стимулює темпи просування збирання соєвих бобів в США, низький експорт олійної з країни та підвищення експертами IGC прогнозу кінцевих запасів соєвих бобів в США в 2018/19 МР до 23,8 (+1) млн. тонн змусили котирування соєвих бобів просісти. Як підсумок, за результатами тижня ми отримали зниження світових цін на шрот та олію. Найбільших втрат зазнав ринок соєвої олії, ціна за тиждень впала на 21 долар на тонн – до 620,8 дол./т, що потягнуло за собою європейський ринок соняшникової олії.

На експортному ринку соняшникової олії зберігалася низхідна цінова тенденція, що пояснювалося тиском світового соєвого комплексу. Темпи торгівлі зменшилися у зв'язку зі зниженням цін. На базисі FOB ціни попиту знизилися до 650 дол./т (поставка в листопаді-березні). Протилежна ситуація на ринку соняшникового шроту – активність імпортерів підтримує ринок. Таким чином, за підсумками тижня, ціни попиту варіювалися в діапазонах 230-235 дол./т на умовах поставки FOB і 210-220 дол./т на базисі СРТ, що в середньому на 5 доларів на тонні більше, ніж тижнем раніше. Зважаючи на активізацію експорту, така тенденція збережеться у найближчій перспективі.

Експортний ринок соєвих бобів лишається малоактивним, трейдери практично не закуповують українську сою. В сегменті соєвого шроту на базисі поставки DAP фіксувалося зростання як мінімальних, так і максимальних цін попиту на соєвий шрот, що пояснювалося високим інтересом імпортерів до закупівель.

На внутрішньому ринку сировини в сегменті насіння соняшника зберігається зростання цін, що не характерно для даного періоду сезону, але пов’язано з високим попитом переробних підприємств, які бажають сформувати максимальні запаси сировини для подальшої безперебійної роботи. Протилежна ситуація в сегменті соєвих бобів – оскільки в цьому році відсутня конкуренція між експортерами та переробними підприємствами ціни продовжують стрімко знижуватися.

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)