Україна аграрна: що відбувається з ринком зернових та олійних (19.10 - 25.10.2018)?

Що відбувалось з цінами та експортом основних зернових та олійних минулого тижня, розповідає Валерія Пекін, аналітик компанії «Фенікс-Агро».

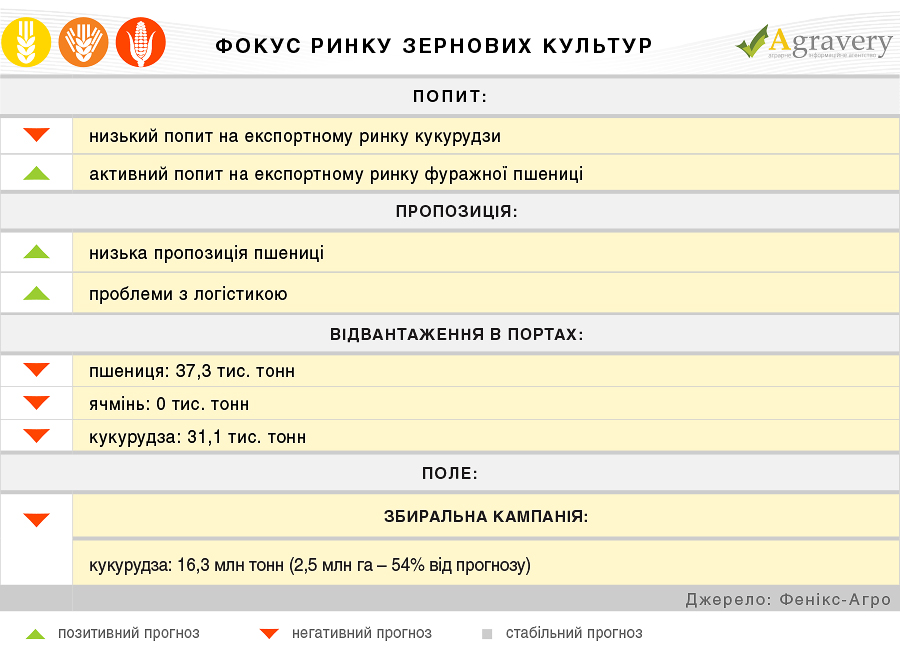

Ринок зернових

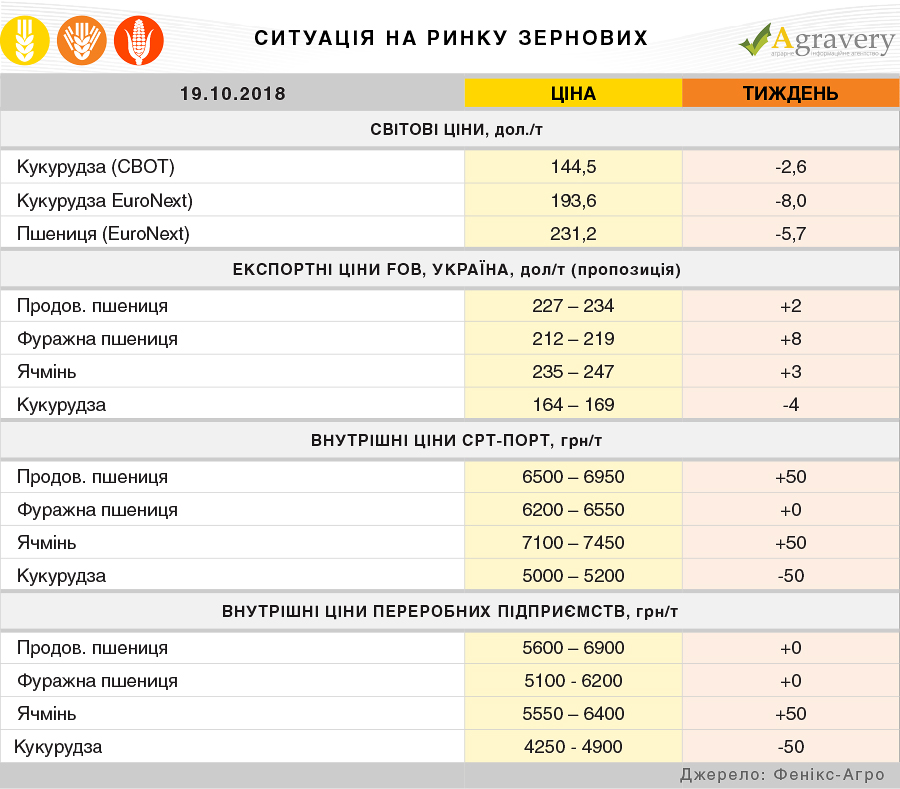

На американському ринку кукурудзи протягом минулого тижня відзначилася низька активність торгівельної діяльності. Оператори ринку сфокусували увагу на темпах збиральної кампанії, які значно перевищують минулорічні показники – 35% від прогнозу порівняно з 27% в минулому році. Відповідно, за підсумками тижня котирування кукурудзи на Чиказькій біржі СВОТ просіли на 2,6 дол./т – до 144,5 дол./т.

На майданчику Euronext котирування пшениці також розвивалися в знижувальної тенденції і за підсумками тижня склали 231,2 дол./т, що на 5,7 дол./т менше, ніж тижнем раніше. Основною причиною зниження цін стала низька активність торгів та низькі темпи експорту пшениці з ЄС на світові ринки.

Цінова ситуація на експортному ринку зернових в Україні розвивалася різноспрямовано. Значні зміни відбулися в секторі фуражної пшениці та кукурудзи. А саме, на ринку фуражної пшениці відбулося істотне підвищення цін. За підсумками тижня ціни попиту та пропозиції на дану культуру з поставкою в кінці листопада досягли 215 та 219 дол./т на базисі FOB відповідно. В свою чергу в сегменті кукурудзи через низький попит зі сторони імпортерів, за підсумками минулого тижня ми отримали зниження в 4 долари на тонні – до 160 – 166 дол./т на базисі FOB.

Внутрішні портові ціни на зерно в Україні інтегрували зовнішні зміни. Так закупівельні ціни на кукурудзу знизилися в середньому на 50 грн/т. Не повна інтеграція пов’язана з проблемами логістики, адже через недостачу зерновозів трейдерам важко зібрати необхідний об’єм.

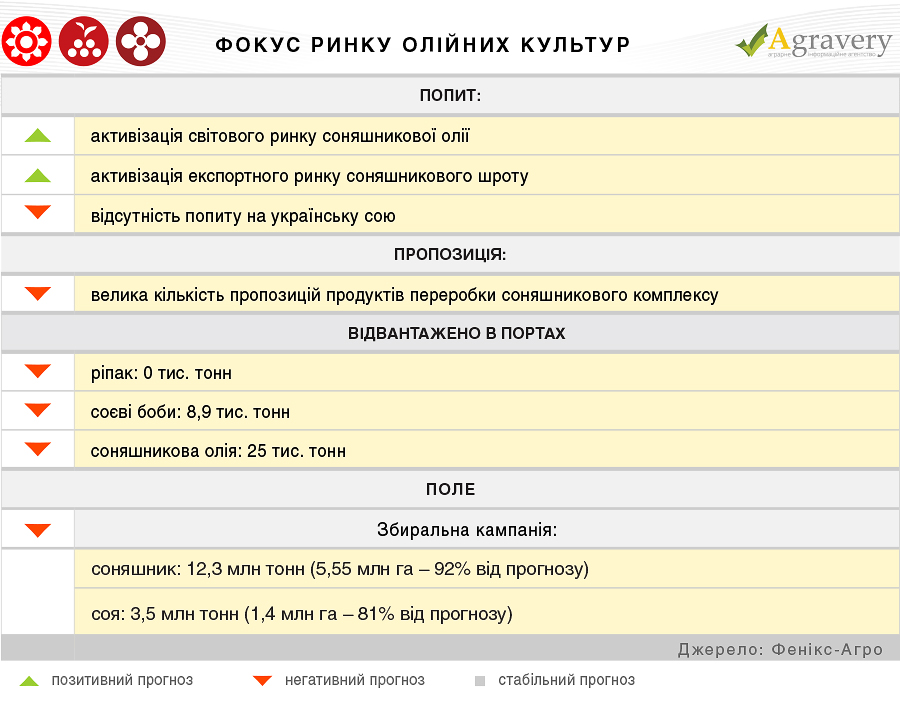

Ринок олійних

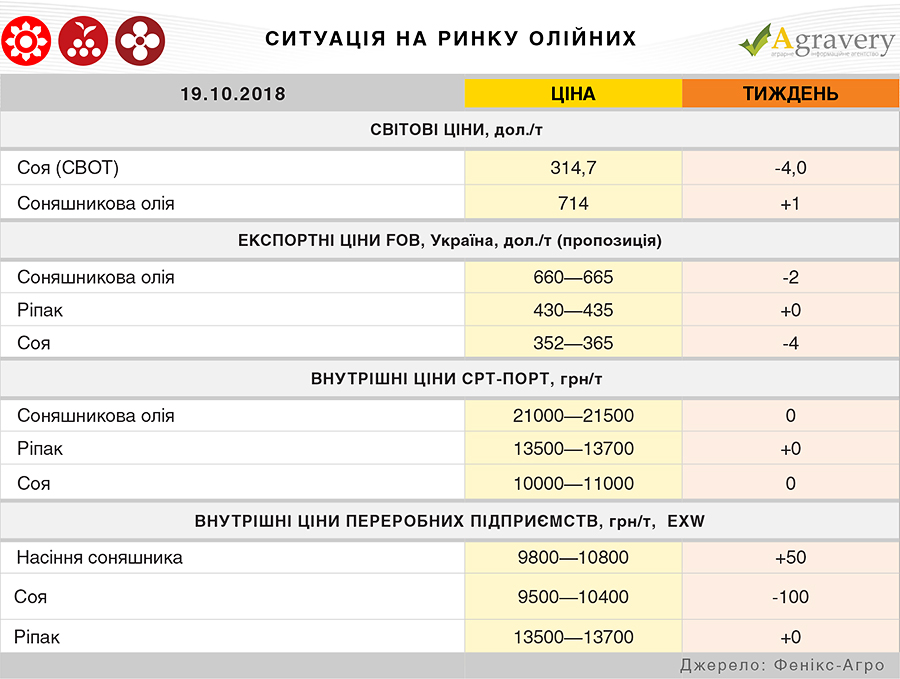

Американський ринок соєвих бобів минулого тижня обвалив зрив експортної партії американської сої до Китаю в обсязі більше 600 тис. тонн. Там чином тижневий експорт олійної з США склав лише 295 тис. тонн, що не могло не позначитись на котируваннях в усьому сегменті. До того ж оператори ринку відзначають поліпшення погодних умов на Середньому Заході в США, що може пришвидшення збиральної кампанії. До 15 жовтня польові роботи були проведені на 38% від плану, що поступається як показнику минулого року в аналогічний період (47%), так і в середньому за останні 5 років (53%).

Європейський ринок соняшникової олії активізував торгівельну діяльність, що підтримує ринок. Таким чином, за підсумками тижня вартість соняшникової олії на базисі FOB Роттердам встановилась на рівні 714 дол./т, що на 1 долар більше, ніж тижнем раніше.

На експортному ринку України фіксувалася стабільність цін в більшості сегментів. Варто відзначити активізацію ринку соняшникової олії та шроту. Даний фактор підтримує ціни на зазначені продукти.

З огляду на низький попит на українську сою ціни на неї на світовій арені вкотре знизились – до 323 дол./т на базисі СРТ, що на 4 долари на тонні менше ніж тижнем раніше.

Внутрішній ринок України поки утримується від суттєвих цінових змін. За підсумками тижня з огляду на укріплення цін на продукти переробки переробні підприємства збільшили закупівельні ціни на соняшник. Таку тенденцію варто очікувати і надалі. В свою чергу ціни на соєві боби продовжують знижуватися через велику кількість пропозицій за рахунок активної фази збиральної кампанії та відсутність конкуренції між внутрішніми переробниками та експортерами.

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)