Україна аграрна: що штовхає експортні ціни на пшеницю та ячмінь

Що відбувалось з цінами та експортом основних зернових та олійних минулого тижня, розповідає Валерія Пекін, аналітик компанії «Фенікс-Агро».

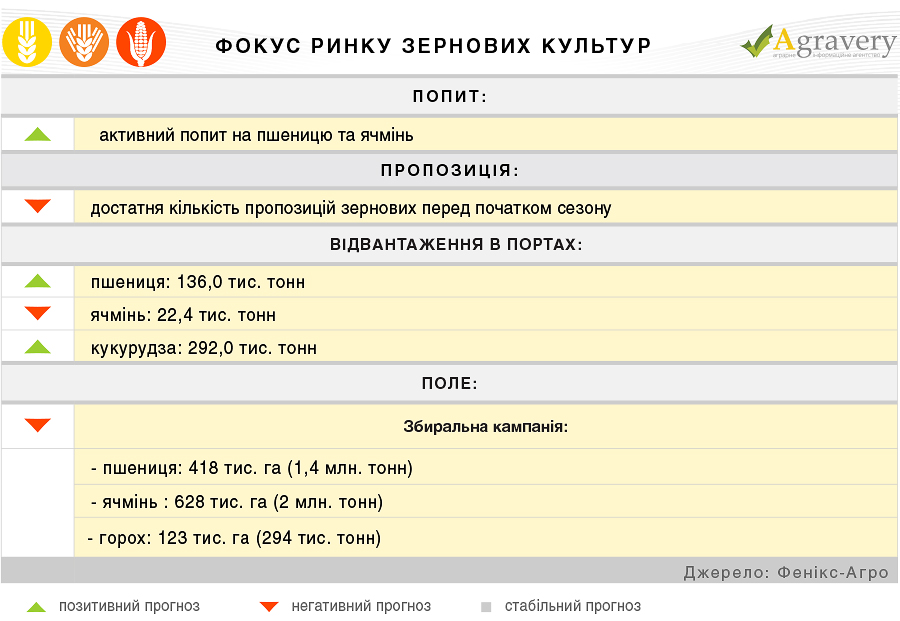

Зернові

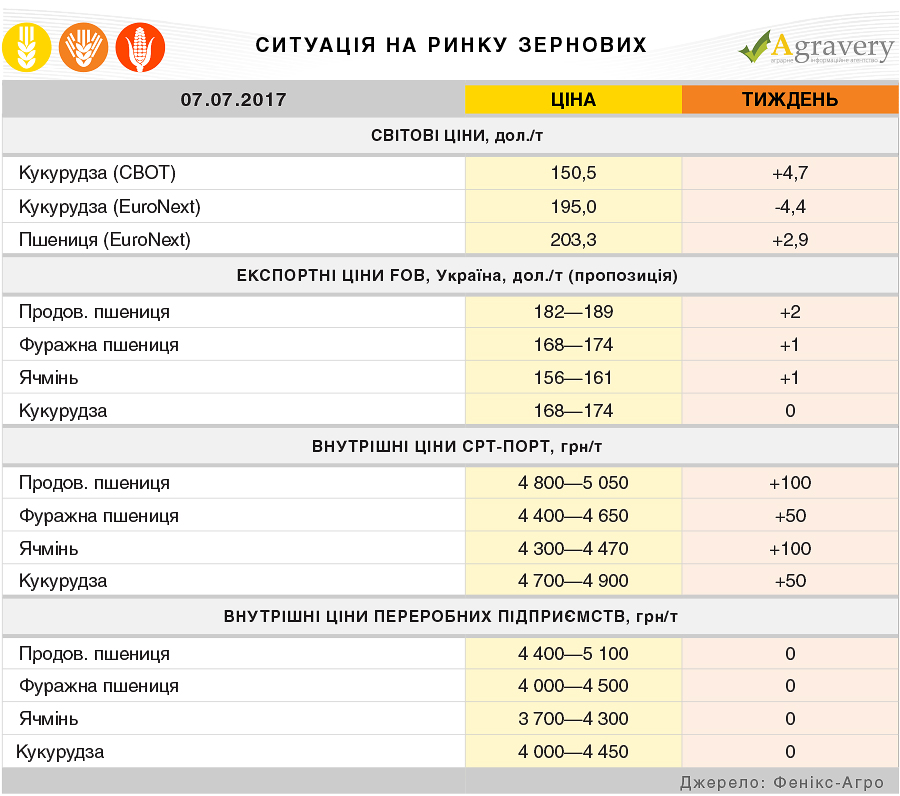

Ситуація на ринку

Світовий ринок зернових культур протягом звітного періоду означився подальшим зростанням цін на зернові. В першу чергу увага операторів ринку була прикута до американської пшениці, де надзвичайна посуха, особливо в північних регіонах, несприятливо позначається на врожайності зернової, що сприяло впевненому підвищувальному тренду. В оновленому звіті аналітики USDA знову понизили частку посівів в доброму та відмінному стані на 3% до нового історичного мінімуму - 37%. Європейський ринок не втримався під натиском американського ринку. Крім того, погодні умови на більшій території ЄС, незважаючи на локальні опади, залишаються не надто сприятливими для розвитку врожаю. Підвищений температурний режим погано позначається на загальному стані посівів. Перші показники врожайності пшениці у Франції все ж є досить задовільними, однак в Німеччині та країнах Балтики найближчим часом прогнозується погіршення погодних умов у вигляді ураганів і злив.

Аналітики Strategie Grains знизили прогноз урожаю озимого ячменю в ЄС-28 на 1,6 млн. тонн - до 58 млн. тонн. Загальноєвропейська оцінка була знижена головним чином за рахунок Іспанії, де зернова особливо постраждала від заморозків в весняний і посухи - в літній періоди. До того ж, надмірна вологість грунту через опади стала приводом для занепокоєнь і затримки збиральної кампанії в Німеччині. Подальші опади можуть бути дуже несприятливими для якості зерна.

Експортний ринок України підтримав тенденції світового ринку. Так, за підсумками звітного періоду експортні ціни на пшеницю та ячмінь зросли на 1-3 дол./т. Портові ціни на зазначені зернові також зростали. Приводом для росту стала не лише кон’юнктура експортного ринку, а і збільшення закупівельної активності трейдерів з початком активного сезону. В свою чергу, внутрішні переробники найчастіше лишали закупівельні ціни на попередньому рівні.

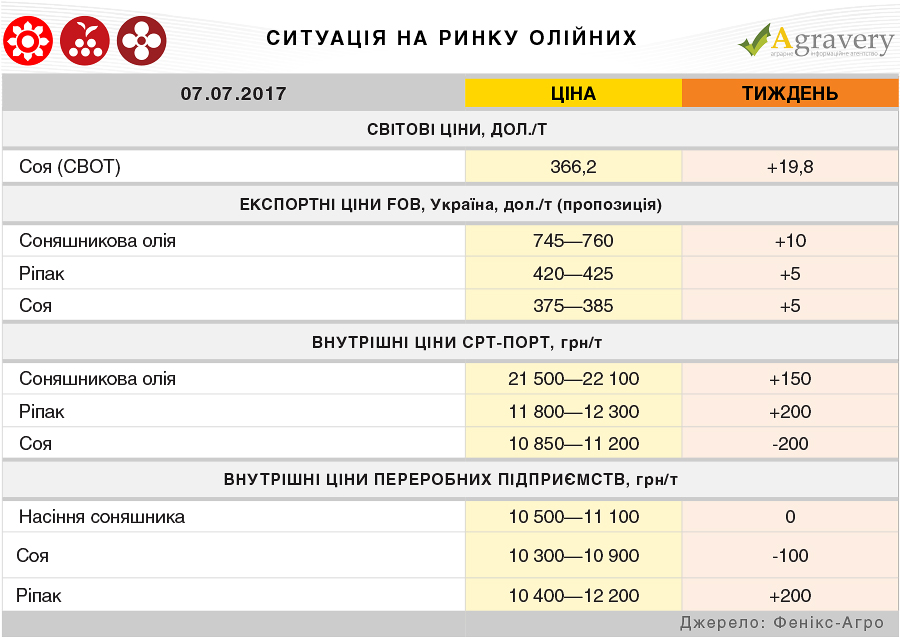

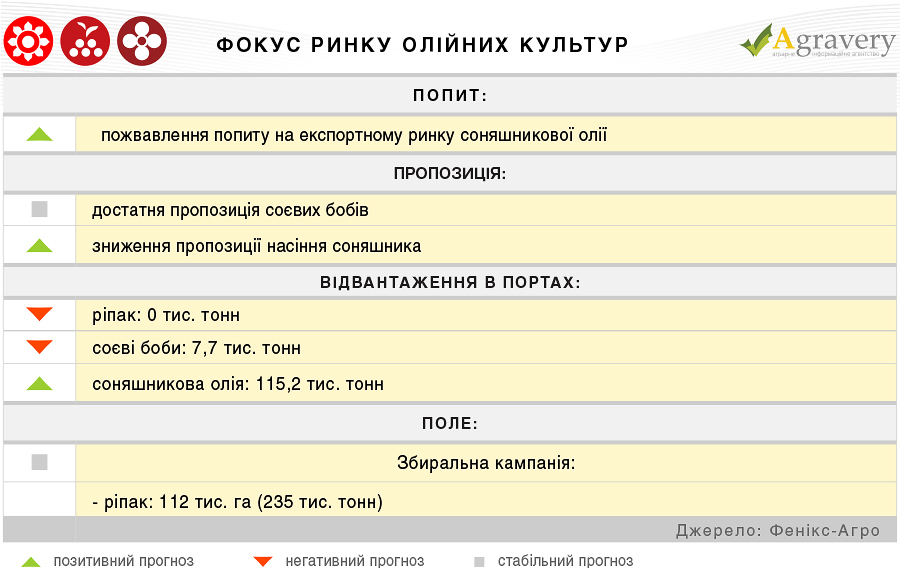

Олійні

Ситуація на ринку

Протягом тижня котирування соєвих бобів на Чиказькій біржі СВОТ продовжили зростати. Підтримку цінам надавав майданчик американської пшениці. Подорожчання олійної на початку тижня сприяла і публікація звіту USDA, згідно з яким посівна площа під олійною виявилася нижчою за очікування операторів ринку. У той же час, баланс рекордної світової пропозиції сої в поточному сезоні стримував подальше подорожчання.

Наразі цікавим для України є торгівельний майданчик європейського ріпаку, де за підсумками тижня ціна на найближчий контракт олійної склала 369 євро/т проти 362 євро/т в кінці минулого тижня. Ринок знаходиться під впливом посушливої погоди в багатьох регіонах Східної Європи. Проте, перші показники врожайності ріпаку у Франції є менш песимістичними, ніж очікувалося - 32-34 ц/га, що стримувало зростання цін.

Позитивним для української соняшникової олії виявився тиждень на ринку соняшникової олії в Європі. За підсумками тижня ціна зросла на 15 доларів—до 795 дол./т. Ринок відзначається значним попитом зі сторони імпортерів.

На українському експортному ринку соняшникової олії ціни на продукт нарешті інтегрували світовий ріст. На кінець звітного періоду ціни попиту та пропозиції зросли в середньому на 10 доларів на тонні.

Експортний ринок соняшникового шроту поки лишається стабільним. Ціни попиту варіювалися найчастіше в межах 160—165 дол./т на умовах FOB (поставка в липні). На умовах поставки СРТ ціни попиту фіксувалися в межах 141—145 дол./т.

Експортний ринок соєвих бобів також на фоні кон’юнктури світового ринку за тиждень додав 5 доларів на тонні.

На внутрішньому ринку соняшникового комплексу ціни поводили себе неоднозначно. Ціни на олії збільшилися за рахунок активного попиту на внутрішньому ринку. Вартість насіння соняшника не змінилася і складала 10500—11100 грн/т на умовах поставки СРТ-підприємство. Але варто відзначити зменшення кількості пропозицій на ринку, тож на майбутнє можливе зростання закупівельних цін на олійну. Ціни на соняшниковий шрот знову знизилися через профіцит продукту в середині країни.

В свою чергу внутрішні переробники сої за умов відсутності конкуренції зі сторони трейдерів-експортерів знижують закупівельні ціни. За підсумками тижня ціни встановилися на рівні 10400—10900 грн/т на базисі СРТ-підприємство.

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)