Україна аграрна: переробники змушені збільшувати ціни

Що відбувалось з цінами та експортом основних зернових та олійних минулого тижня, розповідає Валерія Пекін, аналітик компанії «Фенікс-Агро».

Зернові

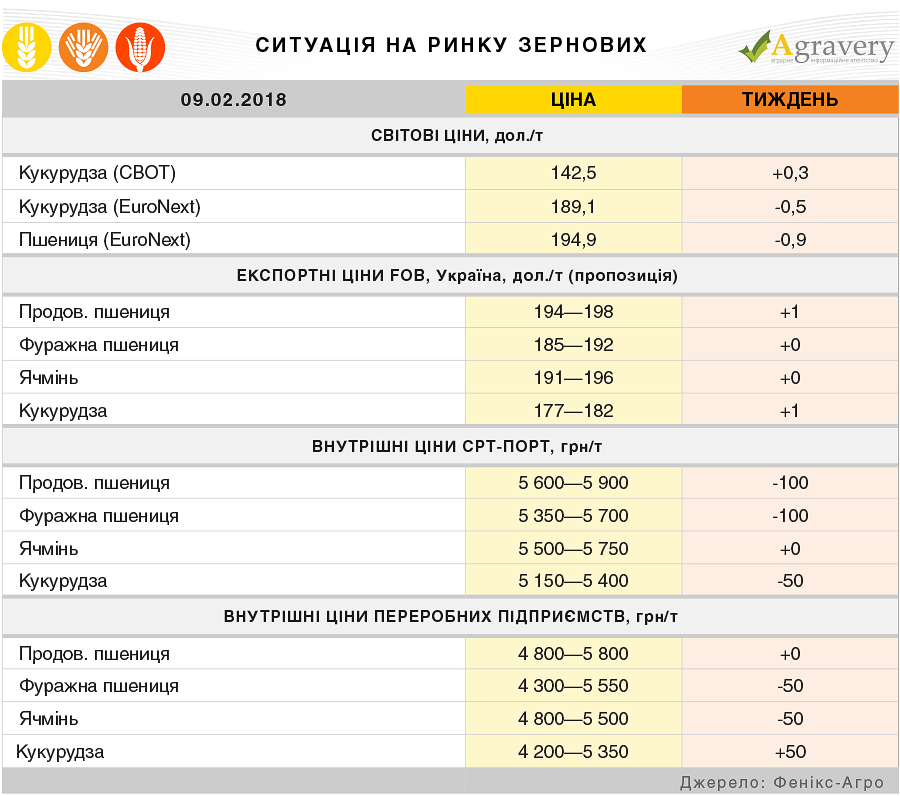

Ситуація на ринку

На підсумками звітного тижня на французькій біржі Euronext котирування пшениці склали 159 євро/т, що перевищує показники попереднього тижня (157,25 євро/т), хоча в доларовому еквіваленті французька зернова втратила майже долар —0,9 дол./т. Зрозуміло, підтримку цінам надавало зниження курсу євро до долара США. Крім того, Саудівська Аравія закупила велику партію пшениці походженням з Аргентини та ЄС. В світових масштабах ціна на пшеницю опинилася під впливом лютневого звіту USDA , де прогноз світового експорту пшениці в 2017/18 МР збільшено до 183,6 (+0,7) млн. тонн, переважно за рахунок Аргентини - до 13,7 (+0,7) млн. тонн і Канади - до 22,5 (+0,5) млн. тонн, тоді як для США цей показник був знижений до 25 (-1) млн. тонн.

На біржі Чикаго CBOT ф'ючерси кукурудзи після зниження в першій половині звітного періоду розвивалися в підвищувальному тренді і до кінця тижня склали 142,5 дол./т, що незначно перевищує показник попереднього звітного періоду (142,3 дол./т). Відзначимо, що в Південній Америці, як і раніше, спостерігалися посушливі погодні умови, що може негативно позначитися на розвитку посівів кукурудзи. В Аргентині несприятливі погодні умови сприяли тому, що аналітики USDA знизили прогноз виробництва кукурудзи в країні в 2017/18 МР до 39 (42) млн. тонн. Це, в свою чергу, призвело до того, що експерти понизили і прогноз світового виробництва кукурудзи в поточному році - до 1,041 млрд. тонн.

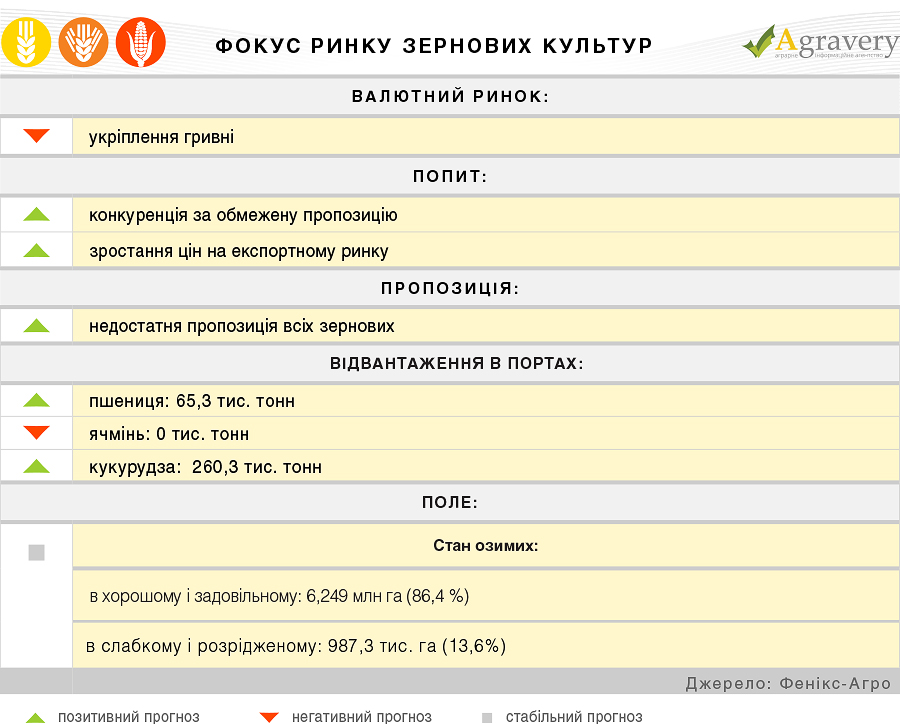

На експортному ринку України протягом першої половини тижня в секторі основних зернових культур зберігалася підвищувальна цінова тенденція, зумовлена зростанням котирувань на світових майданчиках і досить високим попитом імпортерів на українське зерно на фоні поступового скорочення його запасів. При цьому в кінці звітного періоду в секторі фуражного ячменю намітився знижувальному ціновий тренд, викликаний зменшенням інтересу імпортерів до закупівель даної культури.

На портовому майданчику ключовими факторами ціноутворення виступали закупівельна активність трейдерів, ситуація на зовнішньому ринку і подальше зміцнення курсу гривні по відношенню до долара США. У секторах фуражної кукурудзи і ячменю домінував підвищувальний ціновий тренд, однак в кінці тижня ціни на дані культури також істотно знизилися.

Внутрішні переробники, потребуючи сировину в умовах конкуренції з експортно-орієнтованими компаніями були вимушені збільшувати закупівельні ціни. Аграрії, відзначаючи активний попит та зростання закупівельних цін, продовжують реалізовувати зерно малими партіями.

Олійні

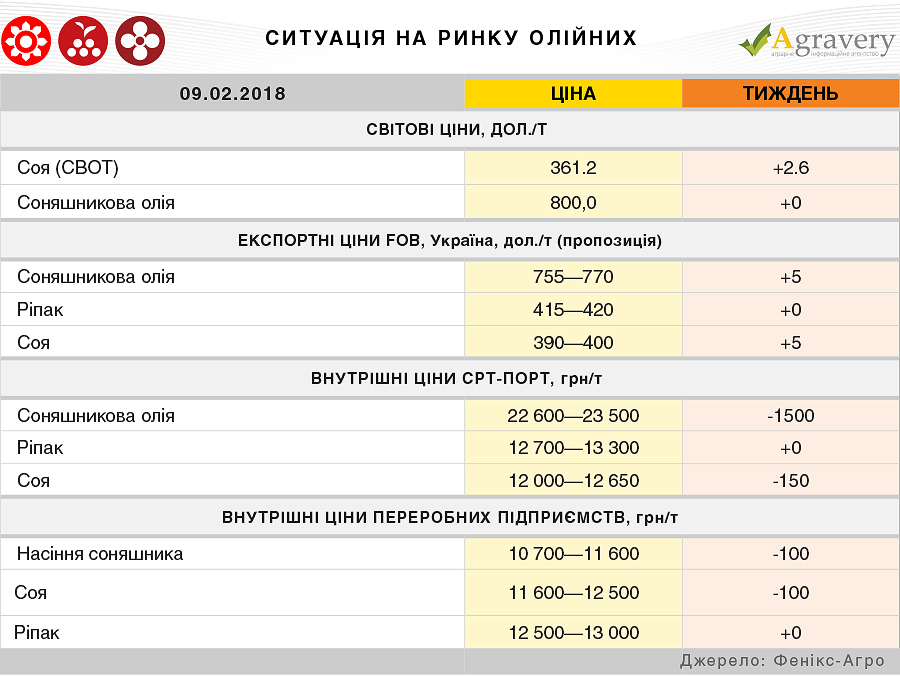

Ситуація на ринку

На біржі Чикаго CBOT для котирувань соєвих бобів відзначалася різноспрямована динаміка цінового розвитку, при цьому до кінця тижня ціни на олійну незначно збільшилися. Відзначимо, що погодні умови в Аргентині знову погіршилися. Згідно з останнім звітом Зернової біржі Буенос-Айреса, станом на перший тиждень лютого 4,5% посівів олійної знаходяться в дуже поганому стані, 30,1% - в поганому, 40,5% - в задовільному, 23,2% - в хорошому і лише 1,8% - в дуже хорошому. Урожай аргентинської олійної, згідно з останнім звітом експертів, очікується на рівні 51 млн. тонн проти 54 млн. тонн, озвучених у вересні.

На ринку соняшникової олії тиждень був відносно спокійним - істотних цінових змін не спостерігалося. Невелике подорожчання зазначалося в другій половині тижня, яке привело в підсумку до повернення цін березневого контракту на готівковому ринку FOB в Роттердамі на попередній рівень—800 дол./т (800). Тренду сприяло подорожчання інших рослинних олій, при цьому велика кількість пропозицій при недостатньо активному попиті на продукцію на зовнішніх ринках обмежувала подальше зростання цін.

На українському експортному ринку соняшникової олії істотних цінових коригувань не фіксувалося. Ціни попиту озвучувалися в межах 750—755 дол./т на базисі FOB з поставкою в березні-квітні. На відміну від олії український шрот на світовій арені дорожчає. Причини зростання цін: високий попит, а також аналогічної тенденції на світовому ринку шротів. Так, за підсумками тижня на базисі поставки FOB ціни попиту варіювалися в межах 180—185 дол./т (поставка в лютому-березні).

В сегменті соєвих бобів продовжувалося зростання цін попиту через аналогічну динаміку в світовому соєвому комплексі. Ціни попиту на сою українського походження досягали 370—380 дол./т на базисі СРТ.

На внутрішньому ринку України впродовж звітного тижня відзначилася низхідна цінова тенденція, внаслідок зниження курсу долара по відношенню до гривні. Так, за підсумками тижня насіння соняшника коштувало 10800—11600 грн/т СРТ-підприємство, соєві боби—12100—12300 грн/т на тих же умовах.

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)