Україна аграрна: олійні та зернові дорожчають на внутрішньому та експортному ринках

Що відбувалось з цінами та експортом основних зернових та олійних минулого тижня, розповідає Валерія Пекін, аналітик компанії «Фенікс-Агро».

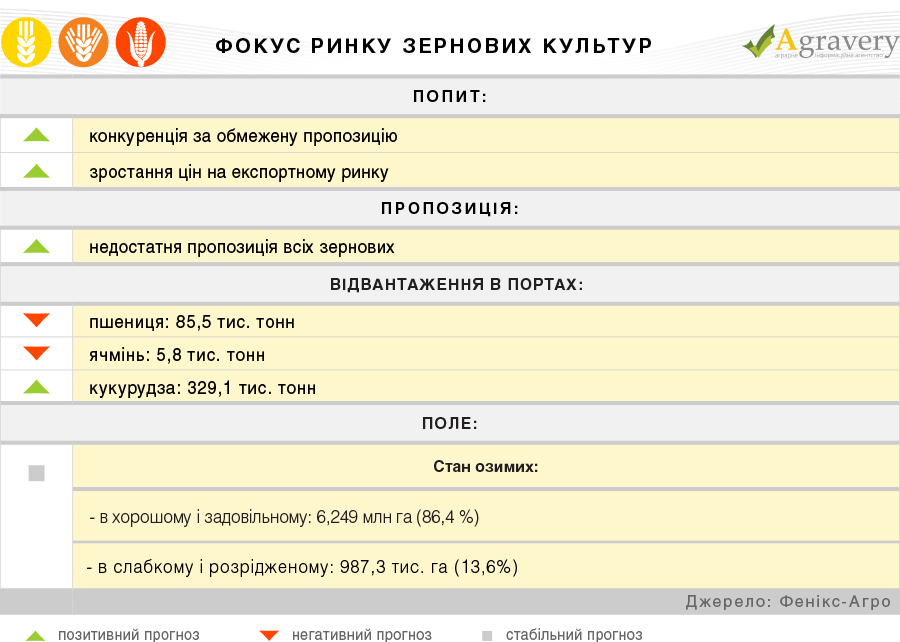

Зернові

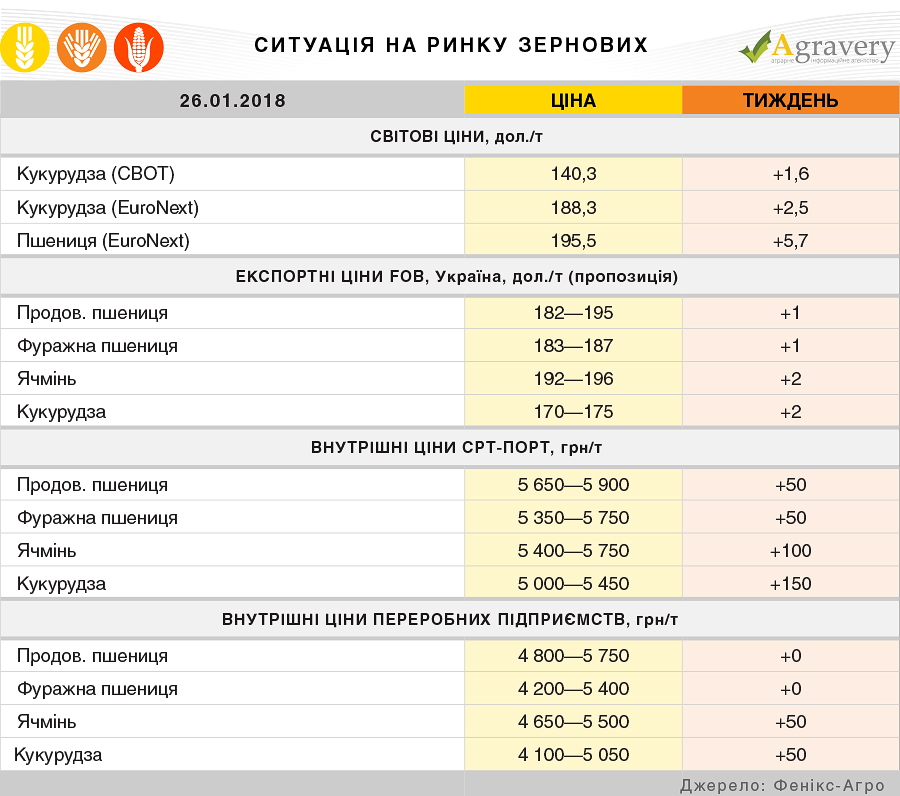

Ситуація на ринку

На головних зернових майданчиках до валютного фактору додався погодній. За підсумками звітного тижня американські зернові значно додали в ціні: пшениця – плюс 5,8 дол./т, кукурудза — плюс 1,6 дол./т, порівняно з підсумками попереднього тижня. Як було зазначено, зростання цін відбулося на фоні зниження курсу долара США по відношенню до євро, що збільшує попит на американське зерно та зерно Причорномор'я. Також важливим фактором зростання стали посушливі погодні умови, які можуть призвести до зниження врожайності кукурудзи в Аргентині в 2017/18 МР на 20% від очікуваного рівня. Також в Бразилії посівна кампанія кукурудзи сафрінья може початися пізніше оптимальних термінів, зважаючи на відставання від термінів збиральної кампанії соєвих бобів.

На експортному ринку України цінова ситуація в секторі основних зернових культур продовжувала розвиватися в підвищувальному тренді. Ключову підтримку цінам зробила кон'юнктура світового ринку. Найактивнішим лишається сегмент кукурудзи, на українську зернову встановився значний попит. Таким чином ціни попиту і пропозиції за підсумками тижня зросли в середньому на 2 долари на тонні. Ціни на фуражний ячмінь зростали на фоні збільшення попиту імпортерів на українську зернову, в умовах поступового скорочення її запасів. За підсумками тижня ціни попиту на ячмінь зросли в середньому на 2-3 дол./т—до 189—192 дол./т на базисі FOB з поставкою в лютому-березні.

Портові ціни знову підвищилися, що обумовлено кон'юнктурою експортного ринку, а також активним попитом трейдерів на фоні недостатньої кількості пропозицій зерна. Варто відзначити, що на сьогоднішній день гривневі ціни продовжують зростати, не дивлячись на укріплення національної валюти по відношенню до долара. Дане зростання пов’язано саме з недостатнім рівнем пропозиції зерна на ринку.

Внутрішні переробники, потребуючи сировину в умовах конкуренції з експортно-орієнтованими компаніями, були вимушені також збільшувати закупівельні ціни. Аграрії, відзначаючи активний попит та зростання закупівельних цін, продовжують реалізовувати зерно малими партіями.

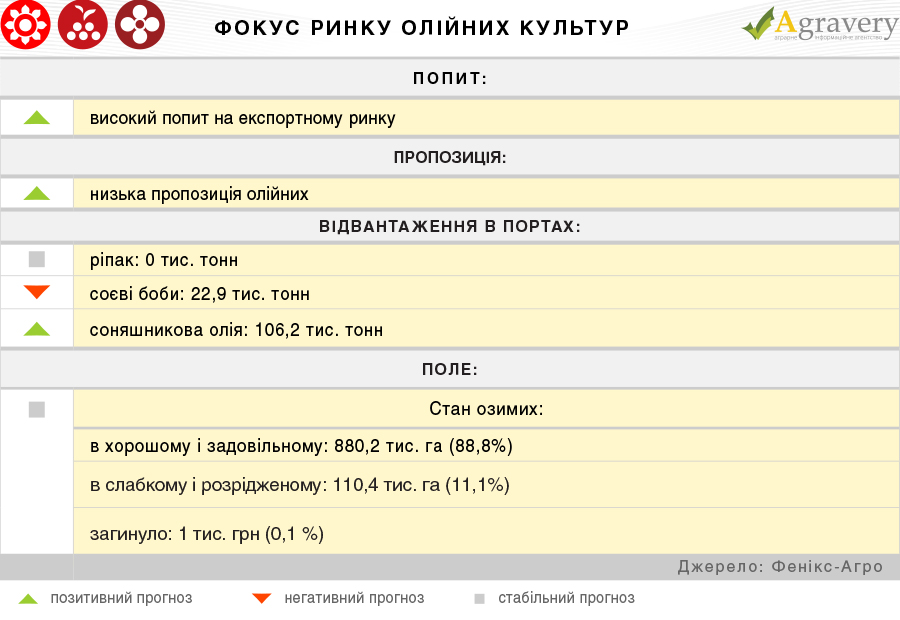

Олійні

Ситуація на ринку

На біржі Чикаго CBOT для котирувань соєвих бобів знову відзначалася помірна підвищувальна тенденція. В результаті ціни досягли 362,1 дол./т проти 359,1 дол./т тижнем раніше. Підтримку цінам надавала переважно посушлива погода в Аргентині, яка, як очікується, знизить врожайність і відповідно валовий збір сої в поточному сезоні. Також підвищувальному тренду сприяла затримка збиральної кампанії сої в Бразилії (зібрано 3,3% врожаю проти 7,1% - у середньому за п'ять років).

На європейському ринку соняшникової олії вже в перший торговий день відбулося різке зростання цін - на 10 доларів на тонні— до 795 дол./т на березневий контракт на базисі FOB Роттердам. Надалі ситуація характеризувалася стабільністю, при цьому ціна контракту підвищилася до 800 дол./т до кінця тижня проти 785 дол./т станом на 19 січня. Підтримку цінам надало відновлення активного експорту продукції з України, а також подорожчання соєвої та пальмової олії.

На українському експортному ринку соняшникової олії спостерігалося зростання цін за рахунок аналогічної тенденції на світовому ринку рослинної олії і соєвих бобів. Також ринок підтримує відновлення активності торгівлі. Так, на кінець звітного періоду ціни попиту встановилися в діапазоні 750— 755 дол./т FOB (поставка в лютому-березні) та 760—765 дол./т FOB (поставка в квітні-червні).

На експортному ринку соняшникового шроту зберігалося зростання цін, зважаючи на високий попит на продукт, а також за рахунок аналогічної тенденції на світовому ринку шротів. На базисі поставки FOB ціни попиту на кінець тижня досягли діапазону 175—185 дол./т (поставка в лютому-березні) і до 190 дол./т (поставка в квітні-червні).

На внутрішньому сировинному ринку ціни продовжували підвищуватися, внаслідок високого попиту на олійні. На звітну дату за насіння соняшника переробники готові були платити 11400—12100 грн/т СРТ-підприємство. Оператори ринку відзначають, що багато переробників зазнавали труднощів із закупівлями олійної на фоні обмеженої кількості пропозицій. В сегменті соєвих бобів, як і раніше, відзначався високий попит на олійну. Трейдери і переробники конкурували за великотоннажні партії сировини високої якості. Таким чином, ціни на соєві боби за підсумками тижня зросли в середньому на 500 грн/т—до 12300—12500 грн/т на базисі поставки СРТ-підприємство.

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)