Україна аграрна: чому почали рости ціни на ячмінь та пшеницю

Що відбувалось з цінами та експортом основних зернових та олійних минулого тижня, розповідає Валерія Пекін, аналітик компанії «Фенікс-Агро».

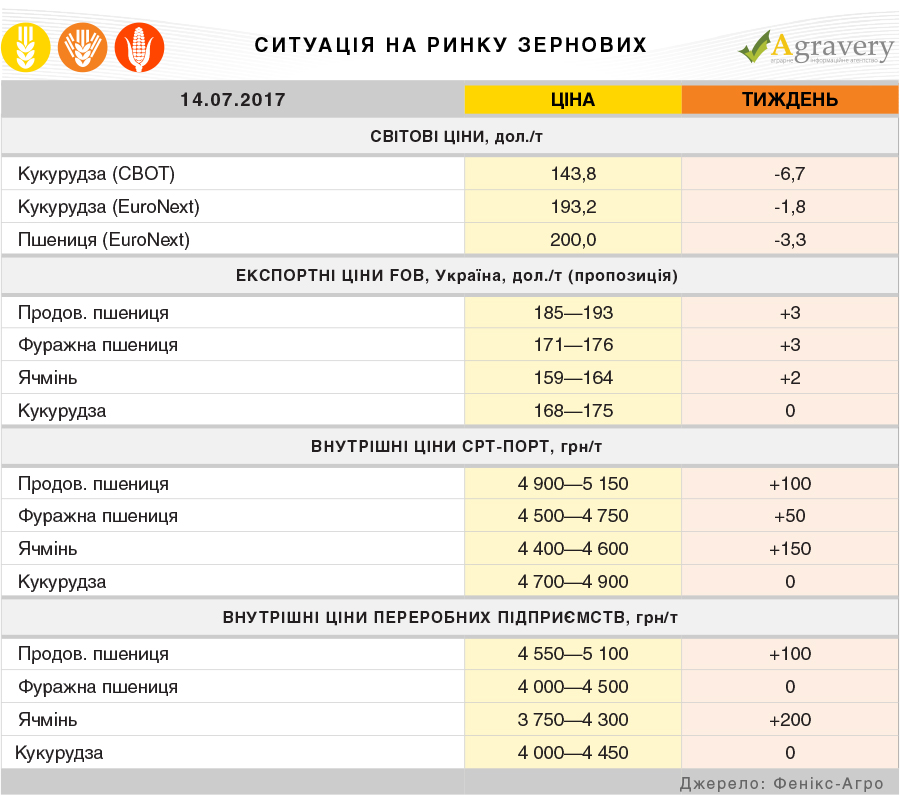

Зернові

Ситуація на ринку

Світовий ринок зернових культур минулого тижня розділився на до та після виходу липневого звіту USDA. Початок тижня позначився істотним зростанням котирувань пшениці і кукурудзи, чому сприяла посушлива погода в США, яка несприятливо позначається на розвитку культур, знижуючи врожайність.

Однак уже в середу, після виходу місячного звіту аналітиків USDA, ціни на зернові почали знижуватися і до кінця тижня істотно послабили свої позиції. Тиск на ціни зробило підвищення кінцевих запасів пшениці, що дещо перевершило очікування операторів ринку. Перші результати збиральної кампанії у Франції демонструють кращу, ніж передбачалося, врожайність, що призвело до підвищення аналітиками Strategie Grains прогнозу виробництва зернових у 2017/18 МР до 36,3 (35,6) млн тонн. Станом на 10 липня прибирання зернової було виконане на 30% від плану, при цьому 66% посівів були в доброму та відмінному стані. Така ситуація надавала додатковий тиск на ціни.

Експортний ринок України підтримав стартові тенденції світового ринку і не починав інтегрувати зміни тренду, які відбулися після виходу звіту USDA. Так, за підсумками звітного періоду експортні ціни на пшеницю та ячмінь зросли на 1-4 дол./т. Цінова ситуація на ринку фуражної кукурудзи істотно не змінювалася, що пов’язано з низькою активністю сегменту, адже трейтери переключилися на ранні зернові.

Портові ціни на пшеницю та ячмінь зростали. Приводом для росту стала не лише кон’юнктура експортного ринку, а і збільшення закупівельної активності трейдерів з початком активного сезону.

В свою чергу, внутрішні переробники найчастіше лишали закупівельні ціни на попередньому рівні. За винятком сегментів продовольчої пшениці та ячменю, де на кінець тижня збільшилися мінімальні закупівельні ціни.

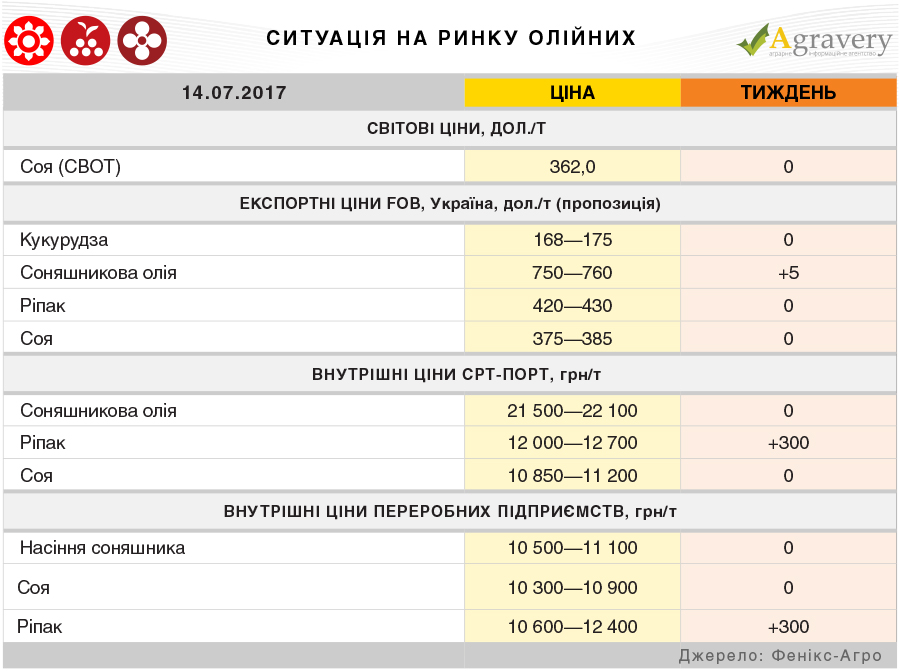

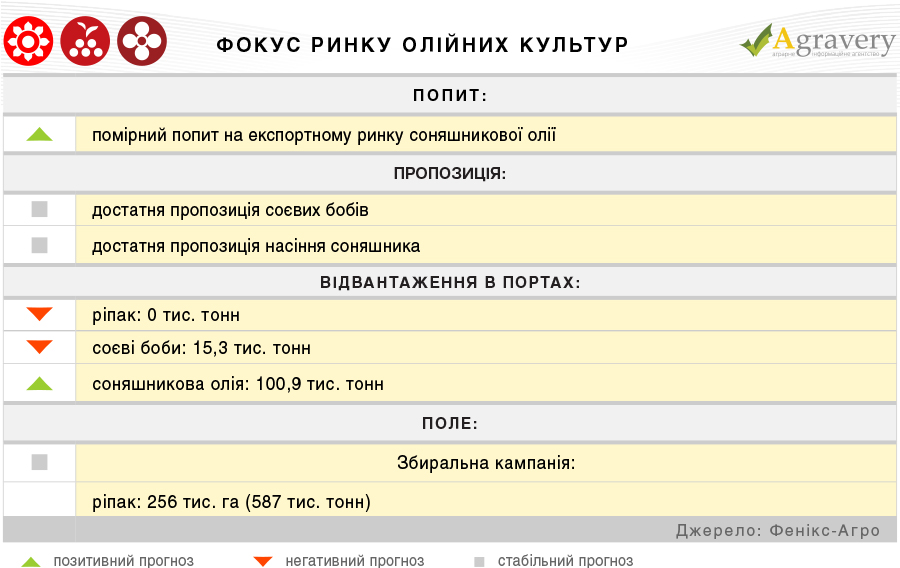

Олійні

Ситуація на ринку

Перша половина тижня на біржі Чикаго CBOT позначилася впевненим зростанням ціни на соєві бобив. Зростання цін було зумовлене ростом котируваннь на зернові, а також несприятливими погодними умовами, що склалися на Заході США. Така ситуація посприяла активізації експортних контрактів на сою, одночасно викликавши зростання цін. У свою чергу, підвищення аналітиками USDA прогнозу світового виробництва сої на 1 млн тонн зупинило підвищувальну тенденцію і призвело до підсумкового спаду котирувань.

Ситуація на ринку асоєвої олії на біржі CBOT розвивалася аналогічно майданчику соєвих бобів. Котирування продукції протягом усього тижня переважно підвищувалися, при цьому зниження ціни в останні два торгові дні істотно на ситуацію не вплинуло.

На європейському ринку соняшникової олії протягом аналізованого періоду відзначалося невелике подорожчання продукції в перші дні тижня, за яким все ж пішло зниження . В цілому ситуація на ринку була відносно стабільною. За підсумками тижня ціни опинилися на попередньому рівні—795 дол./т.

На українському експортному ринку соняшникової олії ціни на продукт продовжили інтегрувати світовий ріст. На кінець звітного періоду ціни попиту та пропозиції зросли в середньому на 5 доларів на тонні.

Експортний ринок соняшникового шроту минулого тижня зазнав суттєвих змін. Ціни попиту досягли рівня 165—175 дол./т на базисі FOB, що на 5 доларів на тонні більше ніж тижнем раніше.

Експортний ринок соєвих бобів також на фоні кон’юнктури світового ринку на початку тижня зростав, але в другій половині звітного періоду ціни повернулися на попередній рівень. Цікавим виявився експортний ринок соєвого шроту, де за тиждень ціни зросли на 15 доларів на тонні за рахунок активізації попиту на український продукт.

На внутрішньому ринку соняшникового комплексу ціни зростали лишалися стабільними. Вартість насіння соняшника складала 10500—11100 грн/т на умовах поставки СРТ-підприємство, оскільки на ринку відзначається достатня кількість пропозицій. Ціни на соняшниковий шрот знаходилися в діапазоні 4400—4700 грн/т, що повністю відповідає рівню попереднього тижня.

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)