Україна аграрна: чому кукурудза почала втрачати в ціні

Що відбувалось з цінами та експортом основних зернових та олійних минулого тижня, розповідає Валерія Пекін, аналітик компанії «Фенікс-Агро».

Ринок зернових культур

Фокус ринку

попит:

- конкуренція за обмежену пропозицію

- зниження цін на експортному ринку кукурудзи

пропозиція:

- недостатня пропозиція всіх зернових

відвантаження в портах:

- пшениця: 143,9 тис. тонн

- ячмінь: 10,8 тис. тонн

- кукурудза: 300,8 тис. тонн

поле:

Посівна кампанія:

- пшениця: 158 тис. га (90% від прогнозу)

- ячмінь: 1,5 млн га (92% від прогнозу)

- кукурудза: 3,3 млн га (72% від прогнозу)

Ситуація на ринку

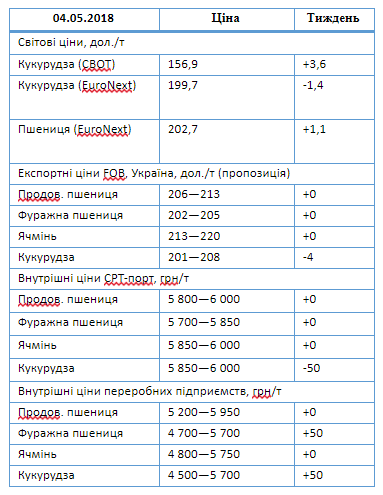

На підсумками звітного тижня котирування зернових на головних торгівельних майданчиках в основному перебували в зростаючому тренді. Чиказька біржа СВОТ перебувала під впливом оновленого прогнозу IGC, в якому аналітики знизили прогноз світового виробництва пшениці в 2018/19 МР до 739 (-2) млн тонн. На європейський ринок вплинуло зниження курсу євро до долара США, що сприяє підвищенню конкурентоспроможності європейської зернової на світовому ринку.

На експортному ринку України після практично тритижневого зростання ціни на фуражну кукурудзу почали знижуватися. Знижувальний тренд був обумовлений кон'юнктурою світового ринку внаслідок нарощування темпів сівби даної культури в ключових регіонах. Так, на кінець тижня пропозиції зернової з поставкою в травні в основному надходили за цінами в діапазоні 202—206 дол./т FOB, при цьому ціни попиту встановилися в області 195 дол./т FOB. Ціни пропозиції на кукурудзу майбутнього врожаю часто озвучувалися в межах 188—191 дол./т FOB з постачанням в листопаді проти 192—194 дол./т FOB тижнем раніше. Що стосується пшениці та ячменю—ціни попиту та пропозиції не змінювалися впродовж звітного періоду.

На портовому майданчику ключовими факторами ціноутворення виступали закупівельна активність трейдерів та ситуація на зовнішньому ринку. Варто відзначити, за підсумками тижня закупівельні ціни на зернові консолідувалися за рахунок підвищення мінімальних цін.

Внутрішні переробники, що терміново потребують сировину в умовах недостатньо активного надходження пропозицій великотоннажних партій зернових від сільгоспвиробників змушені були підвищувати закупівельні ціни на 50 грн/т. В цілому ж ринок лишається стабільним. Але, на майбутнє оператори ринку прогнозують зростання закупівельних цін через недостатню кількість пропозицій на ринку/

Ринок олійних культур

Фокус ринку

попит:

- активний попит

- пропозиція:

низька пропозиція олійних

відвантаження в портах:

- ріпак: 4 тис. тонн

- соєві боби: 17,1 тис. тонн

- соняшникова олія: 73,5 тис. тонн

поле:

Посівна кампанія:

- соняшник: 4,4 млн га (79% від прогнозу)

- соя: 869 тис. га (45% від прогнозу)

Ситуація на ринку

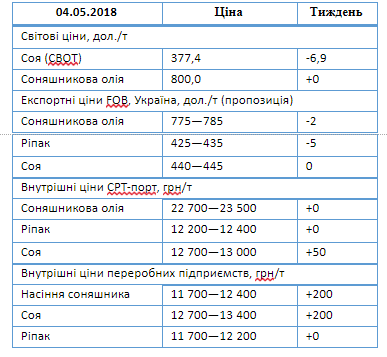

На біржі Чикаго CBOT для котирувань соєвих бобів впродовж тижня перебували в знижувальному тренді. На ринок впливали:

- плани США і Китаю щодо проведення переговорів стосовно імпортних мит на олійну;

- посівна кампанія соєвих бобів в США, яка станом на 22 квітня була проведена на 2% від плану, що трохи поступається торішньому показнику (5%).

На ринку соняшникової олії тиждень був відносно спокійним - істотних цінових змін не спостерігалося. Ціна травневого контракту на готівковому ринку FOB в Роттердамі лишається на попередньому рівень—800 дол./т.

На українському експортному ринку соняшникової олії істотних цінових коригувань не фіксувалося. Ціни попиту озвучувалися в межах 775—785 дол./т на базисі FOB з поставкою в травні. На відміну від олії український шрот на світовій арені дорожчає. Причини зростання цін: високий попит та тенденції на світовому ринку шротів. Так, за підсумками тижня на базисі поставки FOB ціни попиту варіювалися в межах 255—265 дол./т. Варто відзначити низьку активність заключення контрактів, адже більшість виробників законтрактувалися до кінця сезону.

В сегменті соєвих бобів відбулося зниження цін попиту через аналогічну динаміку в світовому соєвому комплексі. Ціни попиту на сою українського походження досягали 410—420 дол./т на базисі СРТ.

На внутрішньому ринку України зберігалася висока конкуренція між великими переробними підприємствами. Кількість пропозицій соєвих бобів та насіння соняшника була низькою на тлі скорочення запасів сировини у аграріїв. Таким чином, ціни попиту підвищувалися. В деяких випадках ціни на насіння соняшника досягали 12600 грн/т на базисі СРТ-підприємство. Переробники сої підвищили ціни попиту до 13400—13500 грн/т СРТ-підприємство.

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)