Україна аграрна: як відрізняються ціни від трейдерів та переробників

Що відбувалось з цінами та експортом основних зернових та олійних минулого тижня, розповідає Валерія Пекін, аналітик компанії «Фенікс-Агро».

Валерія Пекін, аналітик компанії «Фенікс-Агро».

Зернові

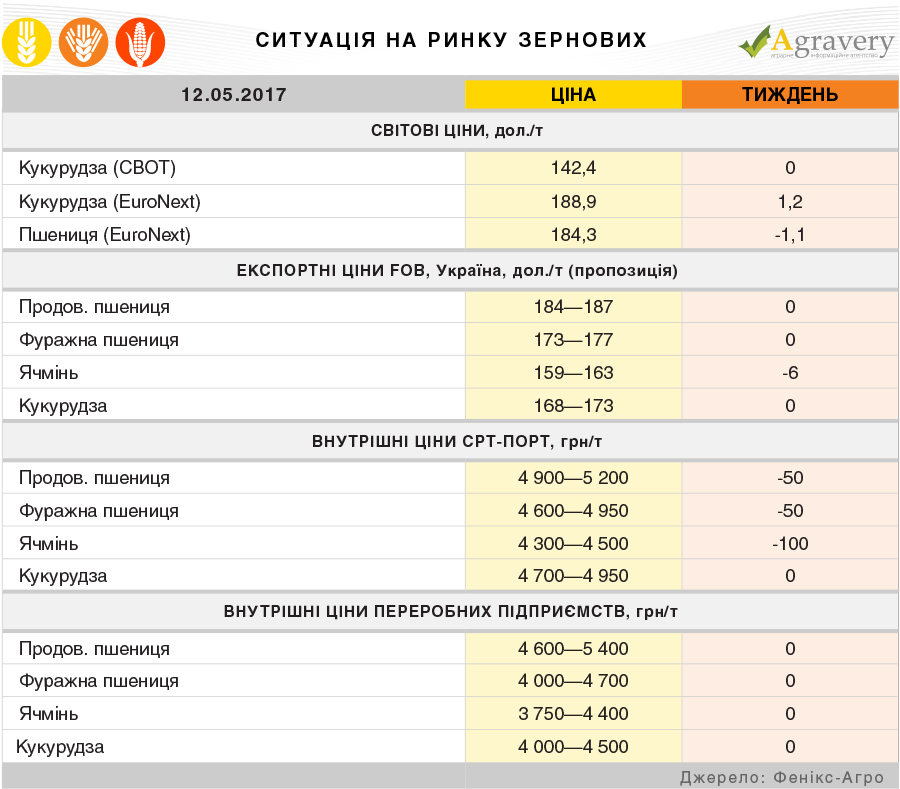

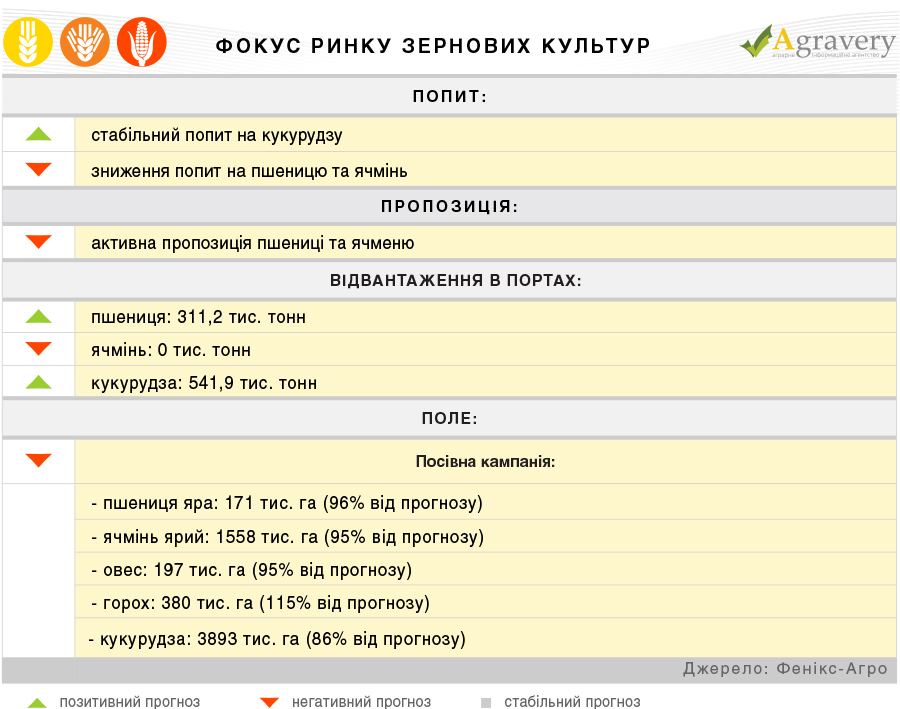

Ситуація на ринку

Протягом звітного періоду котирування французької пшениці спочатку стрімко пішли вниз, після чого відбулося відновлення цін. До зростання котирувань призвели нові оцінки FranceAgri перхідних залишків м’якої пшениці в Франції (-0,94 млн тонн), підтримку цінам також надали не дуже сприятливі для розвитку посівів погодні умови в ЄС.

Котирування американської кукурудзи на сьогоднішній день знаходяться під тиском зростання конкуренції з боку Аргентини, де активно просувається збиральна компанія. Оператори ринку також повідомляють про невеликі поставки аргентинської кукурудзи в Мексику, що посилює конкуренцію між країнами і ставить під питання подальший експорт американської продукції в даному напрямку. На світовий ринок надходять великі партії бразильської кукурудзи, де очікується рекордний урожай, що також чинить тиск на ціни.

Що стосується експортного ринку України, то ціни попиту та пропозиції лишалися стабільними. При цьому спостерігалося незначне зниження цін в секторі фуражного ячменю, що було обумовлено зменшенням попиту імпортерів.

На внутрішньому ринку розвиток цін попиту трейдерів та внутрішніх переробників різнився. Трейдери поступово виходять з секторів пшениці та ячменю, тож закупівельні ціни в даних сегментах знижуються. В той же час ціни на кукурудзу лишаються стабільними.

Внутрішні переробники не вважали за потрібне знижувати закупівельні ціни і пропонували за зерно ціни, що встановилися тижнем раніше

Олійні

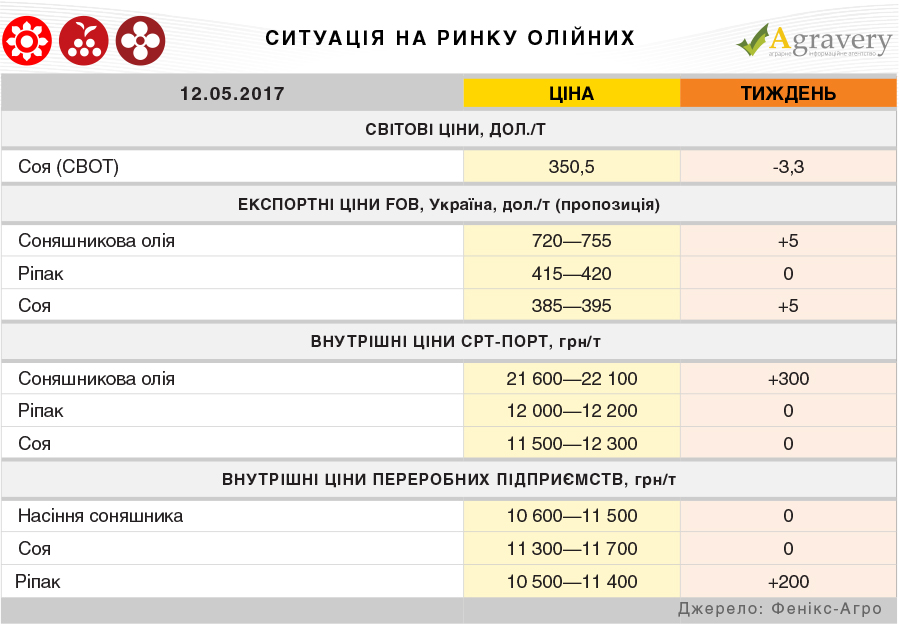

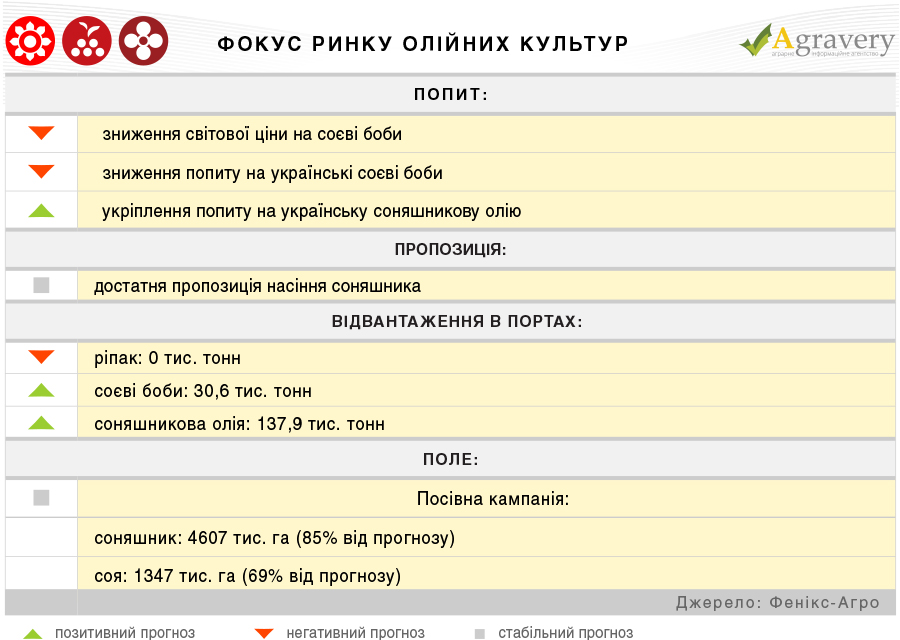

Ситуація на ринку

На Чиказькій біржі СВОТ котирування соєвих бобів за підсумками звітного періоду просіли. Conab підвищили прогноз виробництва сої в Бразилії в поточному сезоні на 3 млн тонн - до 113 млн тонн. До того ж тиск на ціни чинило поліпшення погодних умов в США, що посприяло нарощуванню темпів сівби олійної. Єдиним що підтримало ціни—нові оцінки USDA. В травневому звіті відображені перспективи зниження світового виробництва олійної в 2017/18 МР на 3,3 млн тонн на рік - до 348,04 млн тонн.

На експортному ринку України соєві боби урожаю 2016 року неліквідні. Декларативні ціни лишилися в діапазоні 360—370 дол./т. Ціни попиту на сою нового врожаю коректувалися під впливом світової соєвого комплексу та до кінця тижня встановилися в межах 353-355 дол./т на базисі СРТ (поставка в жовтні-листопаді).

На експортному ринку соняшникової олії зберігалося підвищення цін, обумовлене відповідною тенденцією на світовому ринку рослинних олій. Ціни попиту досягли 735—737 дол./т FOB (поставка в червні-липні) та 745 дол./т на базисі FOB (поставка в серпні). Ціни попиту на олію з поставкою в жовтні-листопаді фіксувалися в основному на рівні 735 дол./т FOB.

На внутрішньому ринку соняшникового комплексу ціни підвищилися слідуючи експортним. Так, ціни на соняшникову олію встановилися в діапазоні 21800-22000 грн/т. Також на ринку відзначилося зростання закупівельних цін на ринку сировини. Так, за підсумками тижня насіння соняшника коштувало 10800-11300 грн/т на умовах поставки СРТ-підприємство.

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)