Україна аграрна: як падіння євро вплинуло на ціни

Що відбувалось з цінами та експортом основних зернових та олійних минулого тижня, розповідає Валерія Пекін, аналітик компанії «Фенікс-Агро».

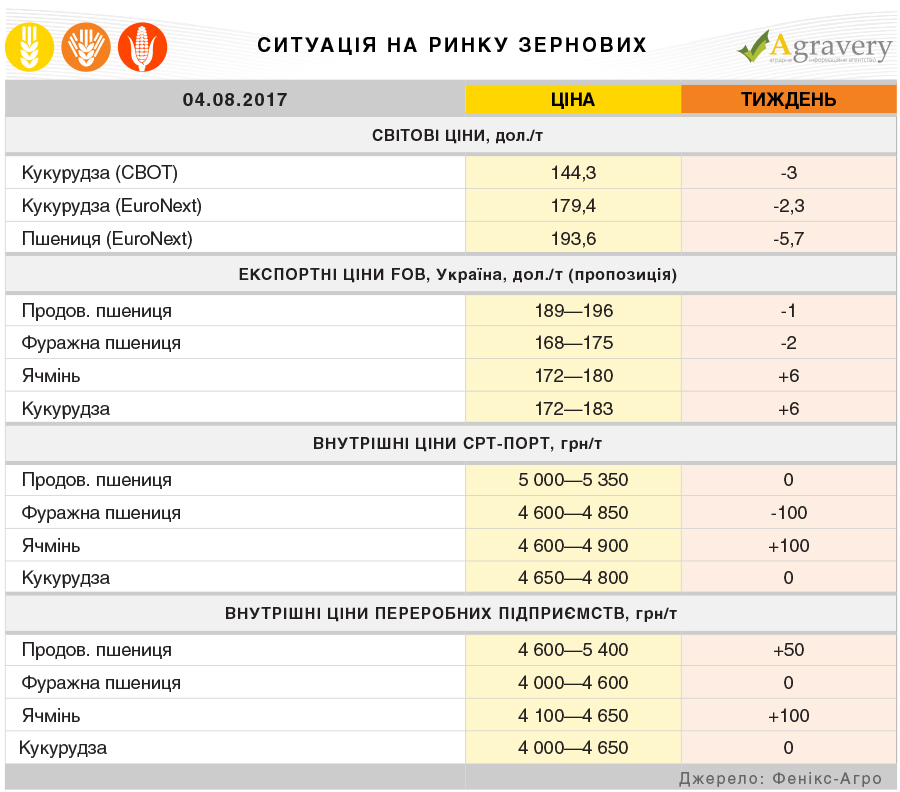

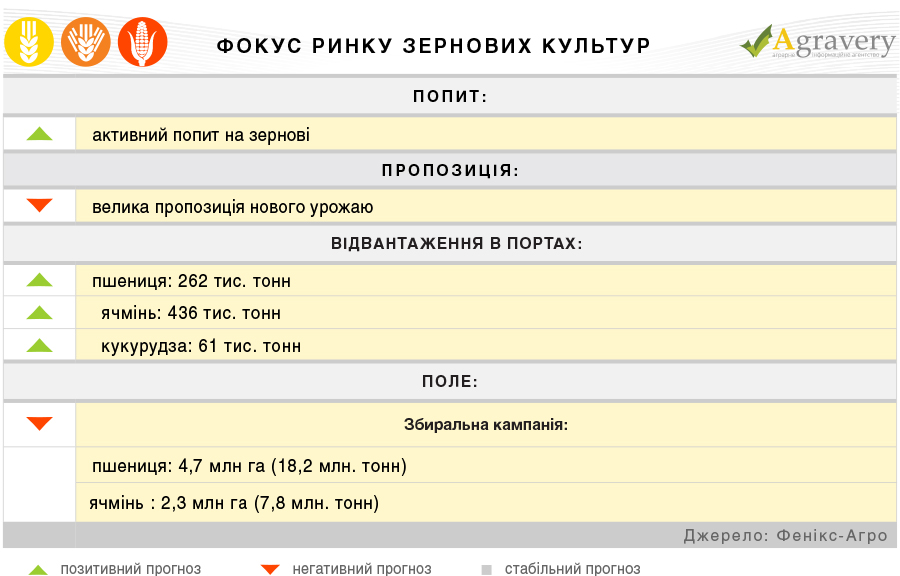

Зернові

Ситуація на ринку

Світовий ринок зернових культур минулого тижня зосередився на погодному факторі. Погода покращується—ціни знижуються. Американська кукурудза втрачала в ціні оскільки покращилися погодні умови на Середньому Заході США (за винятком штату Айова), очікуване зниження температури повітря в найближчим часом також має сприятливо позначитися на стані врожаю. Європейська кукурудза інтегрувала покращення погодних умов на більшій частині континентальної Європи.

Європейський ринок пшениці виявився під впливом ослаблення американської пшениці з одного боку, і зміцнення курсу євро з іншого. Також, перспективи виробництва зернової у Франції істотно покращилися, в зв'язку з чим оператори ринку очікують, що країна зможе відвоювати втрачені в 2016 році ринки. Однак потенціал виробництва зернових у Росії також високий і, за прогнозами агентства IKAR, становить 74-77 млн. тонн, що створює конкуренцію європейцям.

Експортний ринок України наслідував тенденції світового. Ціни попиту на продовольчу пшеницю знизилися на долар—до 185—193 дол./т на базисі FOB з поставкою у серпні. Зниження цін в секторі фуражної пшениці було більш істотним. Ціни попиту на фураж знизилися в середньому на 2-4 долари на тонні—до 163—173 дол/т FOB.

При цьому ринок ячменю зважаючи на активність попиту імпортерів продовжив зростати і досягли 169—173 дол/т на базисі FOB з поставкою у серпні.

Цікава виявилася ситуація на експортному ринку кукурудзи - цінова стабільність змінилася підвищувальний трендом. Ситуація обумовлена стабільним попитом ключових імпортерів за умов поступового скорочення запасів зернової українського походження.

Внутрішні переробники почали закуповувати зерно нового урожаю та збільшили максимальні закупівельні ціни на пшеницю та ячмінь конкуруючи з експортерами.

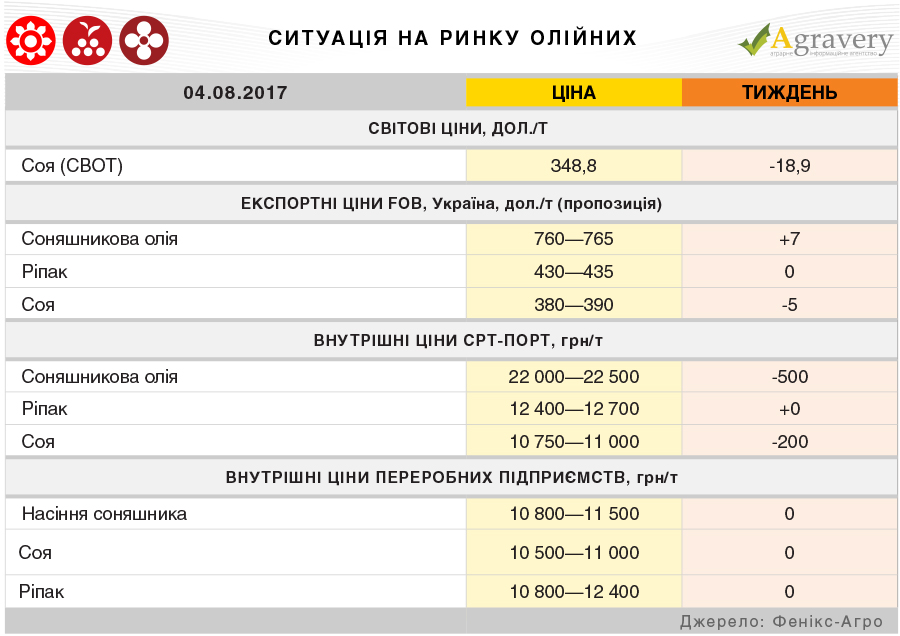

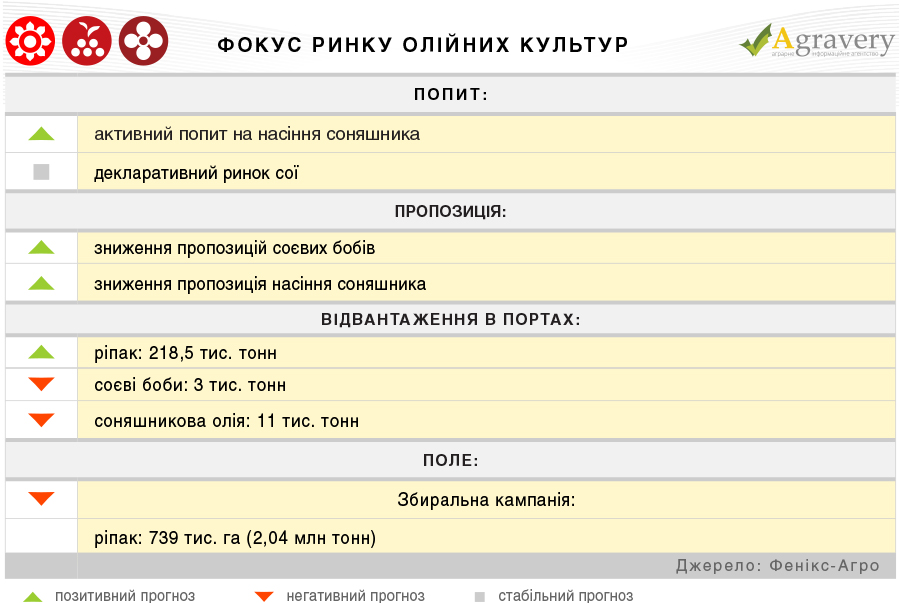

Олійні

Ситуація на ринку

Ціни на олійні культури також впродовж тижня знижувалися. Тиск на котирування соєвих бобів в Чикаго надавало покращення погоди на Середньому Заході США, що особливо сприятливо для посівів сої, яка увійшла в найбільш важливу фазу розвитку. На початок тижня частка посівів в доброму та відмінному стані склала 59% проти 57% минулого тижня. Аналітики незалежної брокерської кампанії IFC Stone опублікували свій звіт виробництва сої в США, згідно з яким урожай олійної складе 4,23 млрд. бушелів, що нижче озвученого раніше прогнозу USDA.—це стримувало подальше зниження вартості продукції.

В Європі під впливом впевненого ослаблення ринку сої на біржі CBOT, а також зміцнення курсу євро знижувалися ціни на ріпак. До того ж, на початку тижня аналітики Strategie Grains підвищили прогноз виробництва ріпаку в ЄС на 800 тис. тонн - до 21,9 млн. тонн. При цьому у Франції, одному з ключових виробляють центрів, за попередніми прогнозами, врожайність ріпаку може досягти 38 ц/га, що відповідає рекорду 2009 року.

На експортному ринку соняшникової олії ми протягом тижня спостерігали зростання цін, що було обумовлене суттєвим ростом світової ціни тижнем раніше. Однак, зважаючи на значне зниження цін в світовому соєвому комплексі не виключена можливість знижувальної цінової динаміки на ринку соняшникової олії українського походження в подальшому.

На експортному ринку соняшникового шроту значних цінових коригувань не відзначалося. Ціни попиту на шрот з поставкою в серпні озвучувалися переважно на рівні 170 дол./т FOB, з поставкою у вересні - 175 дол./т на тих же умовах.

Експортний ринок ріпаку не зважаючи на високий рівень пропозиції поки лишався стабільним. Українська соя продовжує втрачати в ціні на фоні подій на світовому ринку. Внутрішній ринок за підсумками тижня лишився без змін.

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)