Україна аграрна: як на внутрішній ринок вплинув врожай пшениці в Росії

Що відбувалось з цінами та експортом основних зернових та олійних минулого тижня, розповідає Валерія Пекін, аналітик компанії «Фенікс-Агро».

Зернові

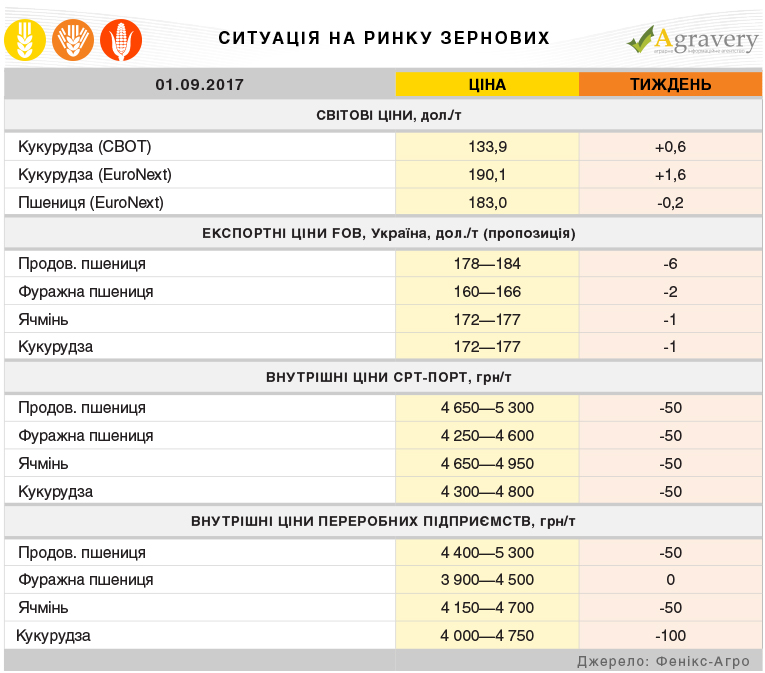

Ситуація на ринку

Російська пшениця продовжує тиснути на світові ціни на пшеницю. Перспективи великого урожаю російської зернової, який сьогодні оцінюється в 79,8 млн тонн, змушує всіх учасників ринку знижувати ціни пропозиції. За підсумками єгипетського тендеру, який пройшов минулого тижня, переможницями стали Росія та Україна, ціна знову опустилася на 10 доларів—до 186—187,5 дол./т на базисі C&F.

Експортний ринок України не може не реагувати на світові зміни, тож ціни українського зерна також ідуть вниз. Найбільше знизилися ціни на продовольчу прешеницю—4—7 дол./т—до 176-182 дол./т на базисі FOB. З огляду на стабільний попит імпортерів на фуражну пшеницю, зниження цін в даному секторі було менш значним і склало в середньому 2—4 дол./т.

Стабільний попит імпортерів також надав підтримку цінам в сегменті фуражного ячменю. На сьогоднішній день ячмінь являється найбільш стабільною культурою серед зернових.

Зважаючи на суттєве зниження світової ціни на кукурудзу, ціна української кукурудзи на світовій арені також знизилася. Так, ціни пропозиції на зернову нового врожаю встановилися в межах 160—162 дол./т на базисі FOB з постачанням в кінці вересня - початку жовтня.

На базисі СРТ-порт протягом звітного періоду знизилися максимальні ціни на всі зернові культури, зниження становило 2—4 долари на тонні.

На внутрішньому ринку ціни поки лишалися стабільними, але зважаючи на кон’юнктуру експортного ринку, внутрішні переробники матимуть змогу знизити закупівельні ціни вже найближчим часом.

Олійні

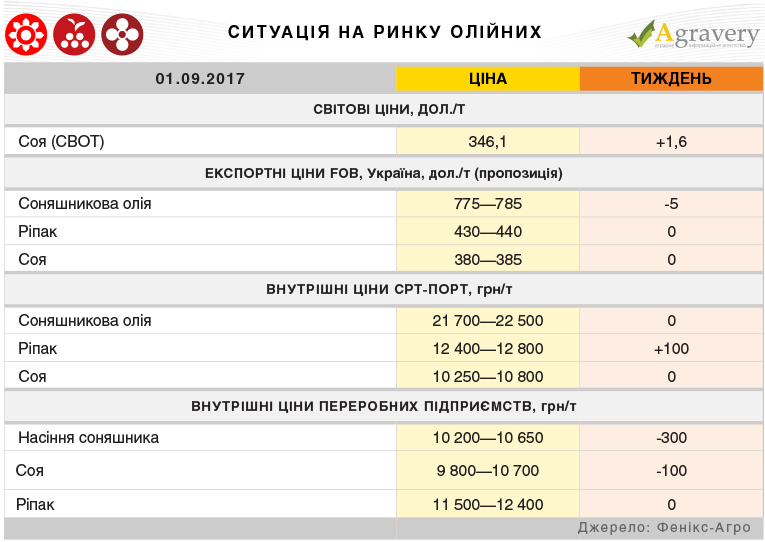

Ситуація на ринку

За рахунок покращення погоди в США перспективи хорошого урожаю соєвих бобів зростають, що тисне на котирування олійної на Чиказькій біржі СВОТ. Хоча, варто відзначити, що за підсумками тижня котирування зросли на 1,6 долар на тонні—до 346,1 дол./т.

Американська соєва олія лишається інтегрувати рішення про імпортні мита на соєву олію з Аргентини та Індонезії, тож ціна продовжує зростати не дивлячись на низхідний тренд на ринку сої та нафти.

На європейському ринку соняшникової олії стабільність, ціна на продукт зафіксувалася на рівні 810 дол./т. На ринку відзначається велика кількість пропозицій з країн Причорномор’я. Варто відзначити, період міжсезоння з невизначеними перспективами врожаю в 2017/18 МР обмежує потенційне здешевлення цін.

Стабільним лишається експортний ринок України. Ціни попиту на сою з постачанням в жовтні-листопаді озвучувалися в межах 340—350 дол./т СРТ. Соняшникова олія закуповується по 765 дол./т FOB, ріпакова—820—830 дол./т FOB, що на 5 доларів менше ніж тижнем раніше.

Зросли ціни на ріпак українського походження. Зростання цін відбулося внаслідок підвищення курсу євро по відношенню до долара. Ціни попиту на насіння ріпаку в портах озвучувалися найчастіше в діапазонах 410—420 дол./т СРТ.

Внутрішній ринок сої перебуває під впливом пропозиції нового урожаю. Закупівельні ціни на сировину урожаю 2017 варіюються в межах 10200 – 10500 грн/т, що на 300 гривень на тонні менше за закупівельні ціни соєвих бобів урожаю 2016. Також знизилися відпускні ціни шрот та макуху. Станом на 1 вересня ціна сягнула 12000 – 12400 грн/т на умовах самовивозу з заводу. В свою чергу соєва олія на внутрішньому ринку поки лишається стабільною в ціні, і торгується 20500 – 21400 грн/т.

На внутрішньому ринку насіння соняшника переробники переорієнтувалися на новий урожай насіння соняшника, який вони сьогодні оцінюють в 10200 – 10600 грн/т на базисі СРТ-підприємство. Ціни на соняшниковий шрот слідом за ринком сировини також знизилися – до 4900 – 5200 грн/т на умовах самовивозу з заводу.

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)