Світ олії та зерна: що чекають аналітики від світових цін

Огляд основних подій на валютному, зерновому та олійному ринках - в огляді експертів інвестиційної компанії SP Advisors.

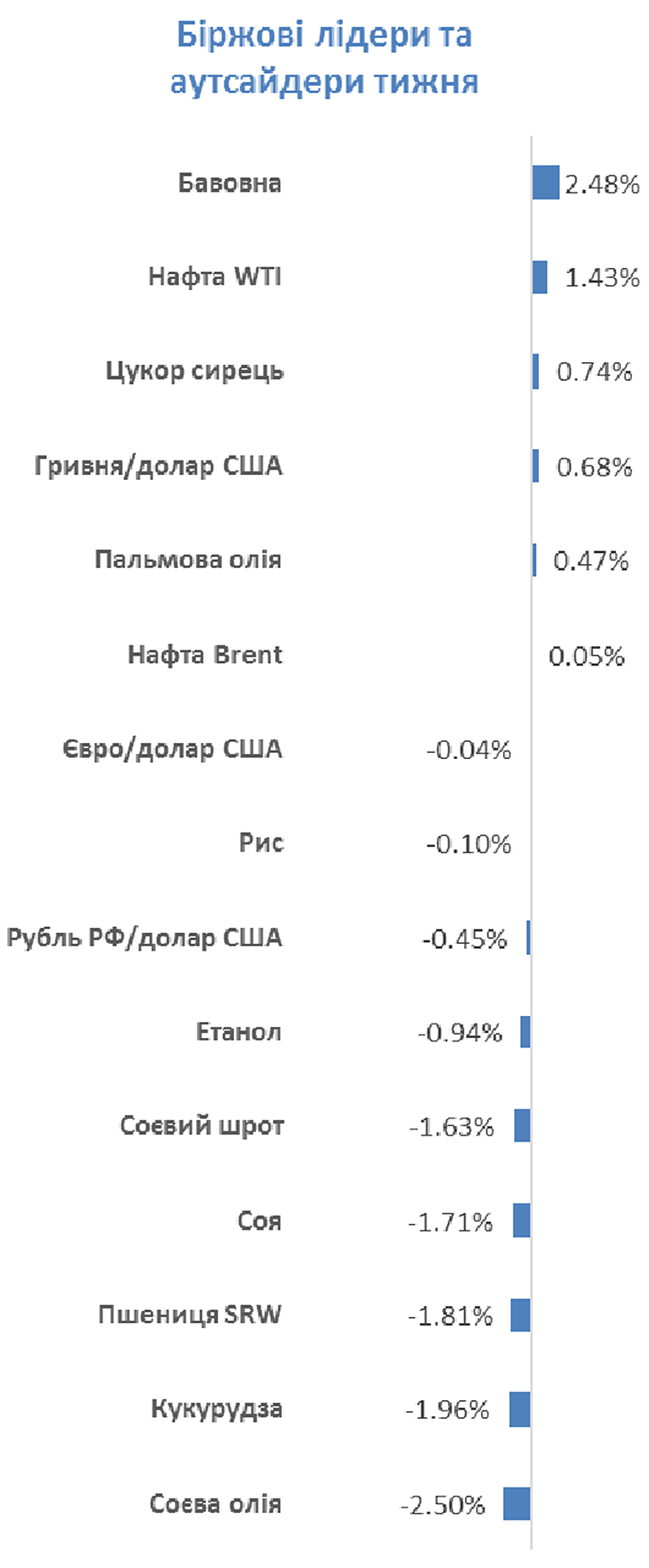

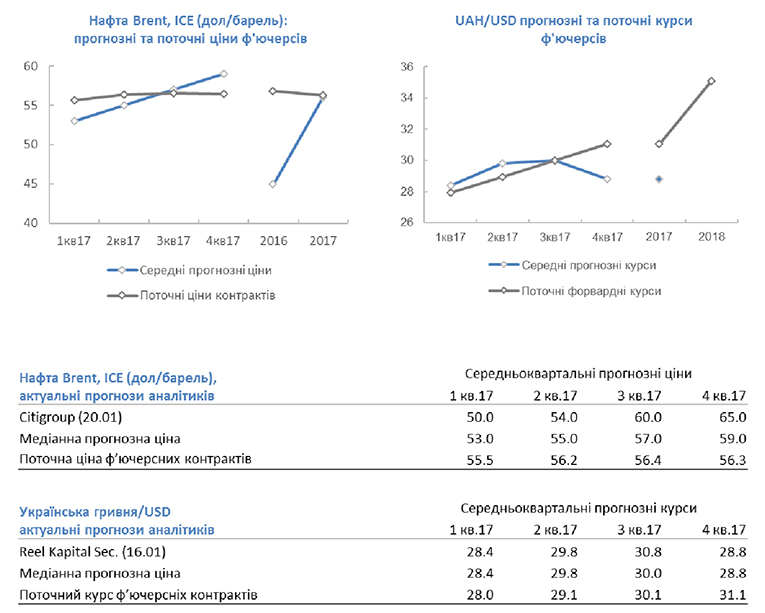

Курс гривні до долара зміцнився на минулому тижні як на міжбанківському, так і на готівковому ринку (на останньому більшою мірою). Національний банк України, в свою чергу, скористався появою експортерів на ринку з валютою на продаж, і в ході аукціону придбав близько 22 млн доларів за курсом, близьким до 27,2 гривні за долар. НБУ очікує, що в 2017 році Україна отримає 4 транші кредиту від МВФ, завдяки чому, а також завдяки зростанню профіциту платіжного балансу, золотовалютні резерви країни зростуть в 2017 році до 21,3 млрд доларів, а до кінця 2018 році досягнуть 27,1 млрд доларів.

Курс гривні до долара зміцнився на минулому тижні як на міжбанківському, так і на готівковому ринку (на останньому більшою мірою). Національний банк України, в свою чергу, скористався появою експортерів на ринку з валютою на продаж, і в ході аукціону придбав близько 22 млн доларів за курсом, близьким до 27,2 гривні за долар. НБУ очікує, що в 2017 році Україна отримає 4 транші кредиту від МВФ, завдяки чому, а також завдяки зростанню профіциту платіжного балансу, золотовалютні резерви країни зростуть в 2017 році до 21,3 млрд доларів, а до кінця 2018 році досягнуть 27,1 млрд доларів.

Ціни на нафту залишаються у вузькому коридорі і коливаються в районі 55 доларів за барель. Кроки ОПЕК та інших країн добувачів «чорного золота», спрямовані на підтримку цін шляхом зниження її видобутку, компенсуються збільшенням її видобутку в США, що, на думку аналітиків, може привести до чергової війни за частку ринку між країнами ОПЕК і сланцевими виробниками в Північній Америці.

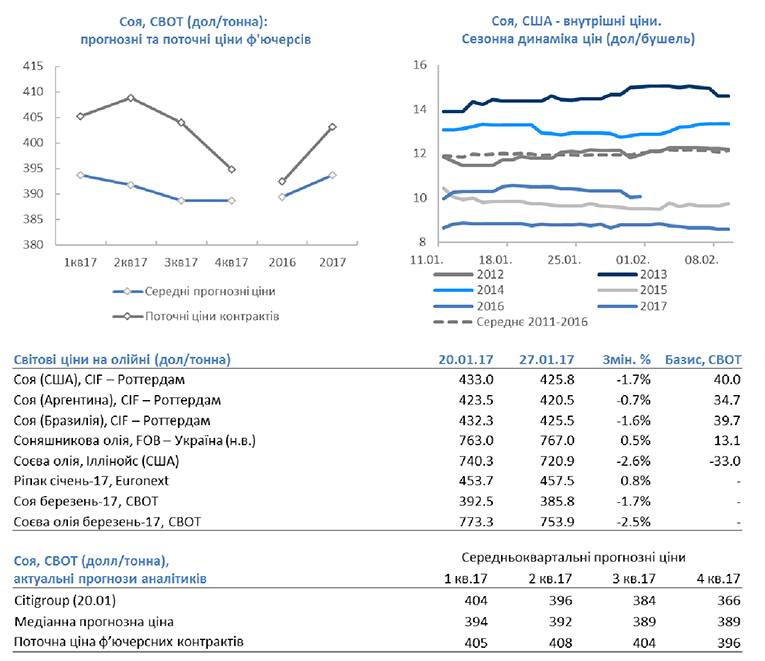

Російський рубль, після зміцнення з кінця минулого року, почав потрохи здавати свої позиції на тлі повідомлень, що міністерство фінансів Росії спільно з Центральним банком планують вжити кроки з послаблення курсу російської валюти. У той же час все ще міцний курс рубля і висока активність Єгипту з купівлі пшениці на міжнародних тендерах підтримують ціни на пшеницю в Чорноморському регіоні. Ціни на продукти соєвого комплексу продовжили падіння завдяки зниженню панічних настроїв щодо ситуації з погодними умовами в Аргентині. Крім того, завдяки нещодавньому різкому зростанню цін на сою, виробники в США могли хеджувати вартість свого майбутнього врожаю і прийняти рішення про збільшення площ її посівів.

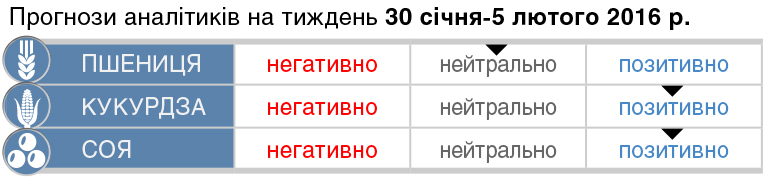

Аналітики і трейдери, опитані агентством Bloomberg минулого тижня, були у своїй більшості нейтрально налаштовані щодо динаміки цін на пшеницю, і позитивно - щодо динаміки цін на кукурудзу і сою.

Пшениця: зростання - 3, зниження - 4, нейтрально - 8.

Кукурудза: зростання - 8, зниження - 5, нейтрально - 3.

Соя: зростання - 8, зниження - 5, нейтрально - 3.

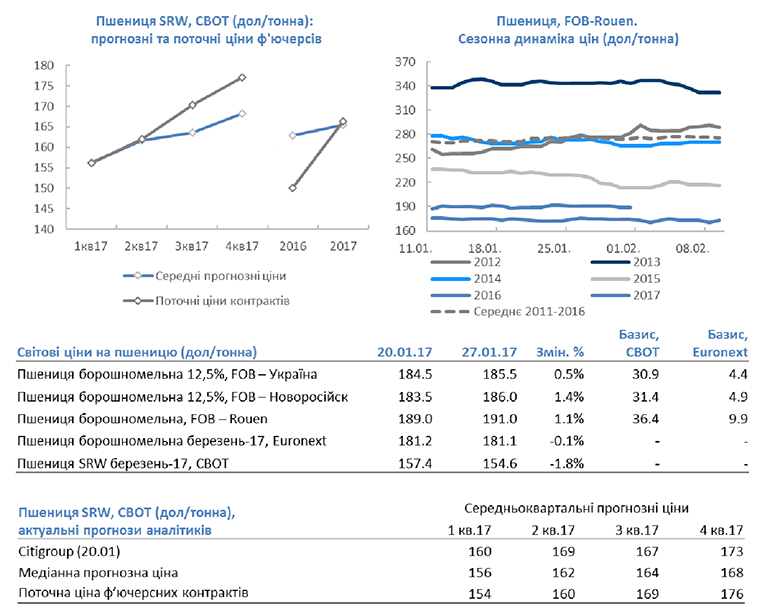

Основні події тижня на ринку пшениці

- Єгипетський GASC придбав 60 тис. тонн пшениці походженням з України з поставкою 22 лютого - 3 березня за ціною CIF-201 долл/тонна.

- Єгипетський GASC придбав 410 тис. тонн пшениці походженням з Росії з постачанням 1-10 березня за ціною CIF-203-205 дол/тонна.

- За даними аграрного міністерства Росії, експорт пшениці з країни протягом 2016 календарного року склав 25,1 млн тонн, що на 19% вище показників 2015 року.

- За даними агентства статистики Угорщини, урожай пшениці в країні в 2016 р склав 5,6 млн тонн при середній врожайності в 5,4 тонн з гектара.

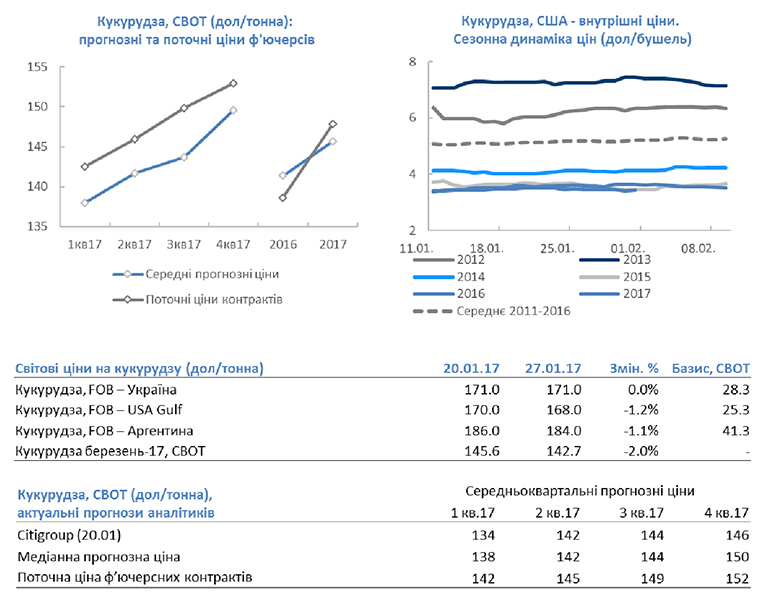

Основні події тижня на ринку кукурудзи

- За даними китайської митної служби, протягом 2016 календарного року Китай імпортував 3,2 млн тонн кукурудзи (переважно з України), що на 33% нижче показників 2015 року.

- Іран придбав на тендері 130 тис. тонн ячменю з поставками лютий-березень за ціною CIF -198, 5 дол/тонна.

- За прогнозом аналітиків компанії Informa, площа посівів кукурудзи в США в 2017 році складе 90,5 млн акрів, що на 3,5 млн акрів менше ніж в 2016 році.

- Ізраїльські приватні компанії придбали близько 80 тис. тонн кукурудзи з постачанням квітень-травень за ціною CIF-180 долл/тонна.

- За даними агентства статистики Угорщини, урожай кукурудзи в країні в 2016 р склав 8,8 млн тонн при середній врожайності в 8,6 тонн з гектара, що на 50% перевищує показники врожайності в 2015 році.

Основні події тижня на ринку олійних

- За даними китайської митної служби, імпорт сої в країну в грудні склав близько 9 млн тонн, що на 1,3% нижче за показники грудня 2015 року. Усього з початку 2016 р Китай імпортував 83,9 млн тонн сої, що на 2,7% перевищує показники 2015 календарного року.

- За прогнозом аналітиків компанії Informa, площа посівів сої в США в 2017 році складе 88,6 млн акрів, що на 5,2 млн акрів більше ніж в 2016 році.

- За прогнозом аналітиків OilWorld, в першому півріччі 2017 року Україна поставить на експорт 70-80 тис. тонн ріпаку, що в 10 разів менше ніж у 2-му півріччі 2016 року.

- Аналітики зернової біржі Буенос-Айреса очікують, що урожай сої в Аргентині в 2016/17 році складе 53,5 млн тонн, в порівнянні з 56 млн тонн в минулому році.

Головні події на суміжних ринках

За даними нафтосервісної компанії Baker Hughes, кількість активних нафтових бурових установок в США за тиждень до 27 січня зросла на 15 і склало 566, кількість активних газових бурових установок зросла на 3 до 145. Кількість активних нафтових бурових установок в Канаді за тиждень до 27 січня збільшилася на 7 до 200, активних газових - знизилося на 4 до 145.

За даними Міністерства енергетики США, запаси нафти в країні за тиждень до 20 січня зросли на 2,84 млн барелів, запаси дистилятів виросли на 76 тис. барелів, запаси бензину збільшилися на 6,8 млн барелів. Запаси нафти на терміналі в Кушинга впали на 284 тис. барелів. Видобуток нафти в США на тижні 14-20 січня склала 8,96 млн. барелів на день проти 8,94 млн. барелів тижнем раніше.

Згідно з прогнозами аналітиків JP Morgan, ціни на нафту влітку 2017 році досягнуть 65 доларів за барель, якщо стратегія ОПЕК та інших країн поза картелем, включаючи Росію, по скороченню видобутку призведе до зниження запасів нафти в світових сховищах. Однак в більш довгостроковій перспективі відновлення пропозиції ОПЕК і зростання видобутку в країнах за межами картелю завадять подальшому зростанню цін в 2018 році.

Олексій Єрьомін, керівник відділу управління ціновими ризиками на товарних та валютних ринках інвестиційної компанії SP Advisors.

фото: uinp.info

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)