Світ олії та зерна: як скоригував ринок травневий звіт USDA

Огляд основних подій на валютному, зерновому та олійному ринках - в огляді експертів інвестиційної компанії SP Advisors.

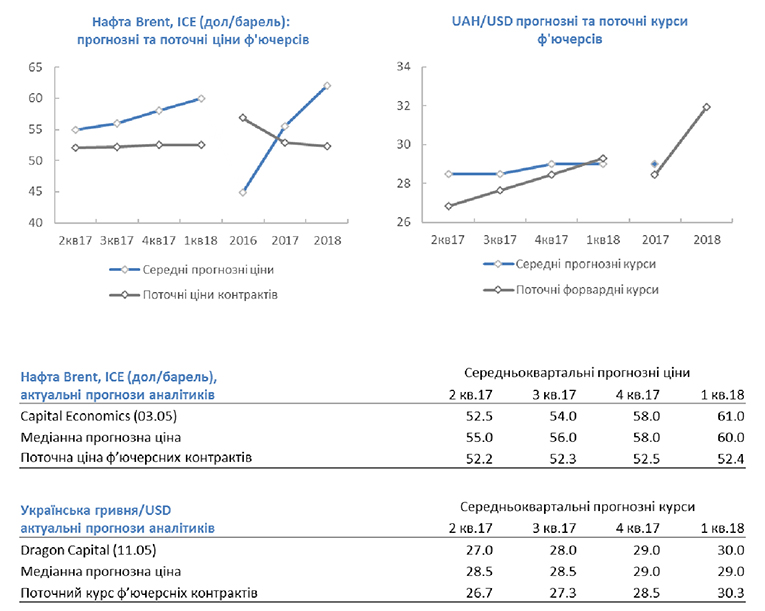

Курс української гривні до долара залишався стабільним на минулому тижні, чому сприяли додаткові вихідні. Національний банк України знову поповнив золотовалютні резерви країни, викупивши на аукціоні близько 74 млн доларів за середнім курсом 26,43 гривні за долар. Непоганими були і новини макроекономіки – за повідомленням Держстату України ВВП країни за 1 квартал зріс на 2,4% р/р.

Курс української гривні до долара залишався стабільним на минулому тижні, чому сприяли додаткові вихідні. Національний банк України знову поповнив золотовалютні резерви країни, викупивши на аукціоні близько 74 млн доларів за середнім курсом 26,43 гривні за долар. Непоганими були і новини макроекономіки – за повідомленням Держстату України ВВП країни за 1 квартал зріс на 2,4% р/р.

Ціни на нафту підвищувалися на минулому тижні в очікуванні зустрічі ОПЕК. Росія і Саудівська Аравія в спільній заяві вже повідомили, що виступають за продовження угоди про заморожування видобутку нафти.

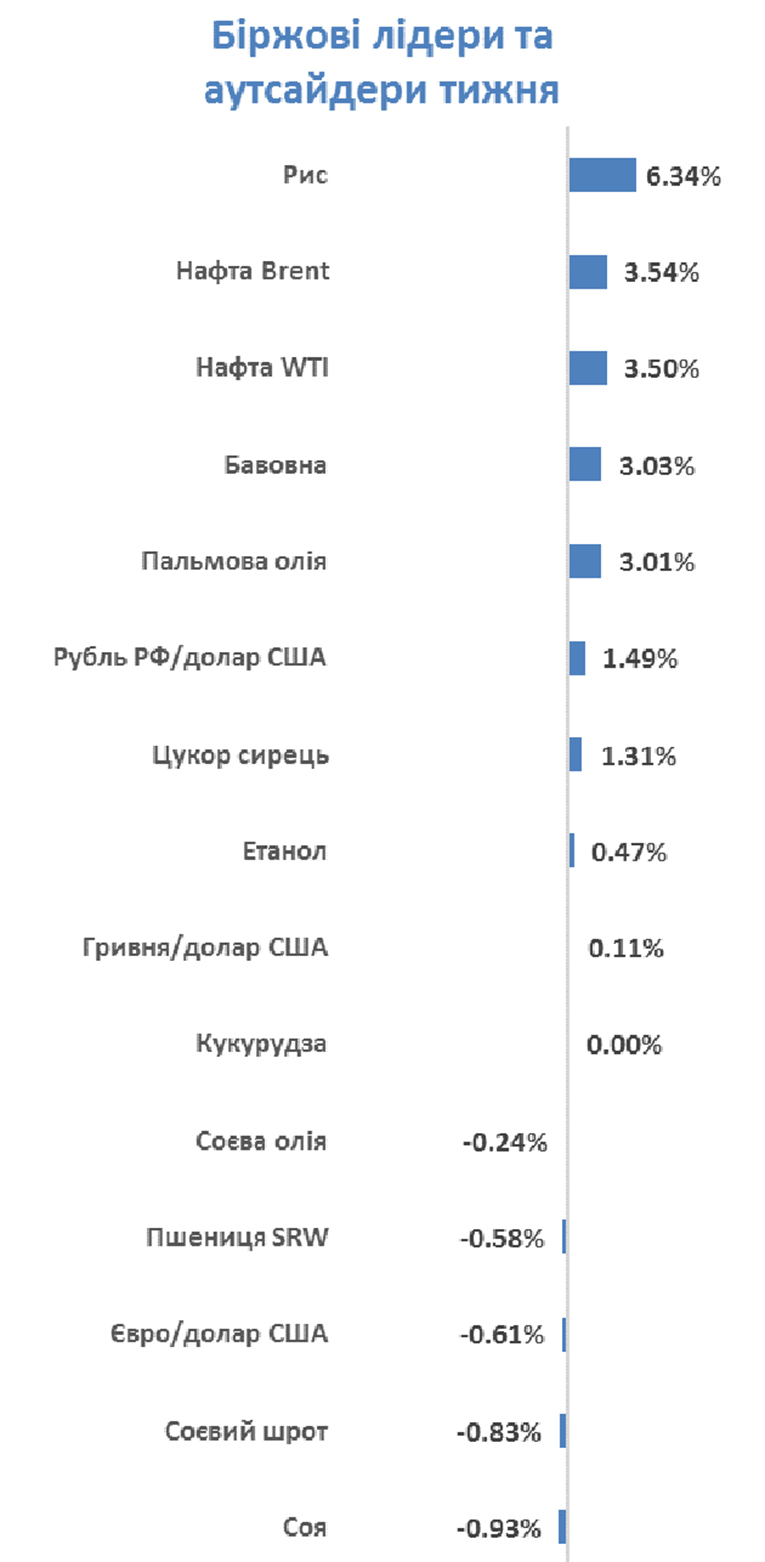

Головною подією минулого тижня на ринку аграрної продукції була публікація травневого звіту USDA зі світовим балансом попиту і пропозиції. Однак звіт спричинив лише короткострокову волатильність на ринку, а за підсумком тижня ціни на зернові та олійні залишилися практично без змін.

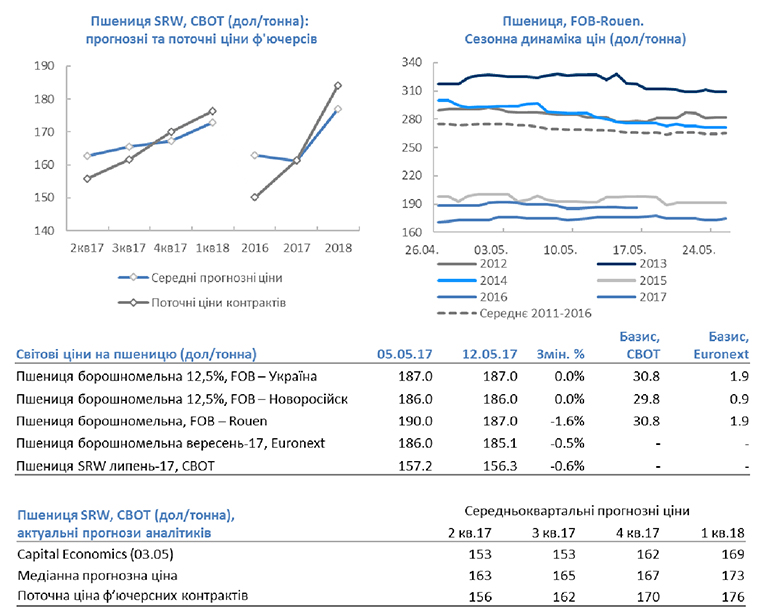

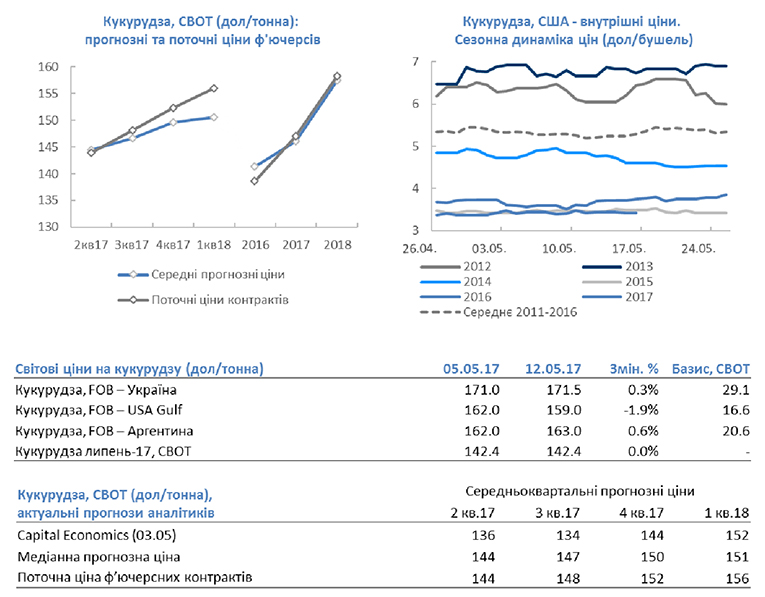

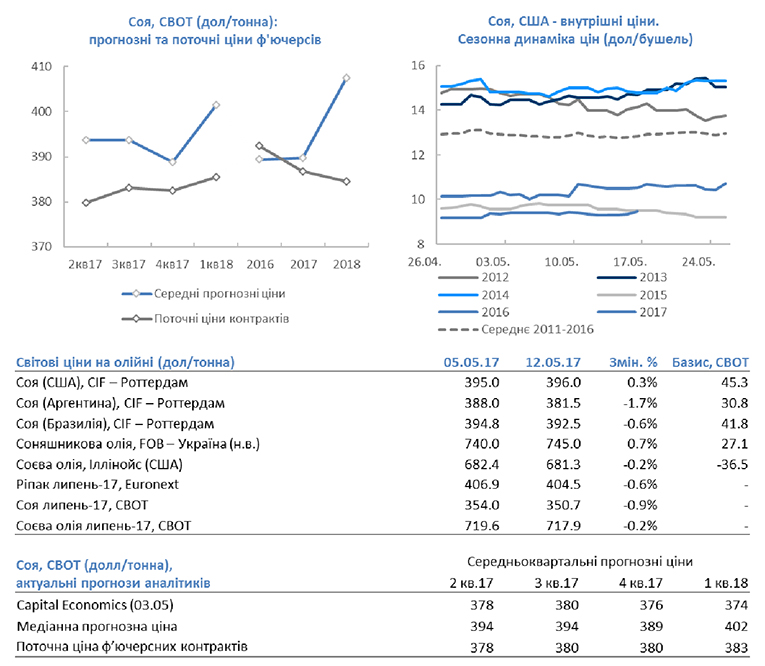

Найбільш позитивний прогноз USDA має бути для кукурудзи. Мінсільгосп США вперше за 7 років очікує зниження світових кінцевих запасів. Окрім того цифра прогнозу запасів у 2017/18 році сильно розходилася з ринковими очікуваннями (USDA – 195,3 млн тонн, ринок – 209,7 млн тонн). Навіть цього позитиву вистачило лише на те, щоб ціни на кукурудзу завершили тиждень просто нейтрально. Світові кінцеві запаси сої в 2017/18 році USDA очікує на рівні 88,8 млн тонн, при прогнозах ринку 86,6 млн тонн. Запаси пшениці в новому сезоні, на думку USDA, складуть 258,3 млн тонн, тоді як ринок очікував побачити цифри близькі до 246 млн тонн.

Аналітики і трейдери, опитані агентством Bloomberg минулого тижня, були нейтрально налаштовані щодо динаміки цін на зернові та олійні.

Пшениця: зростання - 3, зниження - 4, нейтрально - 6.

Кукурудза: зростання - 5, зниження - 4, нейтрально - 5.

Соя: зростання - 3, зниження - 4, нейтрально - 7.

Джерело: Bloomberg

Основні події тижня на ринку пшениці

• За даними статистичного агентства Канади, запаси пшениці в країні на кінець березня становили 16,6 млн тонн у порівнянні з 14,4 млн тонн минулого року.

• Аграрне міністерство Індії підвищив прогноз виробництва пшениці в країні в 2016/17 році на 800 тис. тонн до 97,4 млн тонн.

• FranceAgriMer знизив прогноз кінцевих запасів пшениці у Франції в 2016/17 році на 200 тис. тонн до 2,4 млн тонн. Це мінімальний показник за останні 3 роки.

• Алжир на тендері придбав 470 тис. тонн борошномельної пшениці з постачанням в липні за ціною CIF-198-199 дол/тонна, а також 75 тис. тонн ячменю за ціною CIF-168 дол/тонна.

• Аграрне міністерство Тунісу чекає, що урожай зернових в країні в 2017 році зросте на 500 тис. тонн до 1,8 млн тонн, в т.ч. урожай дурум складе 1,2 млн тонн.

• Ірак придбав 50 тис. тонн пшениці австралійського походження за ціною CIF-271 дол/тонна.

Джерело: Bloomberg

Основні події тижня на ринку кукурудзи

• За прогнозом китайської CNGOIC, виробництво кукурудзи в країні в 2017 р знизиться на 4% до 211,5 млн тонн.

• Аграрне міністерство Франції очікує скорочення площ посівів кукурудзи на 2% до 1,39 млн гектар, що на 15% нижче середніх показників за останні 5 років.

• Аграрне міністерство Китаю прогнозує зниження площ посівів кукурудзи в країні в 2017 році на 2,5% до 35,84 млн гектар. Виробництво кукурудзи, за прогнозами, знизиться на 3% до 213,2 млн тонн.

• Зернова біржа Розаріо підвищила прогноз урожаю кукурудзи в Аргентині в 2016/17 році на 1 млн тонн до 57 млн тонн.

• Китай на аукціоні продав з державних резервів 2,15 млн тонн кукурудзи або 85% від запропонованого обсягу за ціною 200 дол/тонна.

• Бразильське аграрне агентство Conab підвищило прогноз виробництва кукурудзи в країні в 2016/17 році на 91,5 млн тонн до 92,8 млн тонн.

Джерело: Bloomberg

Основні події тижня на ринку олійних

• За даними митної служби Китаю, імпорт сої в країну в квітні склав 8 млн тонн, що на 27% вище показників березня. Кумулятивний імпорт сої з січня по кінець квітня досяг 27,5 млн тонн, що на 18% показників минулого року.

• Китайська CNGOIC очікує, що виробництво сої в країні в 2017 році зросте на 9% і складе 14,3 млн тонн. Урожай ріпаку знизиться на 2% до 13,7 млн тонн.

• За даними статистичного агентства Канади, запаси каноли в країні станом на 31 березня були 6,6 млн тонн у порівнянні з 8,6 млн тонн на ту ж дату минулого року.

• За прогнозом аграрного міністерства Китаю, площі посівів сої в країні в 2017 році складуть 7,9 млн гектар, що на 10% вище показників минулого року. Як очікується, виробництво сої зросте на 12% і складе 14,1 млн тонн. Імпорт сої в Китай в 2017/18 році складе 93,2 млн тонн, що на 4% більше ніж в 2016/17 році.

Джерело: Bloomberg

Головні події на суміжних ринках

• За даними нафтосервісної компанії Baker Hughes, кількість активних нафтових бурових установок в США за тиждень до 12 травня зросла на 9 до 712, кількість активних газових бурових установок знизилася на 1 до 172. Кількість активних нафтових бурових установок в Канаді за тиждень до 12 травня зросла на 2 до 29, активних газових впало на 4 до 51.

• За даними Міністерства енергетики США, запаси нафти в країні за тиждень до 5 травня знизилися на 5,25 млн барелів, запаси дистилятів знизилися на 1,59 млн барелів, запаси бензину впали на 150 тис барелів. Запаси нафти на терміналі в Кушинга знизилися на 438 тис. барелів.

• Міжнародне енергетичне агентство підвищило прогноз по зростанню обсягу видобутку нафти за межами Картеля в цьому році на 100 тис. барелів/день до 600 тис. барелів/день, в той же час знизивши прогноз по темпах зростання світового попиту в першому півріччі на 115 тис. барелів на день, пояснюючи це падінням попиту в таких країнах як Індія і США.

• Аналітики JBC Energy прогнозують, що перевищення пропозиції над попитом на світовому ринку нафти складе близько 1.5 млн. барелів на день і збережеться протягом усього 2018 року.

Джерело: Bloomberg

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)