Світ олії та зерна: як скасування обмежень на поставки російської пшениці вплинули на ринок

Огляд основних подій на валютному, зерновому та олійному ринках - в огляді експертів інвестиційної компанії SP Advisors.

Курс української гривні залишався стабільним минулого тижня. Національний банк України офіційно не виходив з аукціонами придбання валюти та продовжив реалізацію політики зі зняття обмежень валютного ринку. Зокрема НБУ скасовує заборону на купівлю іноземної валюти за умови наявності у клієнта власних коштів на рахунках у сумі, що перевищує еквівалент у 100 тис дол США.

Курс української гривні залишався стабільним минулого тижня. Національний банк України офіційно не виходив з аукціонами придбання валюти та продовжив реалізацію політики зі зняття обмежень валютного ринку. Зокрема НБУ скасовує заборону на купівлю іноземної валюти за умови наявності у клієнта власних коштів на рахунках у сумі, що перевищує еквівалент у 100 тис дол США.

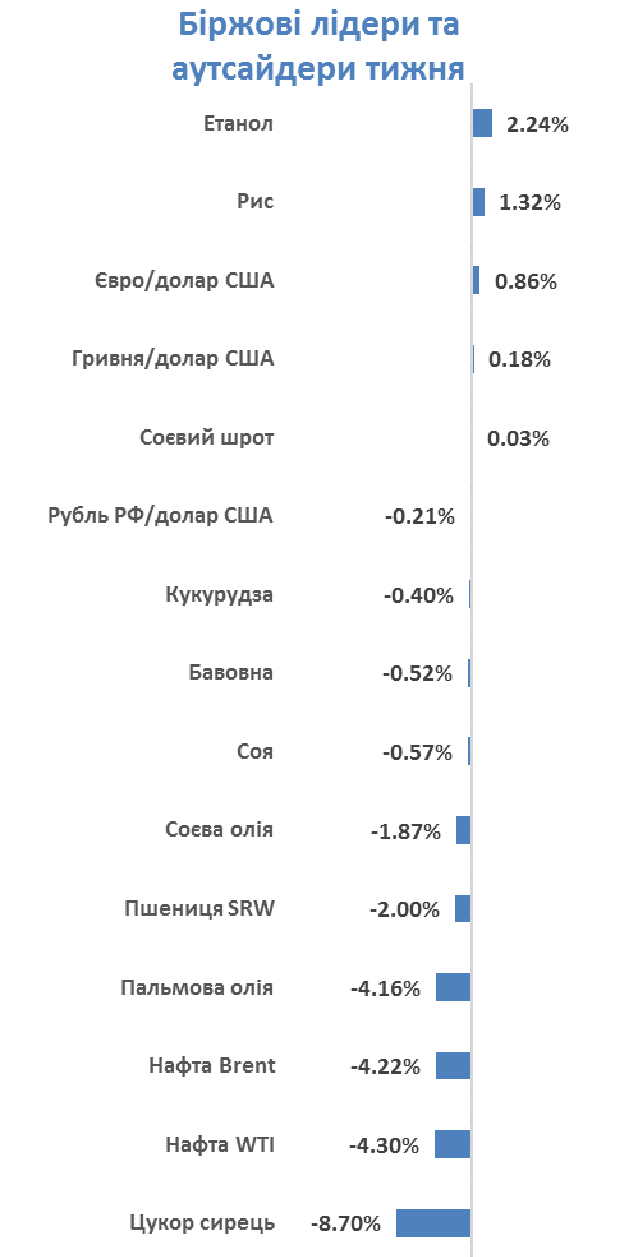

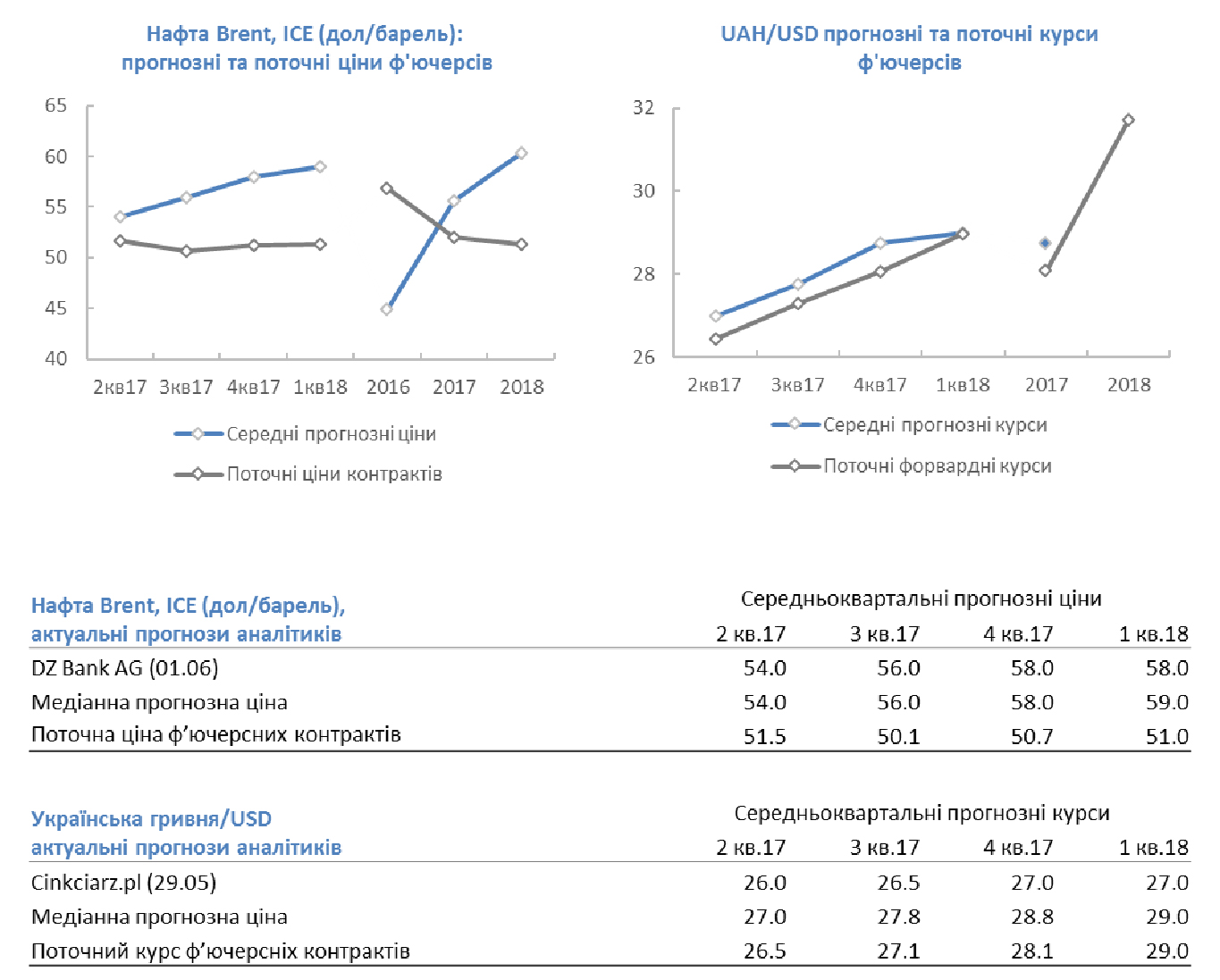

На товарному ринку ціни на нафту втратили за тиждень понад 4%. Незважаючи на продовження угоди про заморожування видобутку нафти країнами ОПЕК+ ринок залишився розчарований, тому що очікував більш жорстких кроків від нафтовидобувних країн. Також не на користь зростання цін зіграли дані про чергове збільшення видобутку нафти в США і зростання кількості активних бурових установок.

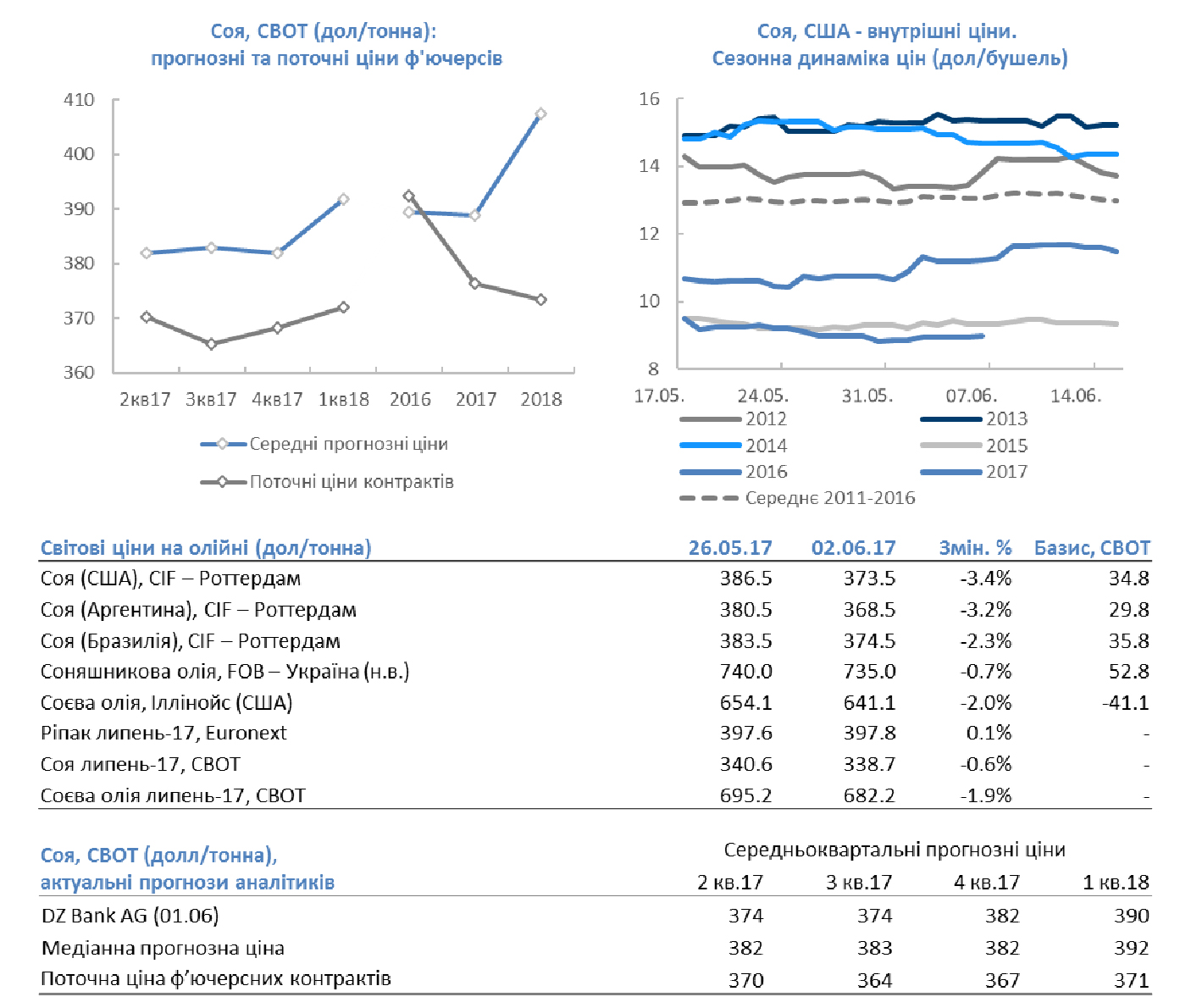

На ринку аграрних товарів найбільше зазнали зниження біржові ціни на пшеницю на тлі сприятливої погоди в США. У той же час на спотринку зросли ціни на російську пшеницю після скасування обмежень її поставок до Туреччини та проведення чергового єгипетського тендера, де фаворитом стала пшениця російського і румунського походження. Ціни на кукурудзу знизившись на початку тижня на Чиказькій товарній біржі, змогли до кінця тижня практично повністю відіграти всі втрати після виходу відмінних даних по її експорту зі США.

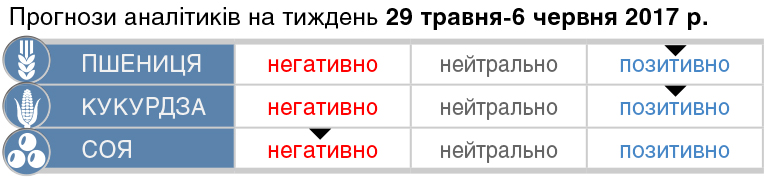

Аналітики і трейдери, опитані агентством Bloomberg минулого тижня, були позитивно налаштовані щодо динаміки цін на пшеницю і кукурудзу і негативно щодо динаміки цін на сою. Аналітики очікують, що бразильські фермери активізують продажу сої, після того як тенденція до девальвації бразильського реала почала сходити на «ні».

Пшениця: зростання - 10, зниження - 6, нейтрально - 7.

Кукурудза: зростання - 14, зниження - 6, нейтрально - 5.

Соя: зростання - 5, зниження - 11, нейтрально - 9.

Джерело: Bloomberg

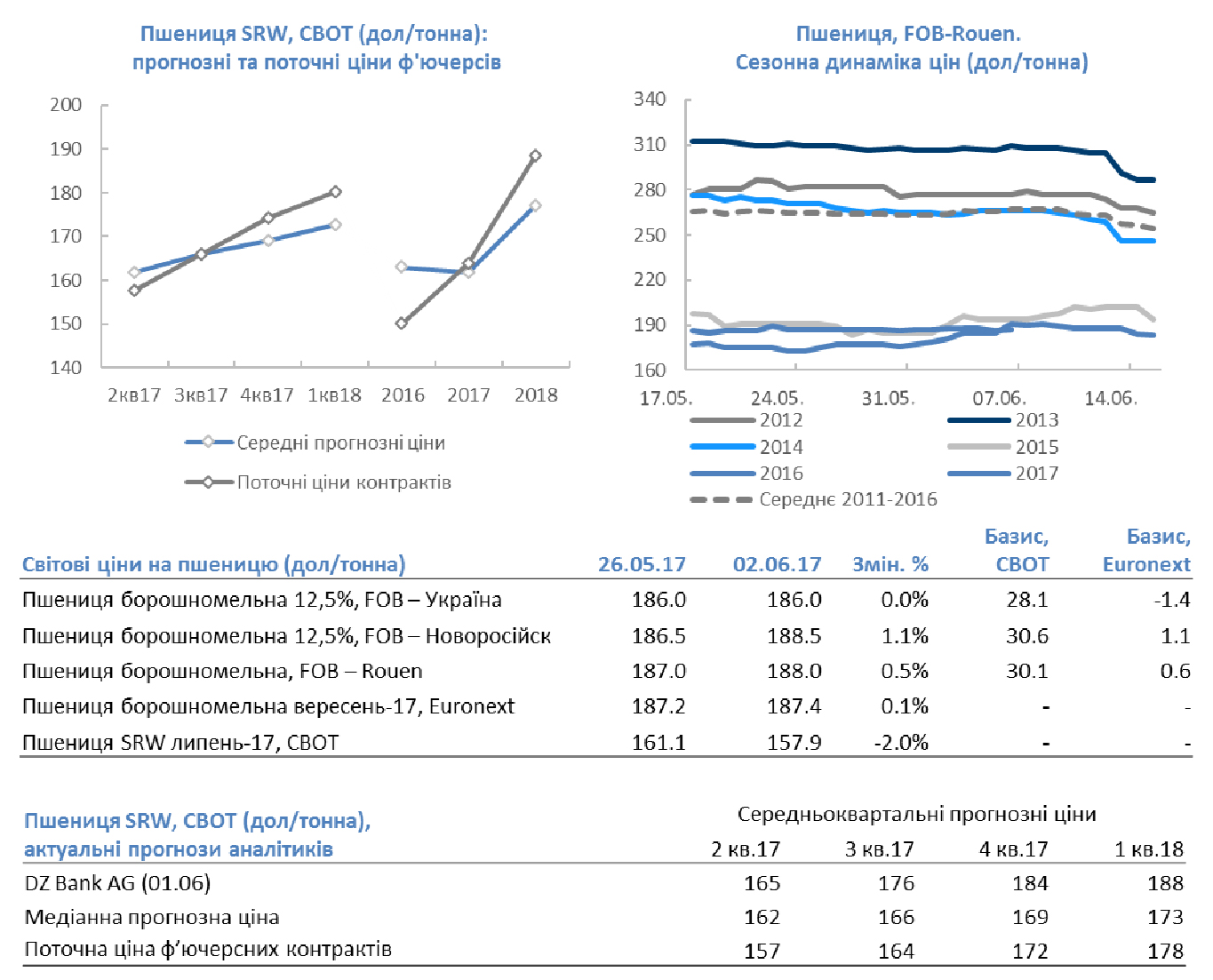

Основні події тижня на ринку пшениці

Аграрне міністерство Аргентини очікує, що виробництво пшениці в країні в 2017/18 році перевищить 20 млн тонн, в порівнянні з 18,4 млн тонн в 2016/17 році.

Єгипетський GASC придбав на тендері 180 тис тонн пшениці з поставкою 1-10 липня, включаючи 120 тис. тонн пшениці російського і 60 тис. тонн румунського походження, за ціною CIF-202-203 дол/тонна.

Аграрне міністерство Росії очікує, що експорт пшениці з країни в 2017/18 році складе 37-38 млн тонн у порівнянні з 34-35 млн тонн в 2016/17 році. В той же час прогноз виробництва пшениці був знижений з 110 млн тонн до 100-105 млн тонн.

Європейський зерновий лобіст Coceral знизив прогноз виробництва м'якої пшениці в ЄС в 2017 році на 2,8 млн тонн до 142 млн тонн.

Південнокорейська NOFI придбала 64 тис тонн фуражної пшениці з поставкою в листопаді за ціною CIF-190 дол/тонна.

Джерело: Bloomberg

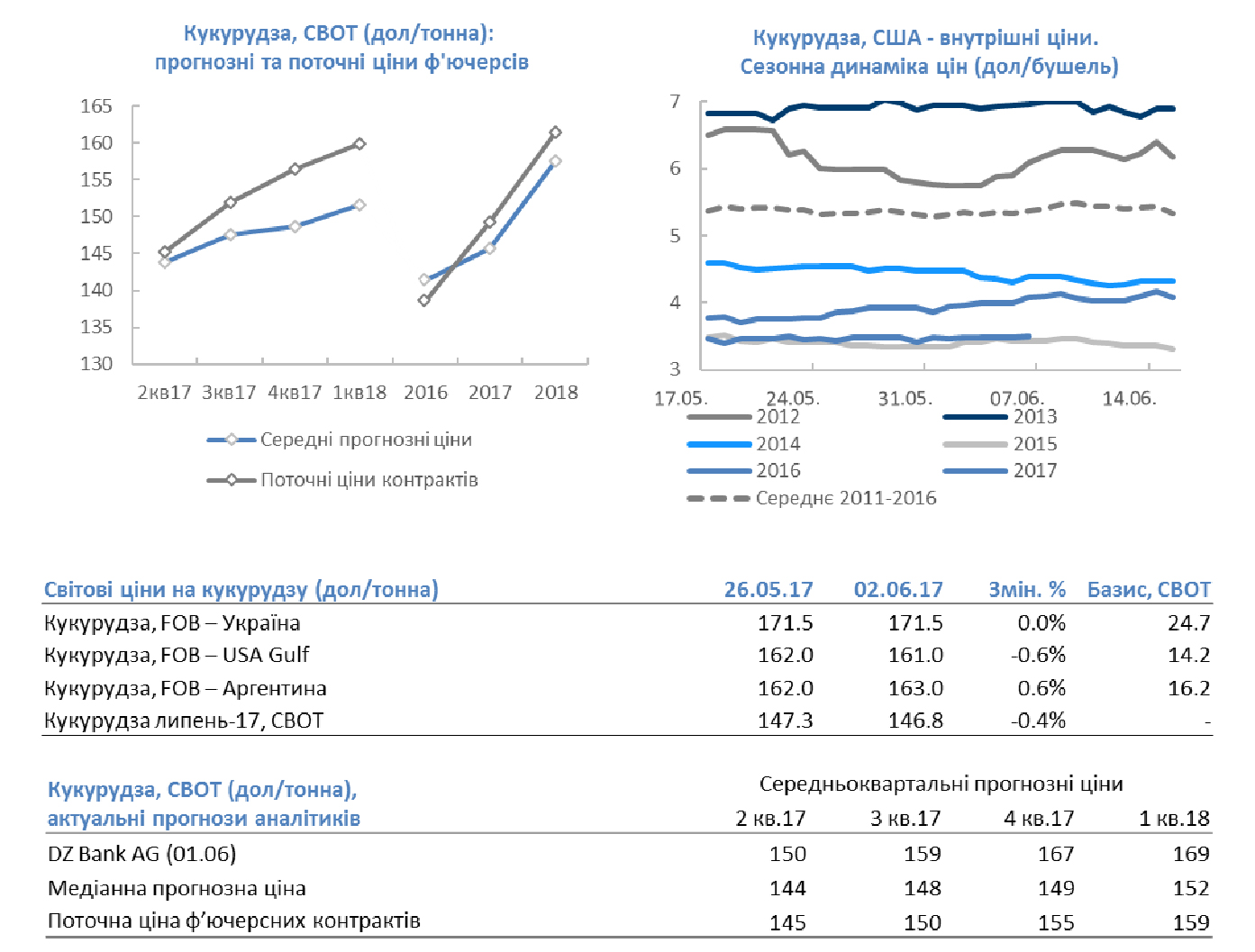

Основні події тижня на ринку кукурудзи

Малайзія придбала 60 тис. тонн кукурудзи чорноморського походження з поставками в листопаді-грудні за ціною CIF-187 дол/тонна.

Південнокорейські переробники придбали 55 тис тонн кукурудзи з постачанням на початку вересня за ціною CIF-188 дол/тонна.

Комітет з прогнозування врожаю ПАР очікує, що виробництво кукурудзи в країні в 2017 році складе рекордні 15,6 млн тонн, що в 2 рази вище показників минулого року.

Південнокорейська MFG придбала 68 тис тонн кукурудзи з постачанням в жовтні за ціною CIF-183 дол/тонна.

Китай реалізував на аукціоні 3,2 млн тонн кукурудзи з державних резервів із запропонованого обсягу в 3,47 млн тонн за середньою ціною 202 дол/тонна.

Джерело: Bloomberg

Основні події тижня на ринку олійних

Аргентинська зернова біржа підняла прогноз виробництва сої в країні у 2016/17 році до 57 млн тонн.

Експорт пальмового масла з Індонезії в квітні збільшився на 4% м/м до 2,57 млн тонн, а запаси впали нижче 1 млн тонн.

Аграрне міністерство Бразилії очікує збільшення посівних площ сої в 2017/18 році на 2-3% р/р. В 2016/17 році площі становили 33,8 млн га.

Аналітики Informa підвищили прогноз урожаю сої в Аргентині на 1 млн тонн до 58 млн тонн і в Бразилії на 1,5 млн тонн до 114,5 млн тонн.

Джерело: Bloomberg

Головні події на суміжних ринках

За даними нафтосервісної компанії Baker Hughes, кількість активних нафтових бурових установок в США за тиждень до 2 червня зросла на 11 до 733, кількість активних газових бурових установок впало на 3 до 182. Кількість активних нафтових бурових установок в Канаді за тиждень до 2 червня зросла на 11 до 51, активних газових впала на 5 до 48.

За даними Міністерства енергетики США, запаси нафти в країні за тиждень до 26 травня знизилися на 6,28 млн барелів, запаси дистилятів зросли на 394 тис барелів, запаси бензину знизилися на 2,86 млн барелів. Запаси нафти на терміналі в Кушинга впали на 747 тис барелів. Видобуток нафти в США на тижні 20-26 травня становила 9,342 млн барелів проти 9,32 млн барелів тижнем раніше.

Аналітики Citi вважають, що досить значний вплив на нафту в наступному році може надати видобуток ОПЕК: після закінчення терміну дії угоди ОПЕК+ її обсяг може зрости на 900 000 барелів на добу. Втім в Citi вважають, що ринок недооцінює перспективи подальшої кооперації виробників нафти і вказують на досить хороші відносини Росії і Саудівської Аравії, старанність Ірану і невелике відхилення Іраку від квоти.

Джерело: Bloomberg

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)