Стежать за погодою: трейдери не можуть визначитись щодо зернових та олійних

Огляд основних подій на валютному, зерновому та олійному ринках — в огляді експертів інвестиційної компанії SP Advisors.

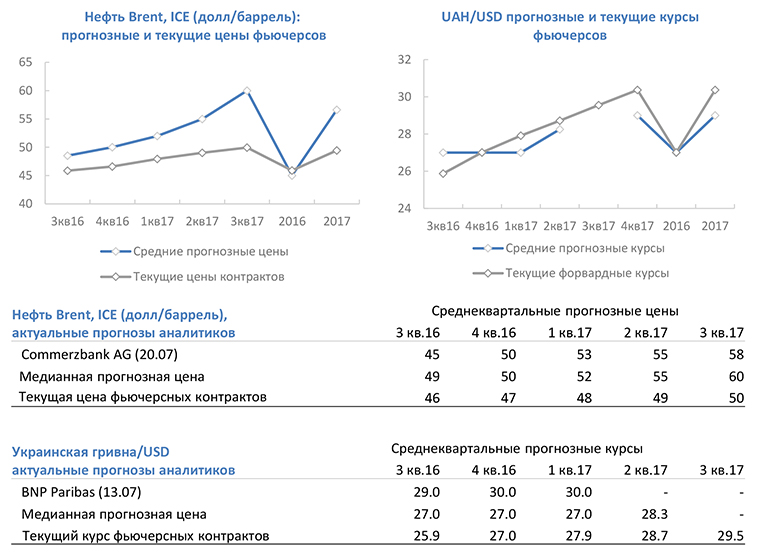

Курс гривні до долара незначно опустився на міжбанківському ринку на минулому тижні. При цьому Національний банк в ході аукціонів викупив в резерви близько 60 млн дол. А ось на готівковому ринку гривня продемонструвала більш істотне зниження, її курс до долара опустився нижче позначки 25 грн/дол на фоні спекуляцій із затримкою траншу МВФ.

Курс гривні до долара незначно опустився на міжбанківському ринку на минулому тижні. При цьому Національний банк в ході аукціонів викупив в резерви близько 60 млн дол. А ось на готівковому ринку гривня продемонструвала більш істотне зниження, її курс до долара опустився нижче позначки 25 грн/дол на фоні спекуляцій із затримкою траншу МВФ.

Ціни на нафту істотно просіли до кінця тижня через запуск все більшої кількості бурових установок в США і низького попиту на нафту з боку НПЗ. На думку деяких аналітиків, нафта знову може повернутися до рівнів в 40 дол/барель або навіть протестувати недавні мінімуми.

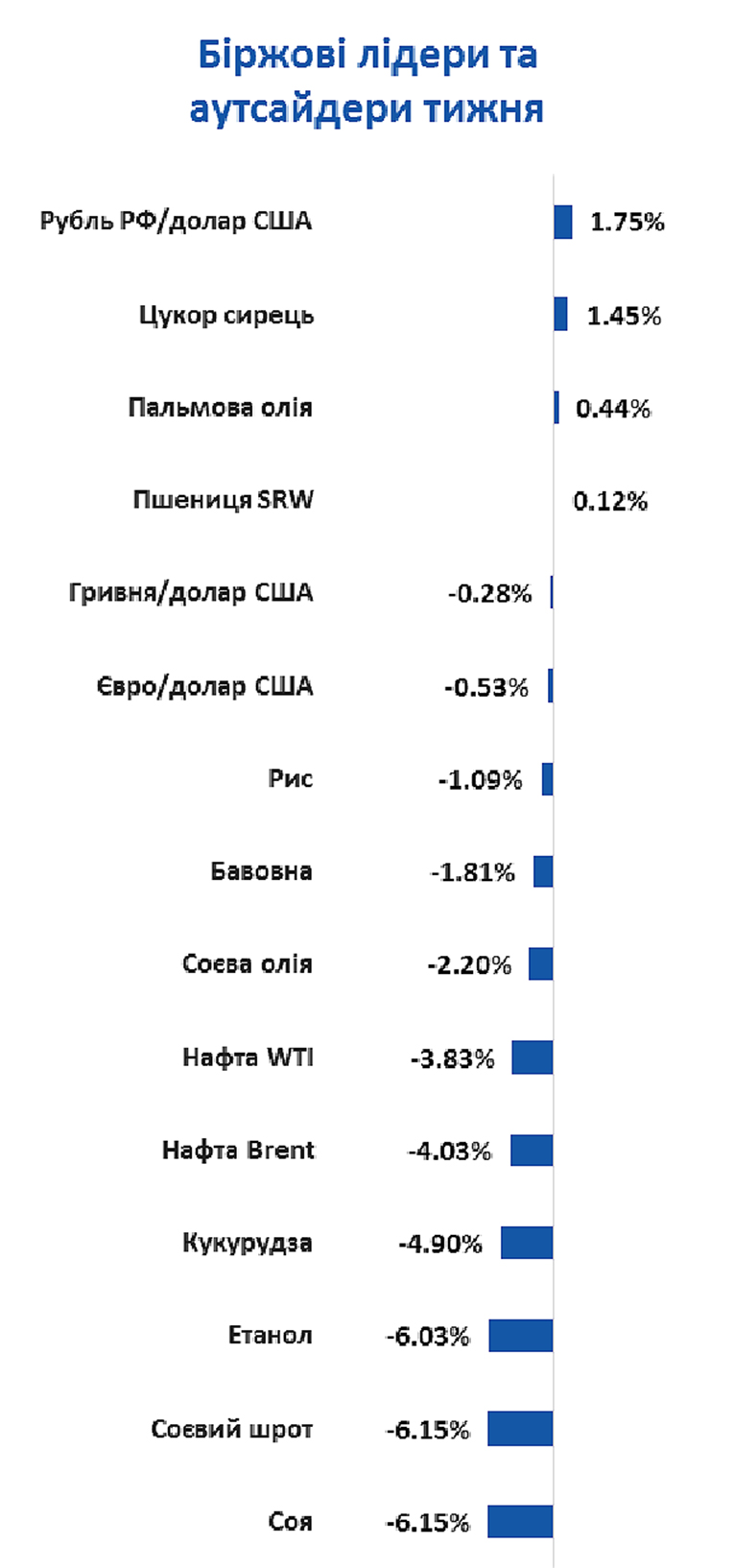

Погода і стан посівів - основні драйвери ринку зернових і олійних на даний момент. Прогнози погоди постійно оновлюються, а настрої трейдерів змінюються на прямо протилежні. Відзначимо, як різноспрямовано рухалися минулого тижня ціни на чорноморську, європейську та американську пшеницю. Україна, Росія і Румунія зараз виступають в ролі найбільш конкурентоспроможних продавців пшениці не тільки в своєму регіоні, а й в світі. У той же час ціни на французьку пшеницю зростають на фоні зниження рейтингів стану її посівів. Сприятливий прогноз погоди для кукурудзяного і соєвого поясу в США обвалив ціни на ці культури минулого тижня, а високий рейтинг стану їх посівів підтримує цей тренд.

Аналітики, що були опитані агентством Bloomberg минулого тижня, різко змінили в бік негативних свої погляди на майбутню динаміку цін на зернові та олійні через сприятливі прогнози погоди і хороший стан посівів в США.

Пшениця: зростання - 3, зниження - 7, нейтрально - 5.

Кукурудза: зростання - 3, зниження - 4, нейтрально - 8.

Соя: зріст - 2, зниження - 9, нейтрально - 4.

Джерело: Bloomberg

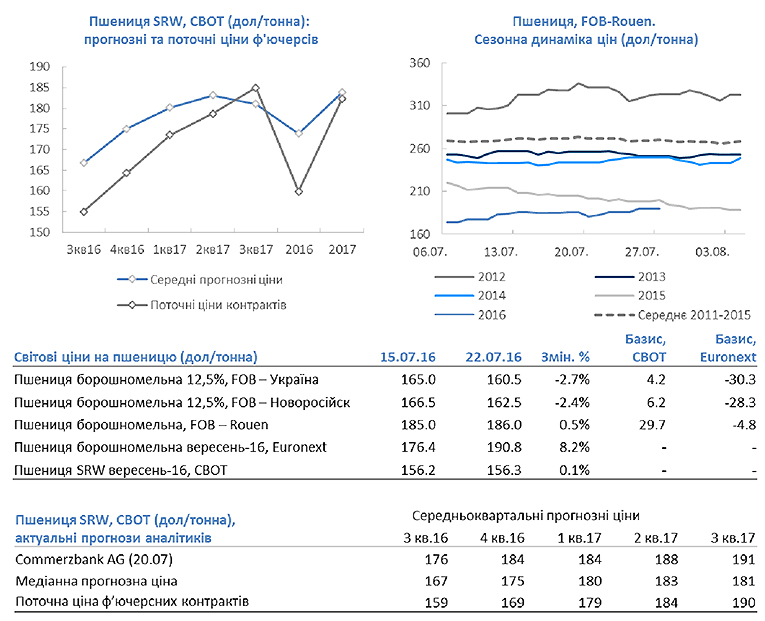

Головні події на ринку пшениці

- ∙ Сирія придбала 200 тис. тонн м'якої пшениці, ймовірно російського походження, з поставкою серпень-вересень за ціною CIF-180,5 дол/тонна.

- ∙ Аташе USDA в Австралії підвищив прогноз виробництва пшениці в країні в 2016 р. на 500 тис. тонн до 26 млн тонн.

- ∙ За прогнозами Agritel, урожай пшениці в Німеччині в 2016 р. складе 26 млн тонн, що на 2% нижче за показники попереднього року.

- ∙ Алжир придбав 520 тис. тонн борошномельної пшениці з поставками вересень-жовтень переважно північноєвропейського походження за ціною CIF-198 дол/тонна.

- ∙ Аграрне міністерство Аргентини очікує, що посівні площі пшениці в країні в 2016/17 р. скоротяться з 5,34 млн га до 5,25 млн га.

Джерело: Bloomberg

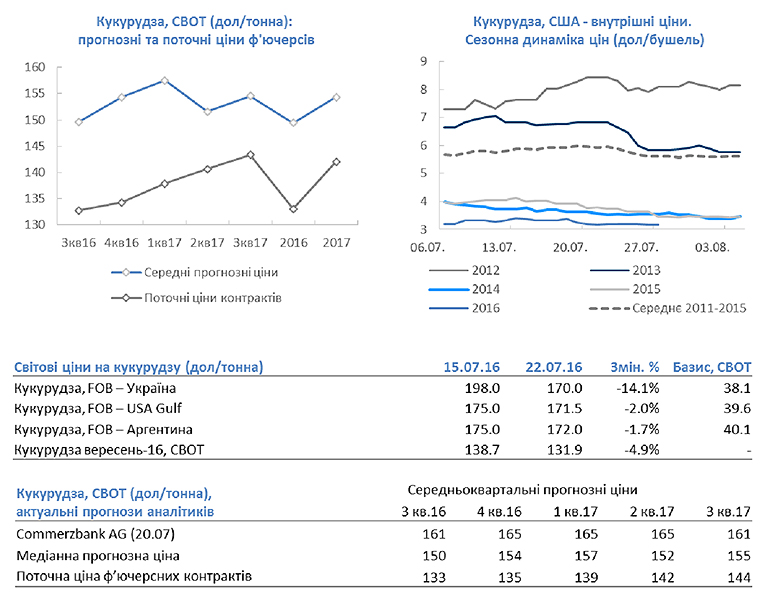

Головні події на ринку кукурудзи

- ∙ Південнокорейська MFG придбала 70 тис. тонн кукурудзи з поставками в середині грудня за ціною CIF-190,5 дол/тонна.

- ∙ За 1 півріччя 2016 р. Китай імпортував 2,9 млн тонн кукурудзи, переважно українського походження, що на 10% вище за аналогічний показник 2015 р.

- ∙ Аграрне міністерство Аргентини підвищило оцінку виробництва кукурудзи в країні в 2015/16 р. з 37,9 млн тонн до 39,8 млн тонн.

- ∙ Аналітики Safras & Mercado прогнозують, що літні посіви кукурудзи в Бразилії в 2016/17 р. зростуть на 7,9%, а зимовий урожай кукурудзи в 2016/17 р. складе 61,7 млн тонн у порівнянні з 45,2 млн тонн роком раніше.

- ∙ Китай на аукціоні зміг продати з державних резервів лише 4 тис. тонн кукурудзи із запропонованих до торгів 1,94 млн т.

Джерело: Bloomberg

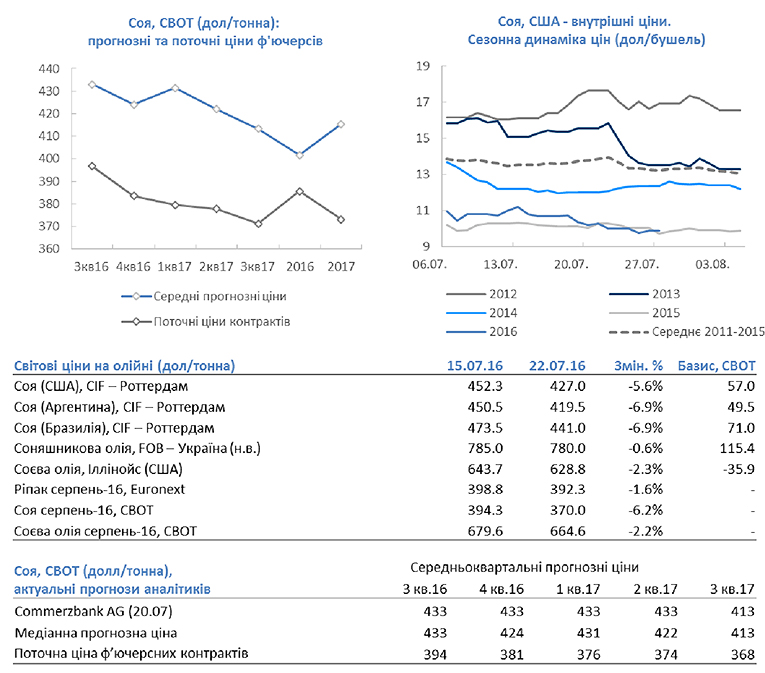

Головні події на ринку олійних

- ∙ Китай імпортував в червні 7,56 млн тонн сої, що на 6% нижче показників минулого року. За період січень-червень імпорт сої становив 38,6 млн тонн, що на 10% вище аналогічного періоду 2015 р. Імпорт сої з Бразилії за 6 місяців склав 20,9 млн тонн, з США - 15,8 млн тонн, а з Аргентини - 871 тис. тонн.

- ∙ Китай на аукціоні продав з державних резервів 332 тис. тонн сої, що склало 57% від запропонованого до торгів обсягу.

- ∙ Аграрне міністерство Аргентини підвищило оцінку виробництва сої в країні в 2015/16 р. на 800 тис. тонн до 58,8 млн тонн.

- ∙ Аналітики Safras & Mercado прогнозують, що посівні площі сої в Бразилії в 2016/17 р. зростуть на 0,9%.

Джерело: Bloomberg

Головні події на суміжних ринках

- ∙ За даними нафтосервісної компанії Baker Hughes, кількість активних нафтових бурових установок в США за тиждень до 22 липня зросла на 14 до 371, кількість активних газових бурових установок знизилася на 1 до 88. Кількість активних бурових установок в Канаді за тиждень до 22 липня зросла на 4 до 48, активних газових - збільшилася на 3 до 53.

- ∙ За даними Міністерства енергетики США, запаси нафти в країні за тиждень до 16 липня скоротилися на 2,3 млн барелів, запаси бензину зросли на 0,9 млн барелів, запаси дистилятів скоротилися на 211 тис. барелів. Запаси нафти на терміналі в Кушингу зросли на 189 тис. барелів. Видобуток нафти в США на тижні 9-15 липня склав 8,49 млн барелів проти 8,49 млн барелів тижнем раніше.

- ∙ За тиждень, що завершився 19 липня, довгі позиції по Brent залишилися близько до попередніх рівнів, тоді як обсяг коротких позицій виріс на 250 млн дол. У результаті чиста довга позиція вперше з початку березня склала менше 14 млрд дол., коли Brent коштувала 39,5 дол/барель, кажуть експерти Sberbank CIB.

- ∙ Morgan Stanley знизив прогноз попиту на нафту з боку НПЗ з 800 тис. барелів/день до 625 тис. барелів/день, попереджаючи про ризики ще більш слабких показників. Аналітики вважають, що в найближчі місяці від нафти можна очікувати котирувань нижче 50 дол/барель з можливістю повернення до 30 дол/барель у 2-му півріччі.

Олексій Єрьомін,

керівник відділу управління ціновими ризиками на товарних та валютних ринках інвестиційної компанії SP Advisors

фото: Bloomberg

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)