Селітра: чи є реальна альтернатива азотним добривам українського, або російського виробництва?

Коментарі

Зупинка частини українських підприємств і зростання імпорту з Російської Федерації, зробили тему альтернативних джерел постачання азотних добрив предметом прискіпливого інтересу. На жаль навколо цієї теми створена ціла міфологія. Не будемо фантазувати, а просто подивимось фактам в очі.

Сергій Рубан, директор з маркетингу і комерції агрохімічної компанії GROSSDORF, голова Спілки Агрохіміків України

Частина 1. Селітра.

За основу візьмемо 2014 рік (як відносно стабільний), але для динаміки захопимо також 2013 і 2015 рік.

Факт №1. Наявність товару

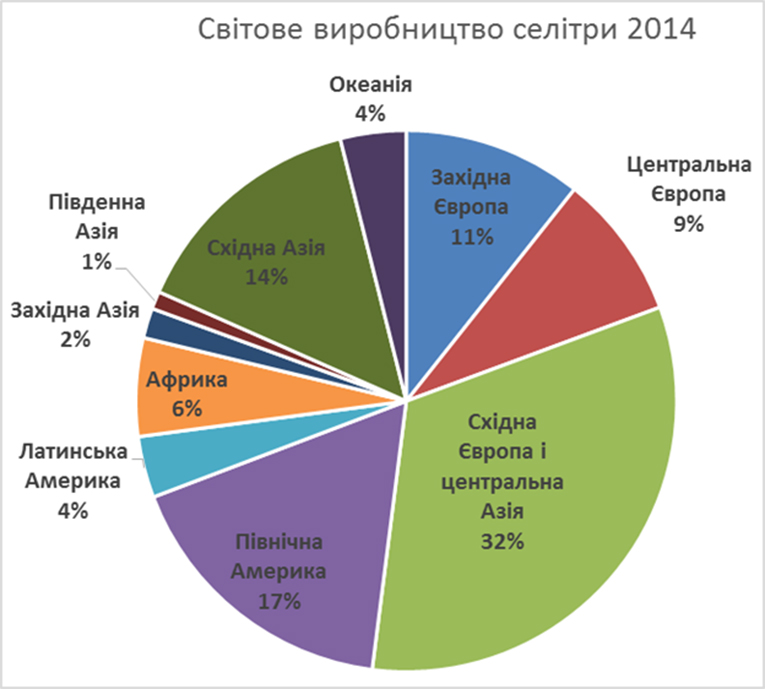

Світовий обсяг виробництва аміачної селітри в 2014 році склав 46,8 мільйонів тон. Ця цифра включає в себе не лише селітру для аграрного сектору, але й продукцію яка використовується в інших технологічних процесах (для вибухових робіт чи виробництва КАС). Наприклад потужність виробництва селітри на Гродно Азот (Білорусь) складає 150 тисяч тон на рік, але цей обсяг не перетворюється на товарну продукцію, а переробляється в КАС.

Найбільшими регіонами виробниками селітри є Європа і Центральна Азія, північна Америка і Східна Азія. На регіон де знаходиться Україна(Європу і Центральну Азію) припадає понад половина світового виробництва селітри.

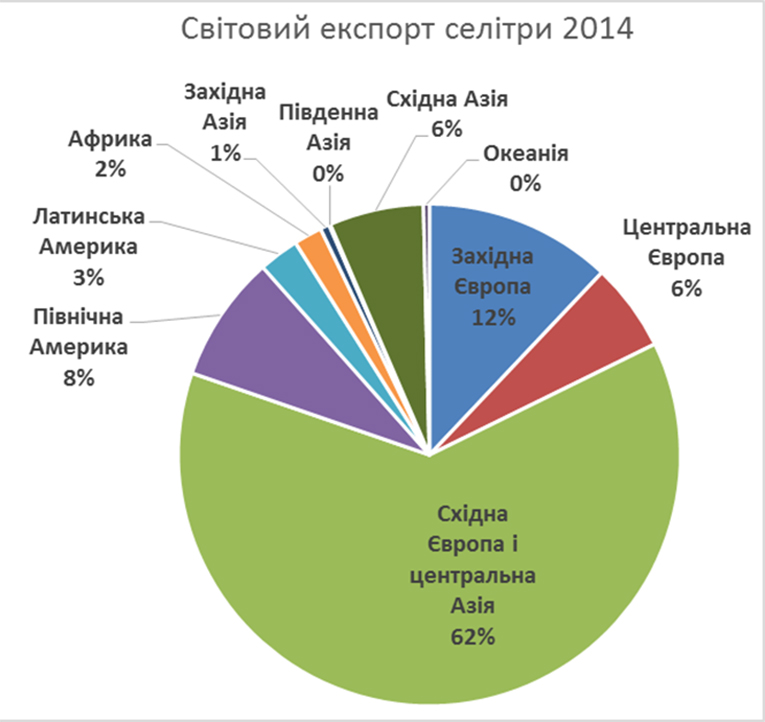

Більшість селітри споживається в регіонах виробництва. Але приблизно 20% селітри (близько чверті виробництва товарної продукції) –є предметом міжнародної торгівля. Світовий експорт селітри в 2014 році склав 9,8 мільйонів тон.

Зовнішня торгівля селітрою розподілена не рівномірно. На регіон Європа і Центральна Азія припадає близько 80% всього світового експорту.

Що це означає для України? Ми знаходимося в найбільшому в світі регіоні виробникові селітри (52% світового виробництва), споживачеві селітри (43% світового споживання), і експортері селітри (80% світової торгівлі).

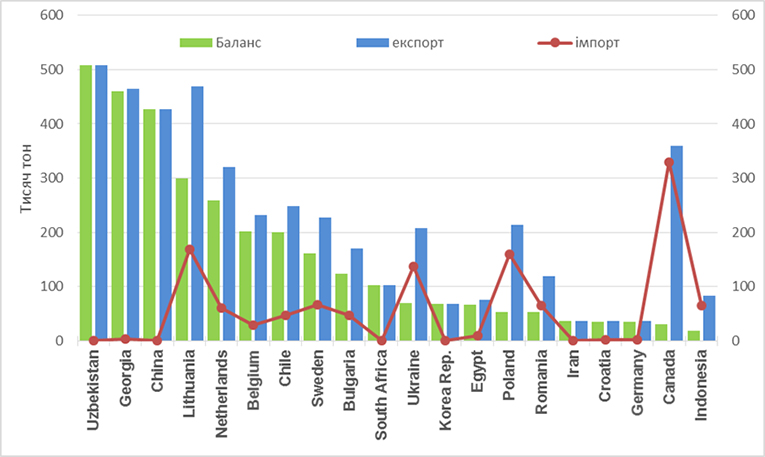

Переважна більшість країн, що виробляють селітру не є замкненими системами, а активно включені в регіональну і світову торгівлю. Це чудово ілюструє наступний малюнок. За простою логікою, експорт товару можливий за умови позитивного балансу (обсяг виробництва на внутрішньому ринку країни за мінусом обсягів споживання на цьому ринку). Але насправді структура світової торгівлі значно складніше. Країна одночасно може виступати і імпортером і експортером селітри. А в окремих випадках обсяг експорту більше позитивного балансу виробництва-споживання в країні.

]

Чому це відбувається? Бо вимоги ринків до марок, якості, ціни та інших специфічних характеристик, суттєво відрізняються. Розв

инуті країни для підтримання конкуренції на внутрішньому ринку, заохочують урізноманітнення джерел постачання товарів (зок

рема і селітри). Але я вимушений засмутити апологетів необмеженого імпорту. З тієї ж самої причини, ці країни підтримують високий рівень внутрішнього виробництва селітри. Часто через законодавчі обмеження. Наявність власної агрохімічної промисловості є гарантією національної безпеки і забезпечення постачання критичних обсягів стратегічно важливих добрив на внутрішній ринок. Особливо це стосується країн з розвинутим аграрним сектором. Частину яких важко запідозрити в доступі до дешевого природного газу. Наприклад, Францію, Бельгію, Польщу, чи навіть Китай.

Тому якщо говорити про реальні джерела альтернативних постачань селітри в Україну, то ними можуть бути будь-які виробники цього добрива в світі. Але в кожному випадку необхідно розглядати різноманітні обмеження з якими може стикну

тися український покупець селітри на світових ринках. До них відносяться: законодавчі обмеження, цінові обмеження, логістичні обмеження, технологічні обмеження.

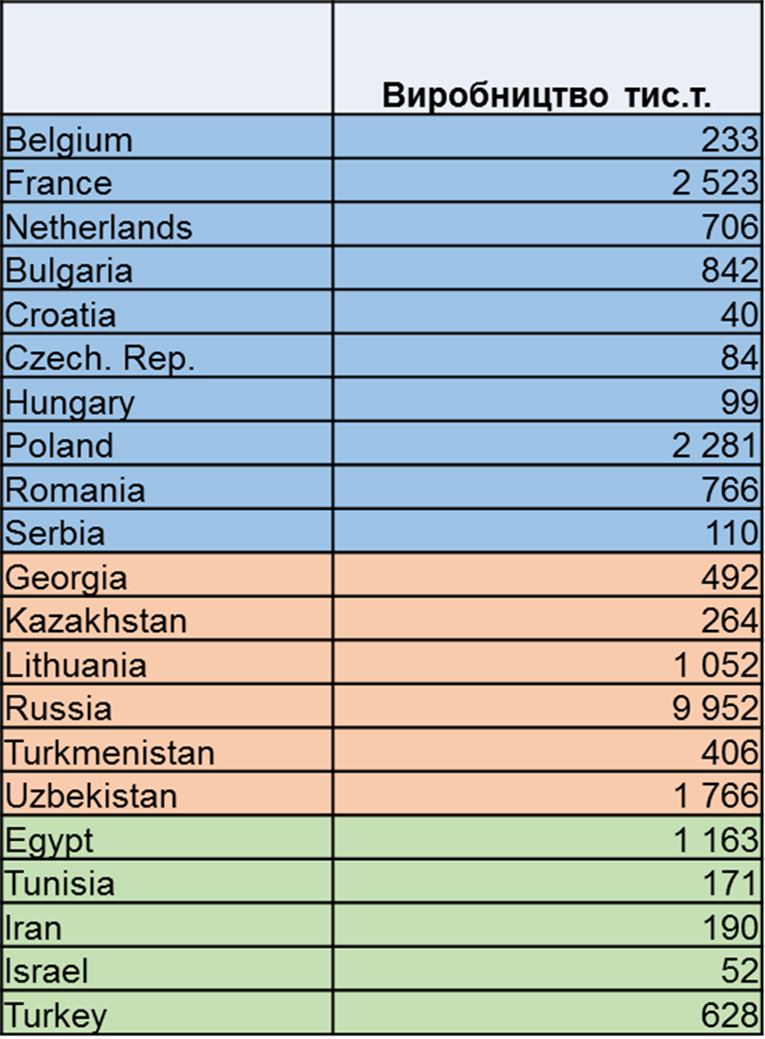

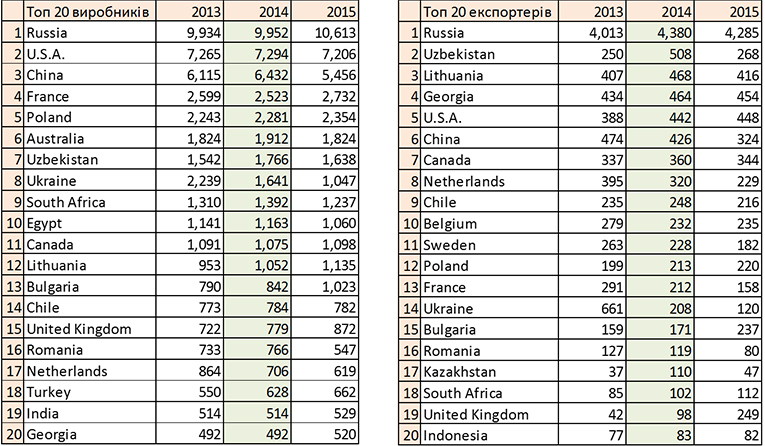

Нижче приведено список країн потенційних постачальників селітри в Україну, більшість яких, через наведені вище обмеження, ніколи не перетворяться на реальних постачальників.

Також прошу звернути увагу на світовий топ 20 найбільших виробників і експортерів селітри. Перші 4 позиції належать найбільш реальним постачальникам аміачної селітри на ринок України.

Факт №2. Логістика

Крім вартості добрив, головною статтею ціноутворення є транспортні видатки. Вони залежать від виду транспорту, відстані, транспортної інфраструктури, стандартів, тощо.

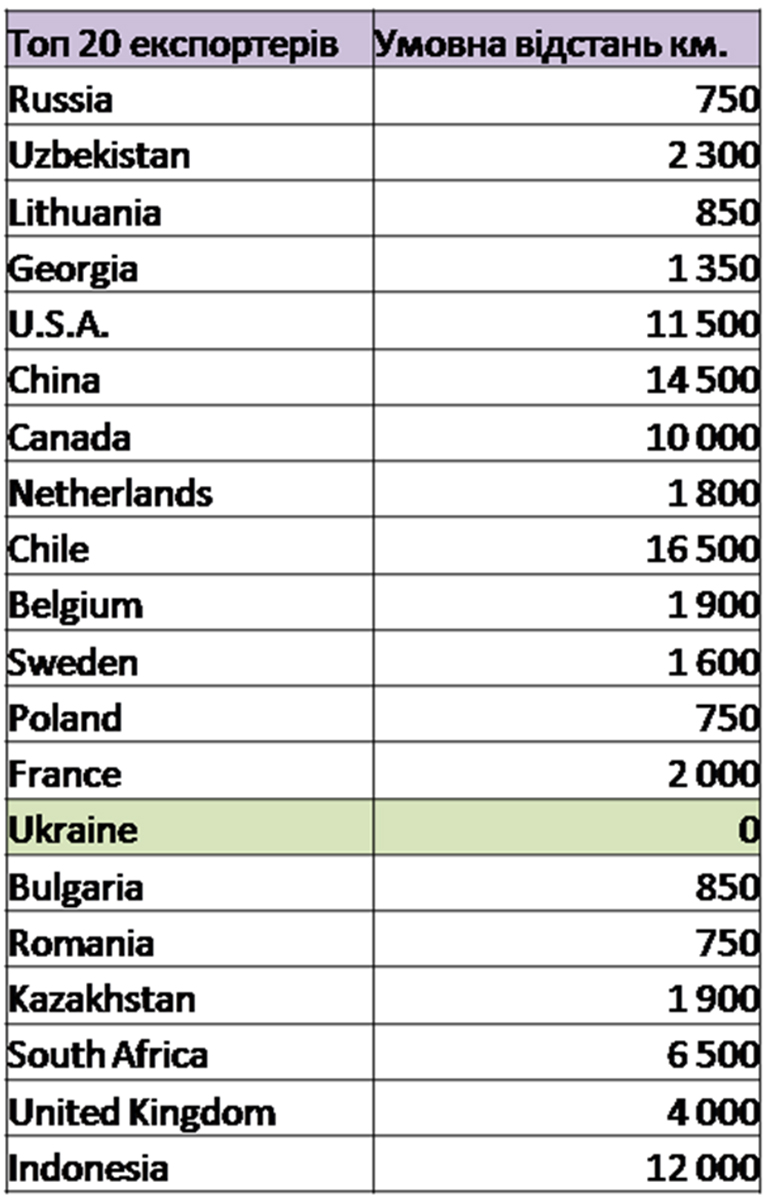

Нижче приведено умовні відстані до найбільших світових експортерів селітри. Звичайно приведені дані є умовними. В транспорті відстань між двома пунктами майже ніколи не є пряма. Не говорячи вже про те, що транспортна логістика може мати варіанти. Наприклад морська логістика до певної країни може бути втричі довша за залізничну, але при цьому дешевша.

Нижче приведено умовні відстані до найбільших світових експортерів селітри. Звичайно приведені дані є умовними. В транспорті відстань між двома пунктами майже ніколи не є пряма. Не говорячи вже про те, що транспортна логістика може мати варіанти. Наприклад морська логістика до певної країни може бути втричі довша за залізничну, але при цьому дешевша.

Росія на сьогодні виграє не стільки більш дешевими цінами добрив, скільки дешевою логістикою. Вона має приблизно рівне транспортне плече з Литвою і Польщею, але залишається більш доступною для українських постачальників з точки зору ширини колії, стандартів, законодавства, рухомого складу, контактів. Ще одним фактором є відсутність мовного і ментального бар‘єра в багатьох українських імпортерів.

На практиці це означає, що транспортування з зони «широкої» колії обійдеться на 30-50 євро дешевше при тій самій відстані просто за рахунок видатків на перетин технологічного кордону.

Ще більш складна ситуація з портовою логістикою. В Україні лише не значна частина портів може обслуговувати імпорт добрив з за кордону.

На щастя ситуація поступово змінюється. Зі зростанням транспортних потоків, можна очікувати вкладень в модернізацію і адаптування транспортної інфраструктури. Українські агрохімічні компанії є достатньо прогресивними і досвітчаними гравцями ринку. Якщо, з якихось причин, ввезення з будь-якої країни світу буде для них вигідним – можна бути впевненим, що відповідний логістичний ланцюжок буде побудовано. Просто в поточних економічних і законодавчих умовах, саме робота з українськими і російськими підприємствами є найбільш оптимальним і прибутковим варіантом. Якщо ці умови зміняться, ринок адаптується до нових джерел надходження селітри максимум за півроку.

Факт №3. Кадри вирішують все.

Українські оператори ринку мають вже великий досвід зовнішньоекономічних операцій. Але до тих пір поки є можливість працювати з російськими/СРСРівськими постачальниками, які не вимагають високої кваліфікації українських спеціалістів в міжнародній логістиці, митному, фінансовому. транспортному і економічному законодавстві, досвіді побудування багатоходових ланцюжків - значного прогресу не відбуватиметься. На сьогодні, компаній які здатні ефективно виходити на світові ринки за межами СНД, можна перелічити на пальцях. Навіть робота з ринками Середньої Азії вже вимагає набагато вищої кваліфікації ніж є в більшості операторів ринку. І це підтверджується періодичними проблемами які виникають у українських імпортерів при закупівлі, чи ввезенні продукції.

При цьому, слід зазначити, що прогрес спеціалістів, які залучені в процес імпорту добрив – очевидний.

Факт №4. Ціни.

Більшість операторів ринку орієнтуються на світові котирування, які публікуються в цінових бюлетенях типу Profercy, Fertilizer Week, Fertecon, Marker, Argus. Але необхідно розуміти, що вони лише відображають експертну думку про тенденції ринку. Насправді ніякого умовного світового ринку немає, а є сукупність національних ринків і статистика з світової торгівлі (20-25% світового споживання селітри). Тому сказати напевне, що в якомусь регіоні ціна є дешевша ніж в іншому – не можна. Все залежить від умов контрактів, платежів, логістики, складських залишків, тощо. Звичайно існує умовний коридор в яких відбувається переговорний процес, але багато що залежить від майстерності торгівця як з боку продавця так і з боку покупця.

Єдиним реальним орієнтиром є собівартість виробництва і транспортування продукції. За межами цього орієнтира – ціна формується попитом-пропозицією на ринку.

Для прикладу можна розглянути грузинську селітру. Вона знаходиться з комфортній для українських імпортерів зоні постачання. Але орієнтація на більш маржинальні ринки і ускладнена логістика, роблять цю продукцію мало привабливою для українських споживачів.

Підсумок:

Українські і російські постачальники є пріоритетними постачальниками для українського аграрного сектору з точки зору ціни, доступності товару, швидкості постачання, зручності логістики і розрахунків. Але всі переваги цих постачальників зникнуть без існування реальної конкуренції на ринку.

Росія є найбільшим, але не єдиним експортером селітри в світі і в європейському регіоні.

У випадку припинення постачання на ринок України української і російської селітри – українські імпортери здатні сформувати альтернативні джерела постачання селітри українським аграріям.

Формування нових каналів постачання продукції на вітчизняний ринок потребує ретельного фахового опрацювання. Намагання вийти на світовий ринок без достатнього знання його законів і розуміння специфічних вимог кожного з регіонів, може призвести до значних економічних втрат.

фото: ua.all.biz

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)