Рух донизу: політика Аргентини та зміцнення долара можуть знизити ціни на зернові

Огляд основних подій на валютному, зерновому та олійному ринках — в огляді експертів інвестиційної компанії SP Advisors.

.jpg)

.jpg)

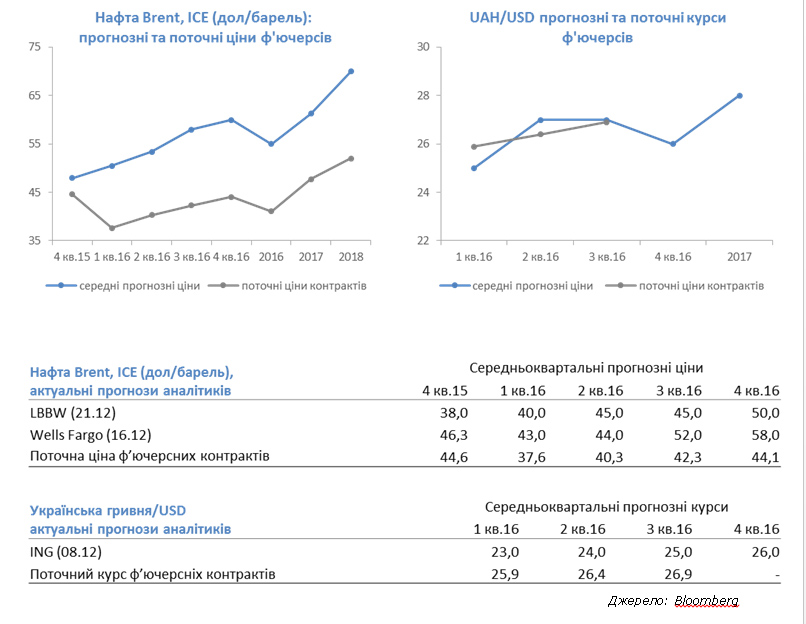

Перше за сім років рішення ФРС про підвищення базової ставки по федеральних кредитних коштах на 0,25%, до цільового рівня в 0,25-0,5%, не стало сюрпризом для ринку. Однак, тепер ринок буде пильно стежити за швидкістю подальшого підвищення ставок в 2016 році. Якщо ФРС прискорить динаміку процесу, це призведе до зміцнення долара і негативно вплине на котирування товарно-сировинних активів, виражених в американській валюті.

Девальвація російського рубля, як ми і припускали, підвищила конкурентоспроможність російського експорту. На тлі зниження експортних цін на пшеницю в РФ, її експорт, на думку російських аналітиків, може зрости на 10% вже за підсумками грудня.

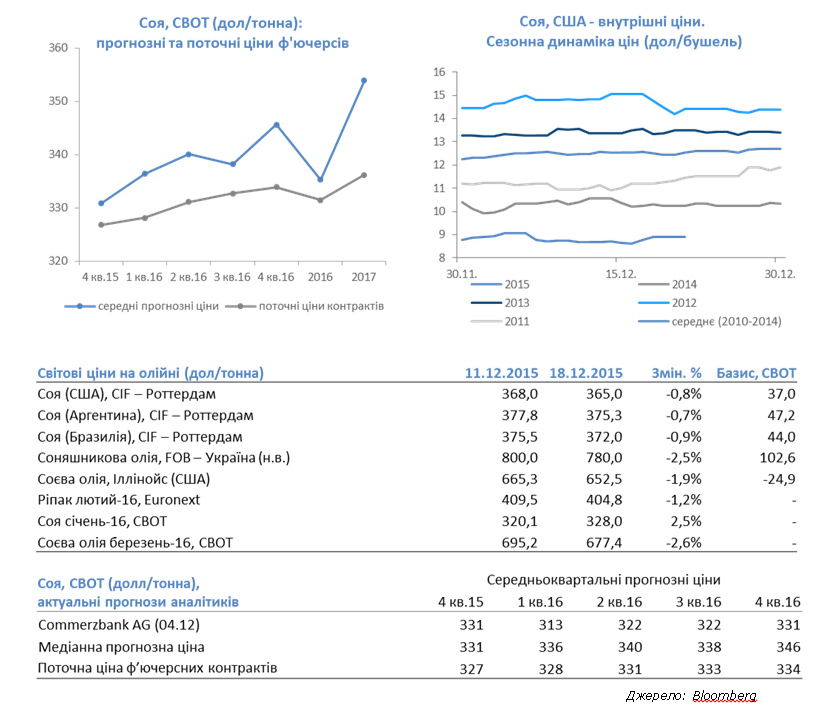

Рішення аргентинського президента скасувати експортні мита на кукурудзу та пшеницю і знизити їх на сою, разом з девальвацією аргентинського песо, викликало зниження цін на ці товари на фізичному ринку. У той же час на Чиказькій товарній біржі котирування контрактів на сою пішли вгору, оскільки трейдери масового закривали позиції напередодні Різдвяних і Новорічних свят.

Нафта продовжила зниження і впала до мінімуму за останні 11 років на тлі низького попиту та скасування заборони на експорт сирої нафти в США, який діяв з 1930 року. Не відставали і ціни на газ, які в США досягли мінімальних значень за більш ніж 20 років.

Аналітики і трейдери, опитані агентством Bloomberg минулого тижня, були негативно налаштовані щодо динаміки цін на зернові та олійні на тлі останніх кроків аргентинського уряду, які, на їхню думку, ще не були повністю враховані ринком.

Головні події на ринку пшениці

Алжир придбав понад 800 тис. тонн борошномельної пшениці, імовірно аргентинського походження, з поставками на лютий-березень за ціною CIF-195-197 дол/тонну.

Найнижча цінова пропозиція на тендері Тунісу з купівлі 100 тис. тонн м'якої пшениці з поставками на січень-березень склала CIF-196,5 дол/тонну.

Міністерство сільського господарства Росії прогнозує, що в 2016 році виробництво зернових складе 100,8 млн. тонн порівняно з 104 млн. тонн в 2015 році. Урожай пшениці очікується в розмірі 58,6 млн. тонн (61,2 млн. тонн в 2015), урожай кукурудзи за прогнозом знизиться з 12,4 млн. тонн до 11 млн. тонн.

Росія і Китай підписали угоду про контроль якості зернових, яка, за словами російських представників, відкриє китайський ринок для пшениці з Росії, а потенційно – для кукурудзи, сої, ріпаку та рису, які також зазначені в документі..jpg)

Головні події на ринку кукурудзи

Приватні ізраїльські компанії придбали близько 80 тис. тонн кукурудзи з поставками на березень-травень за ціною CIF-177 дол/тонну. Південнокорейська NOFI придбала 195 тис. тонн кукурудзи з поставками на травень-червень за ціною CIF-183-184 дол/тонну. Південнокорейські MFG і FLC придбали 232 тис. тонн кукурудзи з поставками на травень-червень за ціною CIF-182-184 дол/тонну. Європейська комісія знизила прогноз виробництва кукурудзи в ЄС в 2015 році з 57,5 млн. тонн до 56,6 млн. тонн. У 2014 році урожай кукурудзи в ЄС становив 77,9 млн. тонн.

Аналітики агенції Informa знизили прогноз посівних площ кукурудзи в США на 1,2 млн. акрів до 88,9 млн. акрів в 2016 році, що на 1,6 млн. акрів нижче базового сценарію USDA.

.jpg)

Головні події на ринку олійних

За даними NOPA, в листопаді в США було перероблено 156,1 млн. бушелів сої в порівнянні з 158,9 млн. бушелів у жовтні і 161,2 млн. бушелів у листопаді 2014 року

Др. Міхаель Кордоніер знизив свій прогноз виробництва сої в Бразилії на 2 млн. тонн до 97 млн. тонн на тлі посушливої погоди в Мато Гроссо. При найгіршому розвитку подій, урожай, на думку вченого, може знизитися до 90 млн. тонн.

Аналітики Informa знизили прогноз посівних площ сої в США в 2016 році на 740 тис. акрів до 84,5 млн. акрів. Однак, це на 1,6 млн. акрів більше площ під сою в 2015 році і на 2,5 млн. акрів перевищує базовий сценарій USDA на 2016 рік.

Головні події на суміжних ринках

За даними сервісної нафтогазової компанії Baker Hughes, за минулий тиждень (до 18 грудня) кількість активних бурових нафтових установок в США виросло на 17 до 541 одиниць; кількість активних газових бурових установок скоротилося на 17 до 168 одиниць.

Аналітики Energy Aspects вважають, що після зняття заборони на експорт нафти з США, американська нафта буде користуватися популярністю у зокордонних покупців лише при наявності дисконту до Brent в розмірі не менше 4 дол/барель.

Відповідно до щомісячного звіту Американського інституту нафти (API), видобуток нафти в США в листопаді 2015 склав 9,11 млн. барелів на день, що на 0,8% нижче за аналогічний місяця роком раніше. Споживання бензину в листопаді 2015 зросло на 3,2% порівняно з листопадом 2014 року. Попит на реактивне паливо збільшився на 6,2% р/р, а попит на дистиляти скоротився на 1% р/р.

На думку аналітиків Goldman Sachs, рівень заповнення світових сховищ надто високий щоб можна було говорити про перспективи зростання цін на нафту. Для досягнення «дна», цінам необхідно опуститися до 20 дол/барель.

Олексій Єрьомін, керівник відділу управління ціновими ризиками на товарних та валютних ринках інвестиційної компанії SP Advisors

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)