Повільне зростання: як курсові коливання коригували сировинні ринки

Коментарі

Огляд основних подій на валютному, зерновому та олійному ринках - в огляді експертів інвестиційної компанії SP Advisors

Минулого тижня головні події на ринках були пов'язані з діями центробанків та відповідними коливаннями валют.

Минулого тижня головні події на ринках були пов'язані з діями центробанків та відповідними коливаннями валют.

У четвер, 22 жовтня, ЄЦБ прийняв рішення залишити облікові ставки без змін, як і очікував ринок. А ось прес-конференція голови ЄЦБ Маріо Драгі призвела до значного зростання курсу долара до євро. Під час свого виступу Драгі не тільки заявив про продовження програми викупу активів, але також поділився деталями засідання, де обговорювалися питання зниження депозитної ставки ЄЦБ, яка вже є на негативному рівні. Більше того, за його словами, кілька глав центробанків наполягали на прийнятті цього рішення негайно через низьку інфляцію в Єврозоні.

У п'ятницю рішення Народного банку Китаю про зниження облікових ставок допомогло долару ще більше зміцнитися як по відношенню до євро, так і до кошика валют розвинених країн. Китай не залишає спроб стимулювати економіку країни.

У п'ятницю рішення Народного банку Китаю про зниження облікових ставок допомогло долару ще більше зміцнитися як по відношенню до євро, так і до кошика валют розвинених країн. Китай не залишає спроб стимулювати економіку країни.

Гривня на минулому тижні впала до нижньої межі встановленого НБУ коридору через ослаблення регулювання валютного ринку, спекуляцій навколо виборів, затримки третього траншу МВФ, а також відновлення виплат вкладникам проблемних банків.

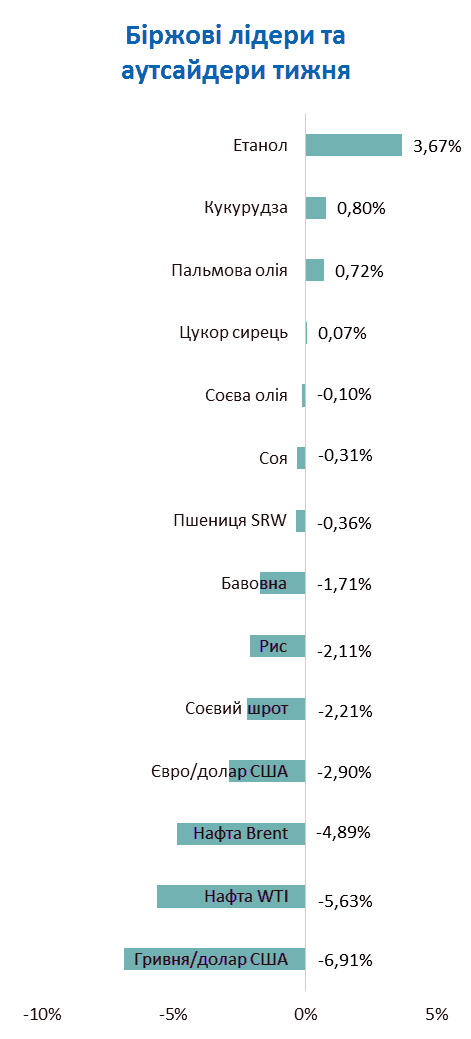

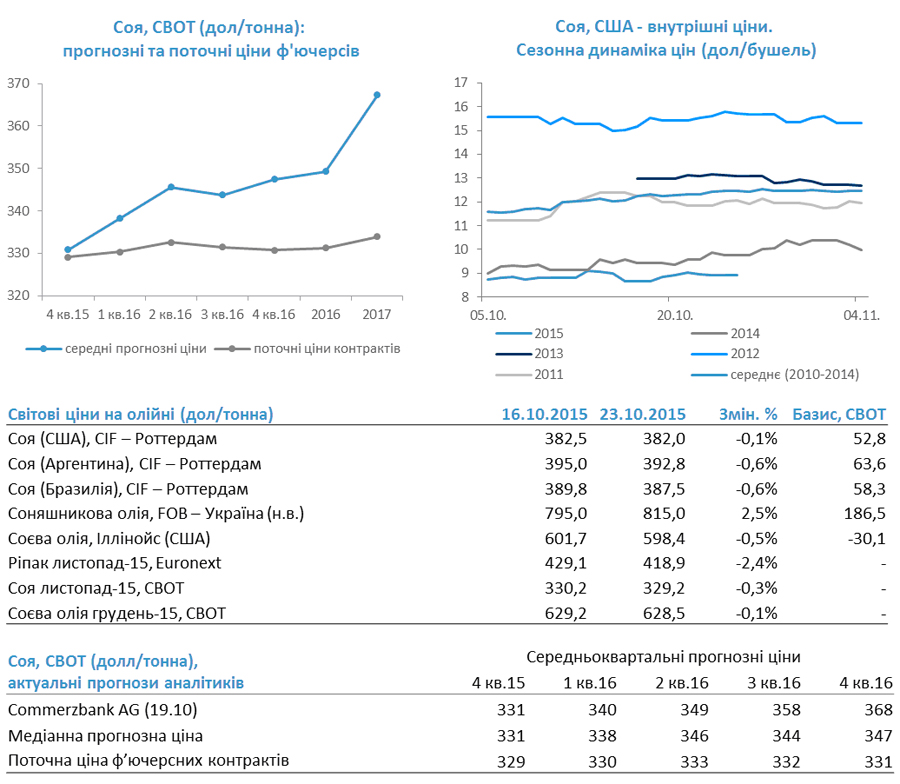

Ринки аграрної продукції виглядали стабільно. Експорт сої з США знову показав хорошу динаміку, однак через зміцнення долара це на знайшло відображення у цінах на культуру.

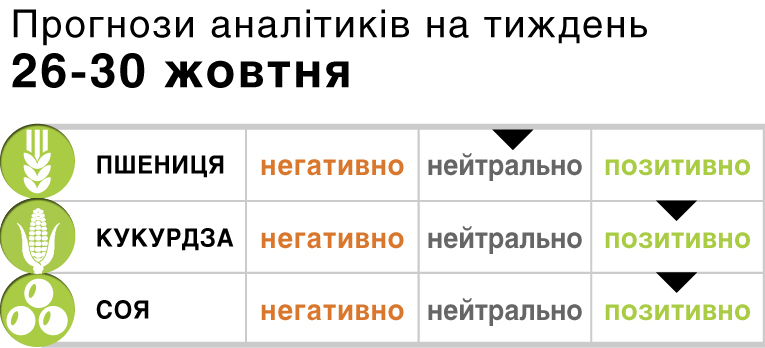

Аналітики і трейдери, що були опитані агентством Bloomberg, позитивно налаштовані щодо динаміки цін на кукурудзу на тижні з 26 по 30 жовтня. Фермери воліють стримувати продажі цієї культури, оскільки поточні ціни на неї в США близькі до собівартості або навіть нижче витрат на виробництво.

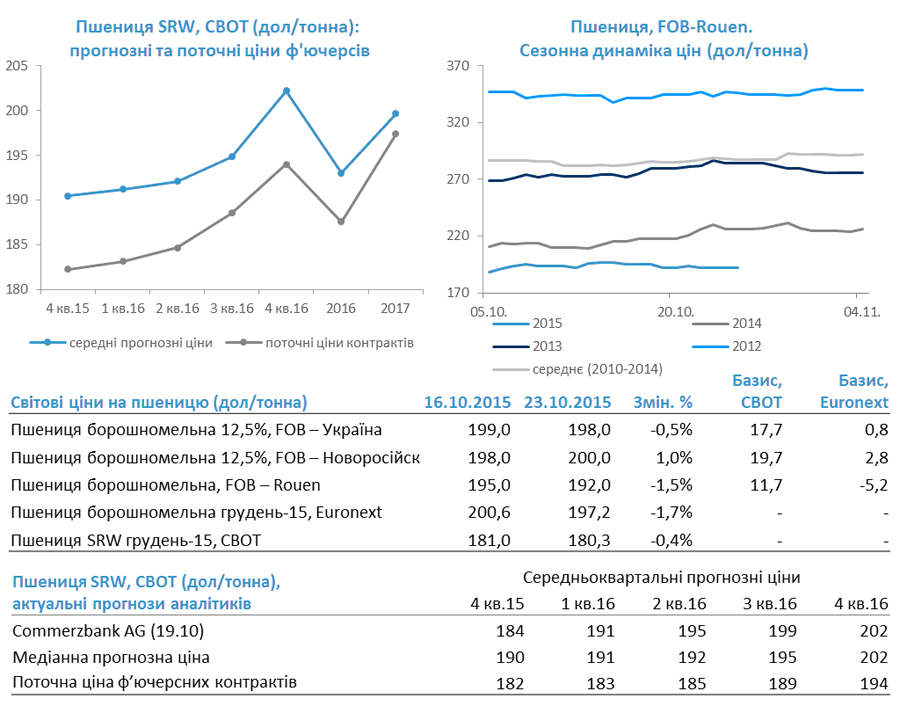

Головні події на ринку пшениці

В Іраку під час тендеру на покупку 50 тис. тонн пшениці найнижча пропозиція надійшла на поставку російської пшениці за ціною CIF-254 дол/тонна. Пропозиції пшениці зі США та Австралії склали CIF-262,5 дол/ тонна і 262 дол/тонна відповідно.

МінАПК Казахстану оцінює врожай зернових в 2015 р. на рівні 19,6 млн. тонн, що на 25% вище показників минулого року. Раніше міністерство прогнозувало урожай в розмірі 17,5 млн. тонн.

Голова російської зернового ради очікує на сезонне зниження експорту зернових з РФ з 4 млн. тонн у жовтні до 3 млн. тонн у листопаді.

Найнижча цінова пропозиція на оголошеному Ефіопією тендері на покупку 1 млн. тонн пшениці склала CIF-233 дол/тонна при об'ємі всього 50 тис. тонн і надійшла імовірно з країн Чорноморського регіону чи ЄС.

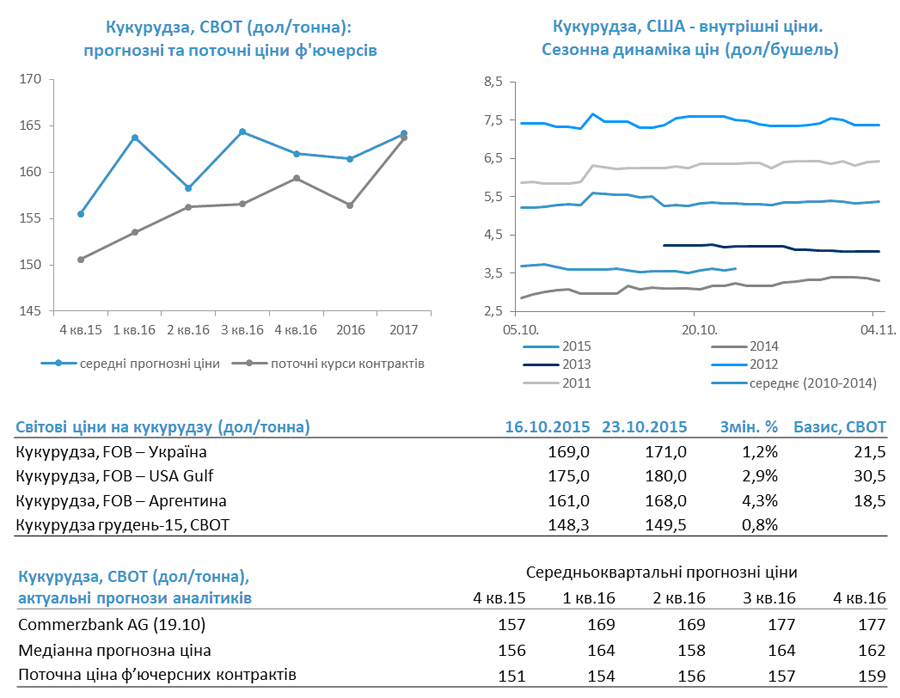

Головні події на ринку кукурудзи

Мінагропрод України оцінює врожай кукурудзи в країні в 2015 р. в 22,9 млн. тонн порівняно з 28,5 млн. тонн в 2014 р.

За прогнозами китайських галузевих аналітиків, в 2015/16 р. уряд може закупити до держрезерву на 50% менше кукурудзи, оскільки чиновники пропонують перерозподілити грошові субсидії для переробників цієї культури на користь закупівлі місцевих зернових. Як очікується, Пекін закупить 40-50 млн. тонн кукурудзи протягом наступних 6 міс. в порівнянні з 83 млн. тонн в 2014/15 р. Проте резерви залишаться на рівні близько 200 млн. тонн. Урожай кукурудзи в Китаї в 2015 р. прогнозується на рівні рекордних 228 млн. тонн (+6% р/р).

Міністерство сільського господарства Аргентини прогнозує, що посівні площі під кукурудзу в країні в 2015/16 р. складуть 5,3 млн. га порівняно з 6 млн. га в минулому сезоні.

Головні події на ринку олійних

За оцінкою аналітиків товарної біржі Буенос-Айресу, площі посівів сої в Аргентині становитимуть 19,8 млн. га, що на 1% нижче минулорічного показника.

Аналітики бразильської Agroconsult оцінюють урожай сої в країні на рекордному рівні в 100,6 млн. тонн порівняно з 96,2 млн. тонн в 2014/15 р.

На думку місцевих галузевих груп, урожай сої в Індії в 2015 р знизиться на 15% р / р до 7,2 млн. Тонн через сильні проливні дощі в двох основних штатах-виробниках сої.

Станом на 23 жовтня кількість засіяних площ під сою в Мато Гроссо (штат №1 по урожаю сої в Бразилії) та інших основних регіонах країни збільшилась до 20% проти 13-14% тижнем раніше.

Головні події на суміжних ринках

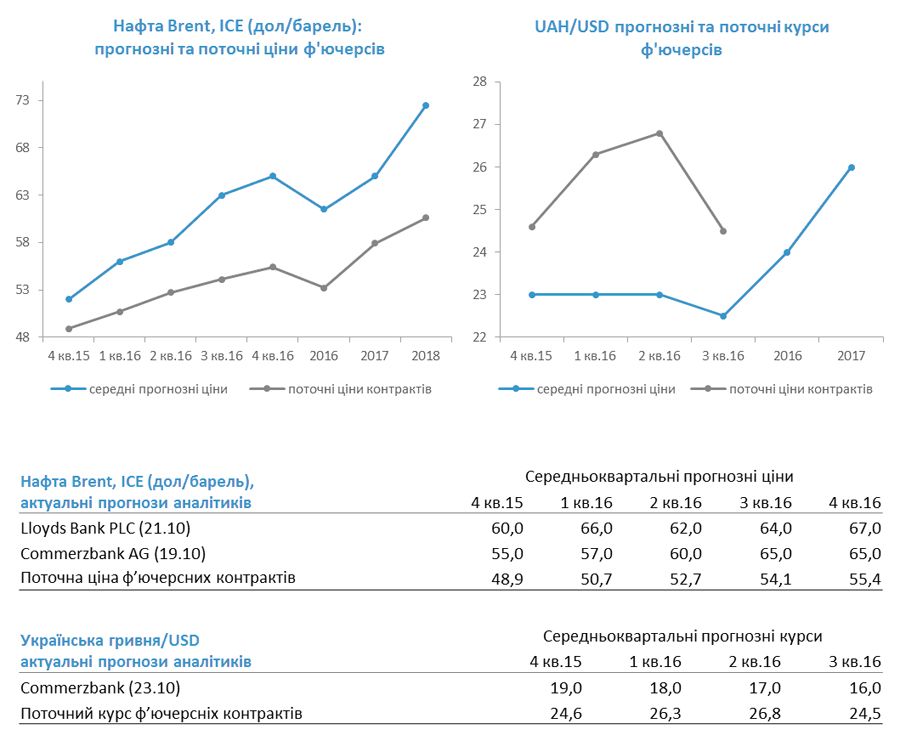

За даними сервісної нафтогазової компанії Baker Hughes, за минулий тиждень (до 23 жовтня) кількість активних бурових нафтових установок в США скоротилася на 1 до 594, а кількість активних газових бурових установок зросла на 1 до 193.

Товарні запаси нафти в США за останні чотири тижні збільшились на 22,6 млн. барелів і досягли рекордного для жовтня показника з 1930 р. на рівні 477 млн. барелів.

Учасники відбулися 21 жовтня технічної наради ОПЕК не домовилися про спільні дії щодо підвищення світових цін.

За даними Комісії з торгівлі товарними ф'ючерсами (CFTC) США, за сім днів по 20 жовтня хедж-фонди збільшили число коротких позицій по нафті WTI на 18% (максимальний приріст з 21 липня).

Аналітики Goldman Sachs звертають увагу, що поточний рівень завантаження американських і європейських нафтосховищ дистилятним нафтовим паливом надзвичайно високий та може вплинути на котирування нафти. На їхню думку, якщо в результаті теплої зими попит на дистиляти впаде, наприклад, на 160 тис. барелів на день, це призведе до швидкого заповнення всіх сховищ і падіння цін на нафту мінімум на 3 дол/барель.

Олексій Єрьомін,

керівник відділу управління ціновими ризиками на товарних та валютних ринках

інвестиційної компанії SP Advisors

фото: fbc.net.ua

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)