Пішли уверх: що штовхає ціни на зернові-олійні на ринку України

Що відбувалось з цінами та експортом основних зернових та олійних минулого тижня, розповідає Валерія Пекін, аналітик компанії «Фенікс-Агро».

Пшениця

На біржі Euronext котирування європейської пшениці проявили волатильність, і з підсумками тижня суттєво знизились. Ключовим фактором зниження стала низька активність на експортному ринку. Хоча ринок продовжує перебувати під впливом скорочення виробництва.

Що стосується пшениці українського походження, то на міжнародних майданчиках відбулося подорожчання, що пов'язано в першу чергу з активністю попиту з боку імпортерів. На внутрішньому ринку на базисі СРТ-порт ціни попиту зміцнилися. Зростання цін пов'язано з активністю попиту на експортному ринку. Переробні підприємства підвищили закупівельні ціни в середньому на 50 грн/т, зважаючи на обмежену кількість пропозицій сировини з високими якісними показниками.

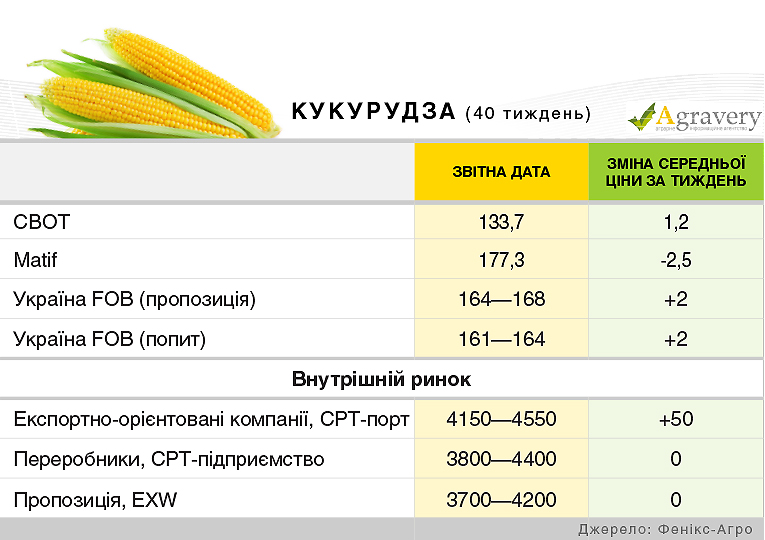

Кукурудза

На біржі Чикаго CBOT тиждень почався зі зміцнення найближчого контракту кукурудзи, за яким послідувало його ослаблення. Але, за підсумками звітного періоду відзначалося подорожчання зернової. Опублікована оцінка запасів кукурудзи в США 2015/16 МР на рівні 1,74 млн. тонн проти озвучених раніше 1,78 млн. тонн надало підтримку цінам. При цьому поліпшення погодних умов в країні сприяло просуванню посівної кампанії кукурудзи, що стримало подальше зростання цін.

На європейському ринку ціни знаходяться під тиском низької активності експортного ринку, то ціни европейської пшениці знизилися за підсумками тижня. Також на ціни тиснула сусідня площадка пшениці.

На експортному ринку України у сегменті фуражної кукурудзи відзначалося зростання цін попиту та пропозиції в середньому на 2-3 дол./т. Експортери інформували про збільшення торгово-закупівельної активності в даному сегменті ринку.

На базисі СРТ-порт мінімальні закупівельні ціни знизилися на фоні просування збіральної кампанії. Але максимальніцінилишилися на попередньомурівні, щопов'язано з бажаннямтрейдерівактивізуватиринок і початизакупівлі нового врожаю, якийщевкрайрідконадходить на ринок.

Сільгоспвиробники пропонували зернову на ринок часто малотоннажними партіями, не змінюючи відпускних цін.

Ячмінь

На експортному ринку фуражного ячменю істотних цінових змін не відзначається, ціни попиту/пропозиції на фуражний ячмінь фіксувалися в раніше встановлених діапазонах - 148-151/152-154 дол./т на базиси FOB відповідно (з поставкою в жовтні).

На внутрішньому ринку також відзначається стабільність цін. На базисі СРТ-порт закупівельні ціни не змінювались, активність трейдерів лишається низькою, більшість трейдерів перейшли в сегмент кукурудзи і не проводять закупівельної діяльності в сегменті ячменю.

Переробні підприємства озвучували колишні закупівельні ціни. При цьому одиничні переробники призупинили закупівлі через наявність раніше сформованих запасів даної культури. В загалом, ринок на сьогоднішній день малоактивний.

Сільгоспвиробники продовжували пропонувати зернову малотоннажними партіями, істотно не змінюючи відпускних цін.

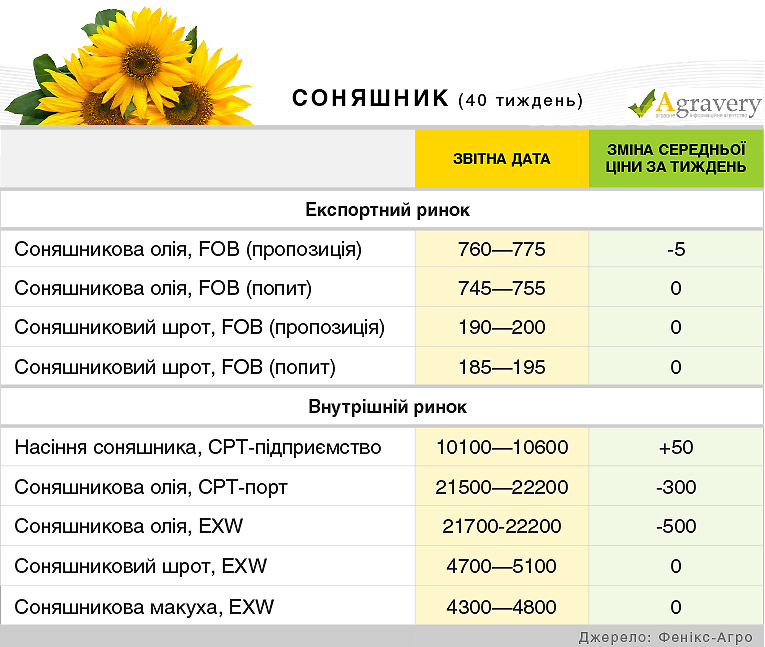

Соняшник

На європейському ринку соняшникової олії спостерігалася деяка стабілізація цін, але в кінці тижня найближчий контракт продукції подорожчав до 820 дол./т за тонну проти 817,5 дол./т тижнем раніше.

На експортному ринку України протягом звітного періоду зберігалася низхідна цінова тенденція. За підсумками тижня ціни пропозиції варіювалися в межах 760-775 дол./т на базисі FOB (поставка в жовтні-грудні). Ціни попиту лишились на попередньому рівні і озвучувалися в межах 740-750 дол./т на базисі FOB (поставка в жовтні-грудні).

На внутрішньому ринку спостерігалася низхідна цінова тенденція на фоні відповідної ситуації на експортному ринку соняшникової олії. Варто відмітити, багато виробників масла вважали за краще не здійснювати продажу, очікуючи більш вигідною цінової кон'юнктури ринку.

На експортному ринку соняшникового шроту істотних цінових змін не спостерігалося. На базисі поставки FOBціни пропозиції озвучувалися від 195 дол./т на базисі FOBв залежності від якісних характеристик продукту і порту. Активність торгово-закупівельної діяльності залишалася помірною.

На внутрішньому ринку виробники соняшникового шроту також не переглядали цін пропозиції. На ринку насіння соняшника відбулося зростання закупівельних цін. Дана ситуація була зумовлена прагненням переробників залучити додаткові обсяги сировини.

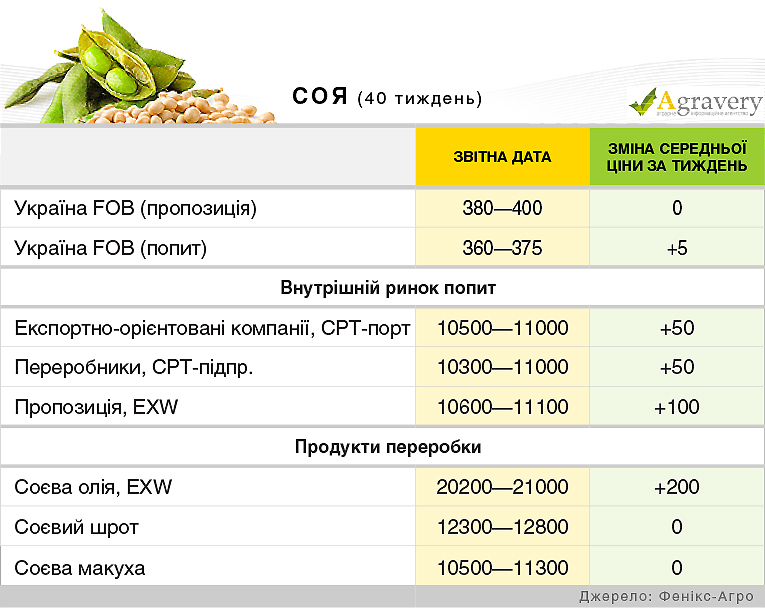

Соя

На експортному ринку сої спостерігалося коливання цін, що було викликано відповідними тенденціями на світовому ринку сої. На кінець тижня ціни попиту в портах озвучувалися в межах 360—375 дол./т (поставка в жовтні) на базисі СРТ-порт.

На внутрішньому ринку відзначається дисбаланс пропозиції та попиту, попит значно перевищує пропозицію через те що аграрії стримують продажі сої в очікуванні біль вигідних цін.

Що стосується переробників, то вони протягом звітного періоду знижували закупівельні ціни, зважаючи на збільшення пропозицій нового урожаю та експортний ринок. Таким чином великі переробники купували сою за цінами, як правило, в діапазоні 10600-10800 грн/т СРТ-підприємство. Ціни експортно-орієнтованих компаній досягли 11000 грн/т на умовах франко-елеватор.

На експортному ринку соєвої олії у звітній період відзначилось підвищення цін попиту до нового діапазону 700-710 дол./т на базисі FCA. На внутрішньому ринку соєвої олії фіксувалося зростання відпускних цін внаслідок високого попиту на даний продукт.

На внутрішньому ринку соєвого шроту стабільна цінова ситуація. Відвантаження даного продукту здійснювалися за цінами в раніше сформованому діапазоні.

Валерія Пекін, аналітик компанії «Фенікс-Агро»

Читайте також: Штучний дефіцит: чому почали рости ціни на пшеницю

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)