Переробники проти експортерів: конкуренція за зернові та олійні збільшується

Що відбувалось з цінами та експортом основних зернових та олійних минулого тижня, розповідає Валерія Пекін, аналітик компанії "Фенікс-Агро".

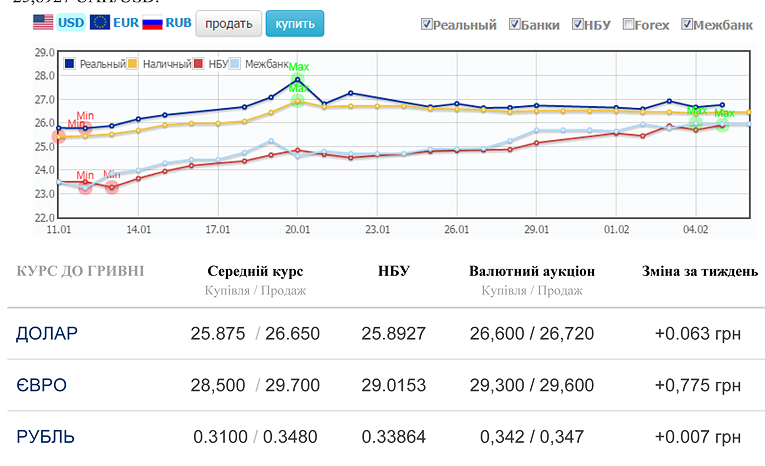

Валюта

Національний банк знизив офіційний курс гривні, відповідний середньозваженому курсу операцій на міжбанківських торгах, встановлюваний ним на 8 лютого, на 2,03 коп. до 25,9130 UAH/USD. У попередній торговий день НБУ знизив офіційний курс гривні, відповідний середньозваженому курсу операцій на міжбанківських торгах, встановлюваний ним на 5-7 лютого, на 19,43 коп. до 25,8927 UAH/USD.

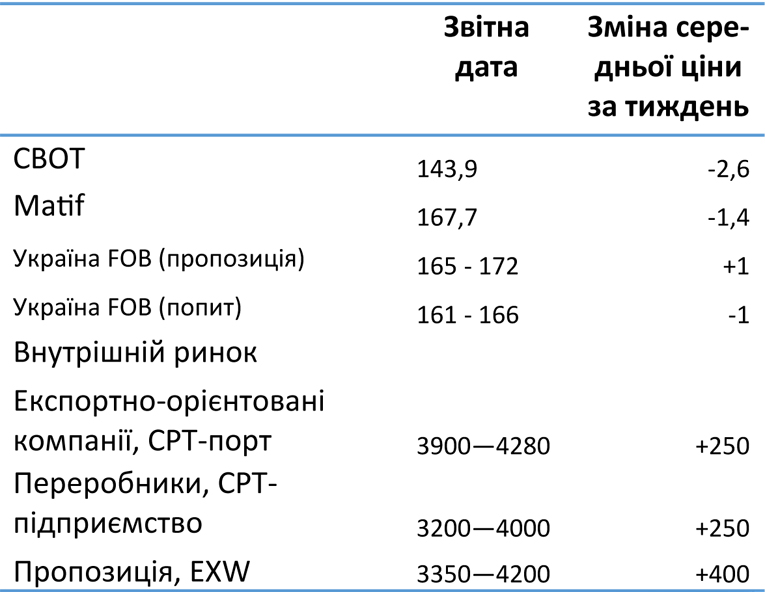

Соняшник

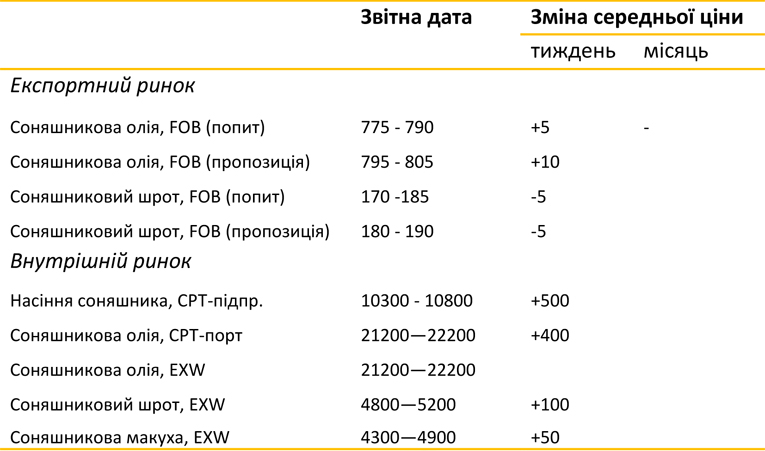

Протягом звітного періоду ринок соняшникової олії продовжив укріплюватися як на експортному ринку, так і на внутрішньому. Експортний ринок зростає на фоні загальних світових тенденцій на ринку рослинних олій та супутніх ринках. Також продовжує підтримувати ринок низький рівень пропозиції соняшникової олії від українських виробників. Так, ціна попиту на базисі FOB з поставкою в лютому-березні досягла рівня 790 дол./т. Виробники ж, в свою чергу, відштовхуючись від активності попиту, підвищують ціни пропозиції, які за тиждень зросли на 5 – 10 доларів на тонні – до 800 – 805 дол./т на базисі поставки FOB.

Позитивні тенденції на експортному ринку додали ентузіазму на внутрішньому, тож протягом звітного періоду ціни на соняшникову олію щодня стрімко зростали. Також зростанню гривневих цін сприяли девальваційні процеси.

Сировина для виробництва олії стає ще більш дорожчою. Аграрії продовжують утримувати олієнасіння на фоні нестабільності валютного ринку. За звітний період середня ціна пропозиції на насіння соняшника збільшилась на 650 гривень на тонні. Через дефіцит сировини та будучи натхненними зростаючим ринком олії, переробники збільшили закупівельні ціни на соняшник в середньому на 500 гривень на тонні.

На відміну від експортного ринку соняшникової олії, на експортному ринку соняшникового шроту спостерігалася низхідна цінова тенденція. Ціни пропозиції на умовах FOB знизилися до 180 дол/т на базисі FOB. В свою чергу, через поступову активізацію попиту діапазон цін попиту на сьогоднішній день досить широкий – 170 - 185 дол./т FOB.

На внутрішньому ринку через девальваційні процеси в країні та зростання закупівельних цін на ринку сировини відпускні ціни на соняшниковий шрот почали зростати. Так, за підсумками звітного періоду ціна соняшникового шроту знаходилася в межах 4800 – 5200 грн/т на умовах самовивозу з заводу. В короткостроковій перспективі ми очікуємо значного зростання відпускних цін на соняшниковий шрот через рост цін на ринку сировини.

Соя

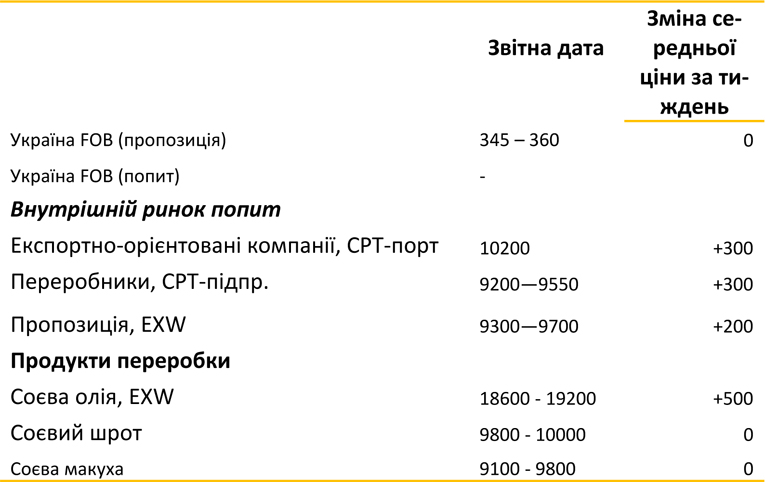

Ринок сої порівняно з ринком соняшника та основними зерновими лишається стабільним. Це більшою мірою пов’язано з низькою активністю експортно-орієнтованих компаній в сегменті, тож внутрішні переробники не мають жорстокої конкуренції. На сьогоднішній день для переробних підприємств більш відчутне утримання аграріями від продажів олієнасіння внаслідок коливань валютного ринку та вичікування більш вигідних закупівельних цін. Саме цей фактор змушує переробників підвищувати закупівельні ціни на сою.

Експортно-орієнтовані компанії малоактивні. Поодинокі трейдери на базисі СРТ-порт пропонували закупівельні ціни на рівні 10200 грн/т. Зростання закупівельних цін відбулося через девальвацію гривні.

Активність експортного ринку соєвої олії лишається стабільною. Експортні ціни за звітний період корегуванням не підлягали. Так, на базисі FCA соєва олія оцінюється в межах 670 - 680 дол./т.

Внутрішні ціни на соєвий шрот та макуху також лишаються стабільними. Хоча в подальшому, зважаючи на зростання цін на ринку сировини, можна очікувати незначне зростання відпускних цін в цьому сегменті.

Пшениця

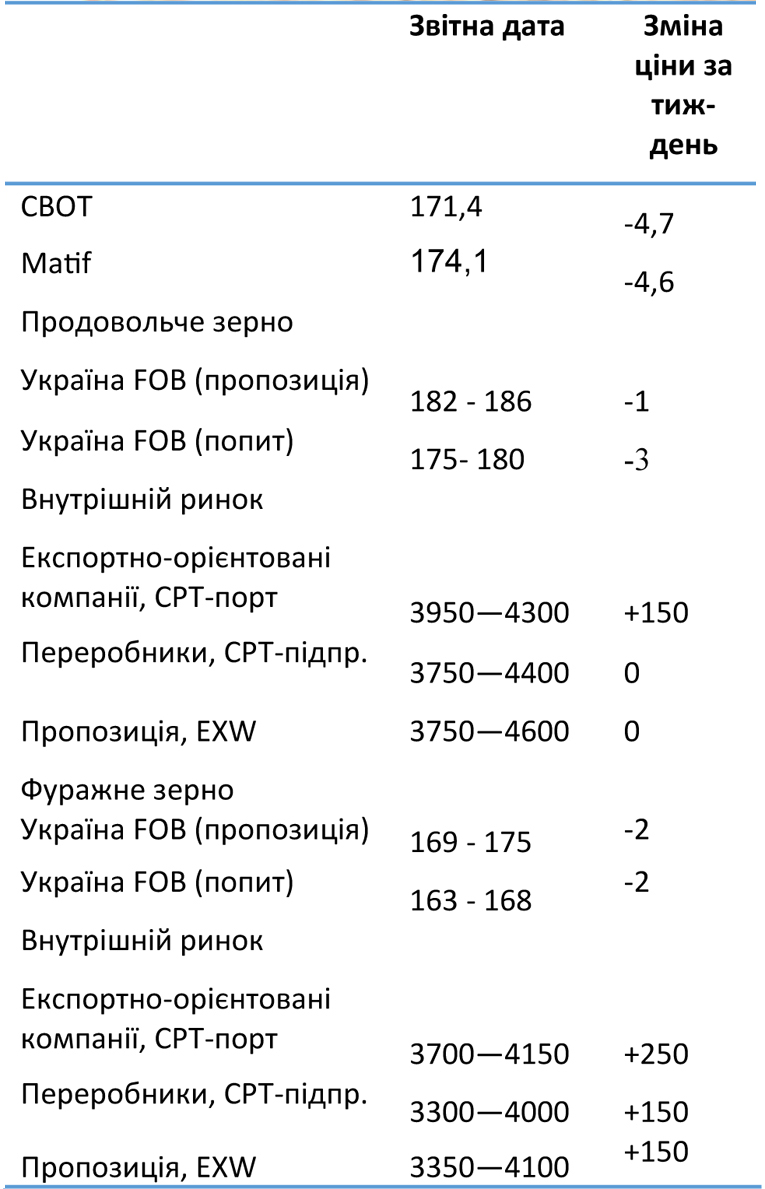

На світовому ринку пшениці головною подією тижня стала відмова Єгипту від французької пшениці. На світовій арені пшеницю українського походження такі події не могли оминути, тож під впливом кон’юнктури світового ринку ціни на українську зернову пішли вниз. На базисі FOB Чорного моря імпортери за українську пшеницю з вмістом білка 12,5% готові платити 175 – 180 дол./т, що на 2 долари на тонні менше, ніж тижнем раніше. Фуражна пшениця також продовжує втрачати в ціні. Так, звітний тиждень закінчився з ціною в діапазоні 163 – 168 дол./т на базисі FOB. З огляду на труднощі в закупівлі зернової на внутрішньому ринку, трейдери хоч і знижують ціни пропозиції на експортному ринку, але не так стрімко, як знижуються ціни попиту. На сьогоднішній день на міжнародній арені українська пшениця 12,5% пропонується за цінами 182 – 186 дол./т, фураж – 169 – 175 дол./т на базисі FOB. Кон’юнктура світового ринку та відсутність паритету цін попиту та пропозиції говорить про ймовірність подальшого зниження цін пропозиції на експортному ринку пшениці.

Падіння експортного ринку поки є не явно видимим на внутрішньому ринку, адже закупівельні ціни на базисі СРТ-порт в гривневому еквіваленті збільшуються. Факторами росту закупівельних цін лишаються подальша девальвація національної валюти та низький рівень пропозиції зернової, оскільки в умовах нестабільності валютного ринку пропозиція стає малоактивною в очікувані його стабілізації.

Внутрішні переробники також вимушені підвищувати закупівельні ціни на пшеницю в умовах дефіциту пропозиції. Але варто відзначити, що українські борошномели пропонують значно нижчі ціни за зерно порівняно з експортно-орієнтованими компаніями, що пов’язано з кон’юнктурою експортного ринку борошна. На сьогоднішній день попит на українське борошно низький і ціни знижуються впродовж останніх трьох місяців. Так, на базисі FCA відпускна ціна на борошно вищого ґатунку коливається в діапазоні від 210 до 230 дол./т, що в середньому на 5 доларів дешевше, ніж місяцем раніше.

На сьогоднішній день внутрішній ринок знаходиться під тиском наступних факторів:

- зниження цін на світовому ринку;

- зниження експортних цін на зернову та продукти переробки;

- утримання зернової аграріями;

- девальвація національної валюти.

Виходячи з вище зазначених умов, на внутрішньому ринку в короткостроковій перспективі можна очікувати незначне підвищення мінімальних закупівельних цін, що пов’язано з неповною їх інтеграцією девальвації національної валюти та утриманням зернової аграріями. Максимальні ціни залишатимуться стабільними за умови стабільності гривні.

Кукурудза

Не зважаючи на суттєве зниження цін на кукурудзу в світі, українська зернова лишається конкурентною на світовій арені. Активний попит на українську кукурудзу в звітний період нівелював падіння світової ціни, тож експортні ціни попиту/пропозиції лишилися на колишньому рівні.

Відповідно до сезонних тенденцій, кукурудза в Україні на сьогоднішній день є самою активною зерновою культурою. Експортно-орієнтовані компанії активно скуповують зернову, що сприяє росту закупівельних цін на базисі СРТ-порт. Девальвація гривні грає негативну роль для трейдерів, адже аграрії в умовах зростаючого ринку намагаються якомога довше утримуватись від продажів зернової, що створює дефіцит на ринку. Для залучення необхідних обсягів трейдери вимушені збільшувати закупівельні ціни. Так, за звітний період закупівельні ціни збільшились не лише в гривневому еквіваленті (через девальвацію національної валюти), а й у доларовому.

Переробні підприємства протягом звітного періоду мали неабиякі складнощі в закупівлі кукурудзи через конкуренцію з експортно-орієнтованими компаніями, які активно підвищували закупівельні ціни на фоні девальвації гривні. Варто зазначити, що закупівельні ціни в секторі переробки на сьогоднішній день значно відстають від базису СРТ-порт, тож у короткостроковий період ми очікуємо підвищення закупівельних цін в даному сегменті.

Валерія Пекін,

аналітик компанії "Фенікс-Агро"

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)