На пальне і зарплату: як отримати гроші в рамках кредитної лінії?

Коментарі

Кредитна лінія дозволяє знімати гроші частинами у будь-який час та платити відсотки тільки під час користування позикою.

Створити успішний бізнес, не маючи грошей на розвиток, надзвичайно складно. І це головна проблема всіх невеликих фермерів. Крім того, їм часто бракує інформації про всі актуальні банківські продукти, про умови та особливості співпраці із фінансовими закладами. Разом із банком ПУМБ Agravery.com розпочинає спільний проект “Фінансовий гід фермерів”, у якому ми розповімо вам про всі фінансові тонкощі.

Наш герой

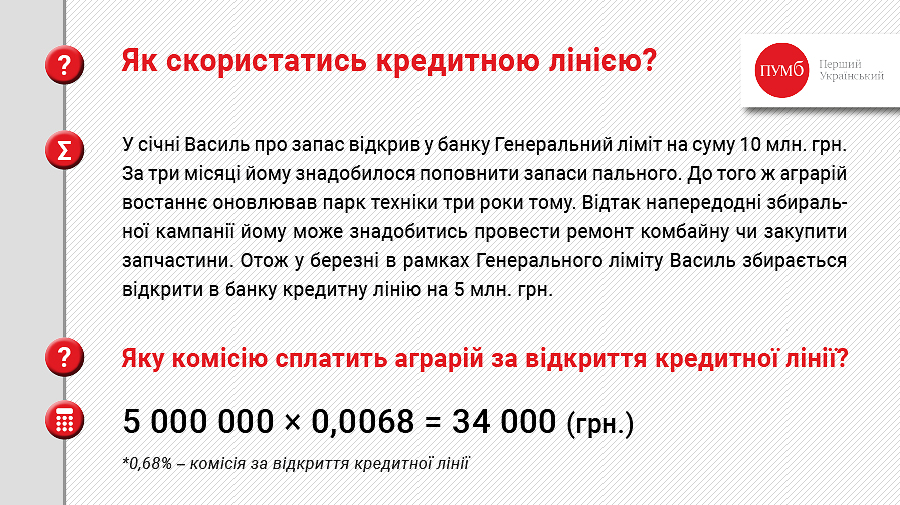

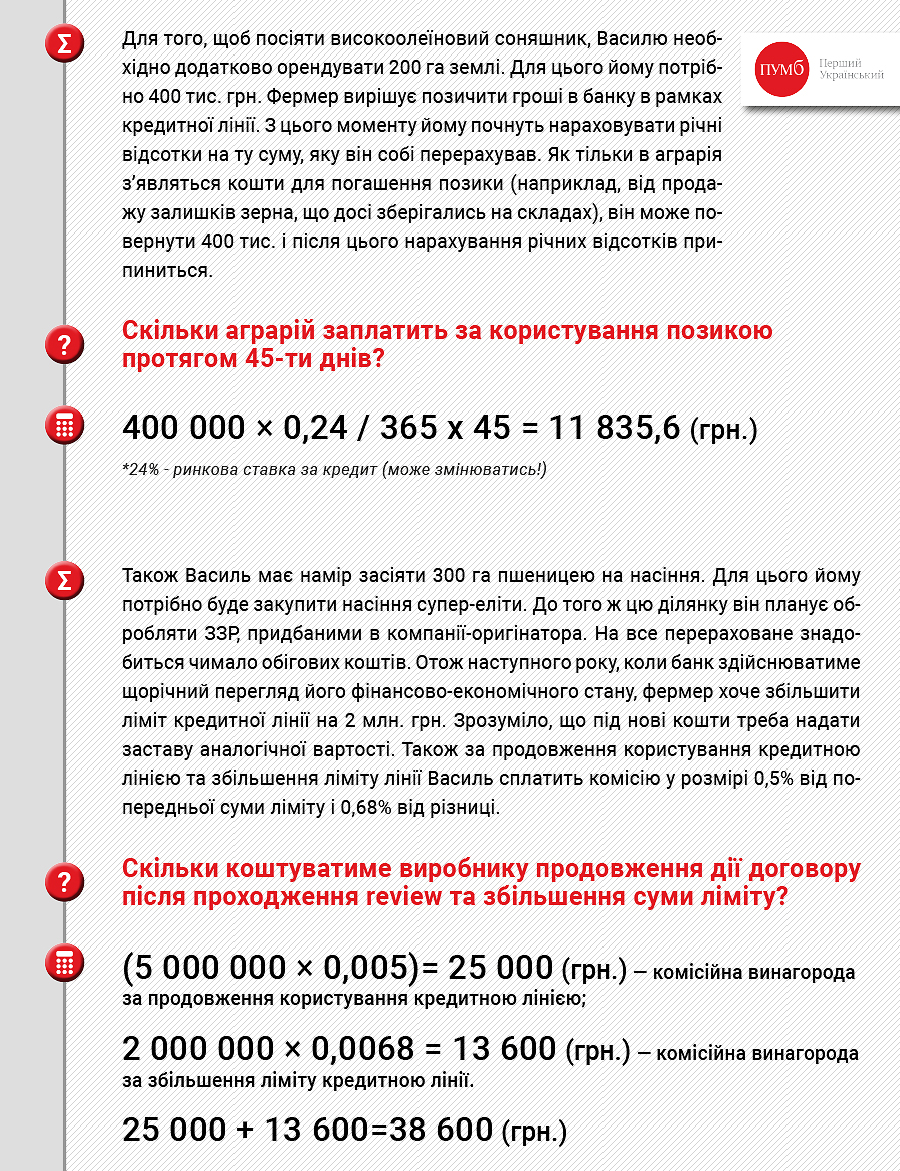

Фермер Василь працює сьомий рік на 900 га орендованої ріллі. Він більшу частину врожаю продав у грудні-січні, ще дещо залишилось на складах – до встановлення вищої ціни. Наприкінці минулого року аграрій розрахувався по відстрочених платежах за насіння і ЗЗР та виплатив пайовикам оренду землі. З початком нового сезону з’являється низка виробничих витрат – на паливо, добрива, оновлення техніки та ремонтні роботи, оплату різних послуг. А ще цьогоріч Василь хоче додатково орендувати 200 га ріллі і засіяти її високоолеїновим соняшником, оскільки він почув від сусіда Ігоря, що культура буде дорожчати. Та перш ніж рахувати дохід від продажу високоолеїнового соняшнику, потрібно його виростити. Де щоразу брати гроші на виробничі потреби? Як варіант, можна відкрити в банку кредитну лінію і знімати рівно стільки, скільки потрібно, і саме тоді, коли це необхідно.

Фермер Василь працює сьомий рік на 900 га орендованої ріллі. Він більшу частину врожаю продав у грудні-січні, ще дещо залишилось на складах – до встановлення вищої ціни. Наприкінці минулого року аграрій розрахувався по відстрочених платежах за насіння і ЗЗР та виплатив пайовикам оренду землі. З початком нового сезону з’являється низка виробничих витрат – на паливо, добрива, оновлення техніки та ремонтні роботи, оплату різних послуг. А ще цьогоріч Василь хоче додатково орендувати 200 га ріллі і засіяти її високоолеїновим соняшником, оскільки він почув від сусіда Ігоря, що культура буде дорожчати. Та перш ніж рахувати дохід від продажу високоолеїнового соняшнику, потрібно його виростити. Де щоразу брати гроші на виробничі потреби? Як варіант, можна відкрити в банку кредитну лінію і знімати рівно стільки, скільки потрібно, і саме тоді, коли це необхідно.

Кредитна лінія – це зручна альтернатива звичайному кредиту. Головна особливість полягає у тому, що клієнт може у будь-який час перерахувати із позичкового на поточний рахунок кошти в тому розмірі, який йому потрібен саме зараз. Поновлювану кредитну лінію на поповнення обігового капіталу, як правило, відкривають на 36 місяців. При цьому одразу потрібно сплатити комісію у розмірі 0,68% від суми встановленого ліміту. Банк може профінансувати до 60% загальної виробничої собівартості клієнта.

З історії

Перші кредитні відносини зародились ще у Стародавньому світі. У 1609 р. парламент Англії узаконив відсотки. Відкриваються комерційні банки, а їхніми основними клієнтами стають можновладці. Правління західних країн встановлює верхню межу плати за позику на рівні 5-6%. З XVIII ст. низка промислових революцій запускає новий виток розвитку кредитних відносин. Індустріальна економіка потребує великих інвестицій. Упродовж 20 ст. кредитні інструменти продовжують удосконалюватись у капіталістичних державах та набувають популярності вже в XXІ ст.

Позика, якою аграрій хоче скористатись у певний час, має бути в межах ліміту кредитної лінії. Річні відсотки будуть нараховуватись тільки на ту суму, яку фермер зняв для свого поточного користування. Як тільки він погасить позику, нарахування відсотків припиняється. Таким чином клієнт може протягом усього терміну дії лінії позичати і повертати гроші в банк. Водночас у нього є можливість вибрати з ліміту ще один транш, навіть якщо він не встиг повернути попередній. Наприклад, ліміт кредитної лінії становить 5 млн. грн. Якщо аграрій уже зняв 300 тис. грн., але ще не погасив цю заборгованість, він може перерахувати на свій поточний рахунок ще 500 тис. грн.. Таким чином він може вибирати кошти на свої потреби, поки не закінчиться ліміт кредитної лінії.

Кожні 12 місяців банк здійснює перегляд фінансово-економічного стану клієнта. Для цього зовсім не обов’язково здійснювати повне погашення кредитної лінії, зазначає фахівець Управління ризиків малого бізнесу ПУМБ Світлана Волошина. Достатньо погасити всього 50% від ліміту, що дасть змогу аграрію користуватися вільними коштами для фінансування поточних витрат підприємства. Тобто з 5 млн. грн. на позичковому рахунку має залишитись принаймні 2,5 млн. грн. невибраного ліміту. Під час проведення перегляду фінансового стану аграрія, банк підтверджує можливість обслуговувати наявні кредитні зобов’язання та може запропонувати нові фінансові рішення для подальшого розвитку бізнесу клієнта. Строк дії кредитної пропозиції становить півроку, що дуже зручно для клієнта, у якого немає нагальної потреби у фінансуванні обігового капіталу. Але якщо така потреба виникне несподівано, банк зможе профінансувати його без проведення повторного аналізу фінансового стану, що збереже клієнту час та гроші.

Банк враховує всі потреби своїх клієнтів, тому графік погашення встановлюється з врахуванням сезонності в діяльності аграрія. Будуючи графік погашення, встановлюється максимальна сума заборгованості, яка може існувати на певну дату. Якщо сума непогашених траншів на дату зниження ліміту вище встановленого обмеження, клієнтові необхідно погасити частину заборгованості.

Для покриття всіх можливих фінансових потреб, під час підписання Генерального договору банк встановлює окремо для кожного клієнта Генеральний ліміт. Термін його дії - 5 років. Всі кошти, які підприємство візьме у банку - авалювання векселів, кредитні лінії, інвестиційні кредити тощо, – не повинні перевищувати цей ліміт. При цьому, підписання з банком Генерального ліміту не передбачає сплати жодних комісій та відсотків. Якщо за півроку фермер не скористався жодним із продуктів у межах Генерального ліміту, то останній припиняє свою дію.

А що з тими 5 млн. грн. Генерального ліміту, які не були використані? - Нічого. Відсотків за них сплачувати не потрібно. Коли виникне потреба, то можна буде, наприклад, авалювати векселів на цю суму чи придбати основні засоби.

За бажання аграрій може зменшити розмір ліміту кредитної лінії. При цьому він має погасити свою поточну заборгованість у тому обсязі, на який буде зменшено ліміт. Наприклад, його поточна заборгованість складає 4,8 млн. грн. Йому потрібно зменшити ліміт з 5 до 4 млн. грн. За цих умов він маєте повернути з узятих 4,8 принаймні 800 тис. грн. За необхідності, при звуженні ліміту на цю суму можна вивести з-під застави майно аналогічної заставної вартості.

Світлана Волошина зауважує, аби відкрити кредитну лінію у банку клієнт повинен відповідати певним вимогам. Зокрема, підприємство має працювати на ринку від трьох років. Відповідність потенційного клієнта певним критеріям дозволяють банку вибудовувати з ним довготривалі відносини та нівелювати можливі ризики, які можуть виникнути у їхніх взаємовідносинах.

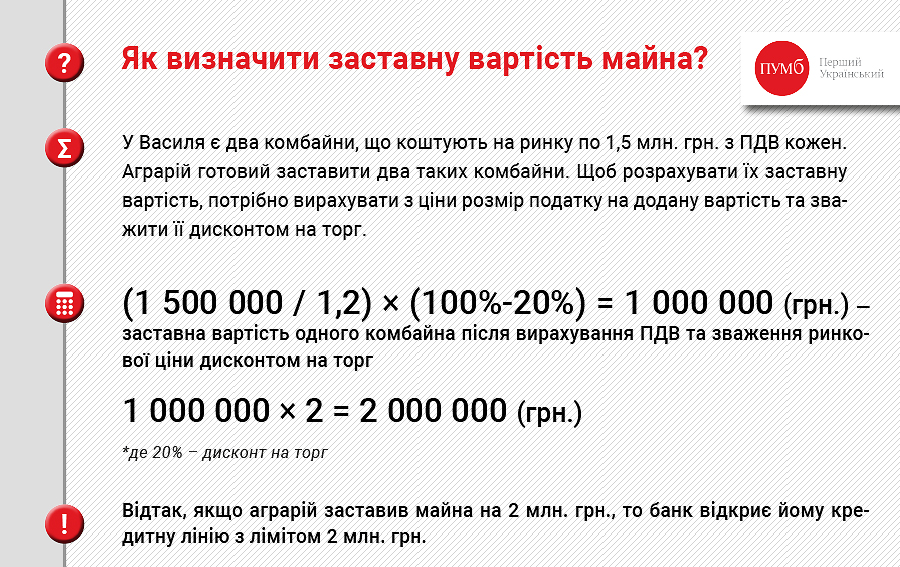

Під час оформлення банківських продуктів аграрій повинен надати заставне майно на суму фінансування. Це може бути сільгосптехніка, обладнання, ліквідна нерухомість, а також зерно, що здане на зберігання за подвійним складським свідоцтвом. Позику до 2 млн. грн. можна забезпечити товарами в обігу чи зерном майбутнього врожаю.

Майно твердої застави має бути застрахованим. При цьому, слід зауважити, що банк не вимагає страхування навісної та причіпної техніки. Самохідна техніка підлягає страхуванню, якщо у частці заставного майна вона займає щонайменше 15% і більше. Заставлені квартира або будинок також не потрібно страхувати, але така застава має бути нотаріально оформлена.

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)