Купуй навесні, плати восени: як розрахуватись векселем за насіння та ЗЗР?

Коментарі

Використання вексельної форми розрахунку при закупівлі необхідної продукції дозволяє отримати товар вже сьогодні, а розрахуватись за нього через деякий час, при цьому не переплачуючи через стрибки курсу валюти.

Створити успішний бізнес, не маючи грошей на розвиток, надзвичайно складно. І це головна проблема всіх невеликих фермерів. Крім того, їм часто бракує інформації про всі актуальні банківські продукти, про умови та особливості співпраці із фінансовими закладами. Разом із банком ПУМБ Agravery.com розпочинає спільний проект “Фінансовий гід фермерів”, у якому ми розповімо вам про всі фінансові тонкощі.

Наш герой

Наш герой

Фермер Василь працює сьомий рік на 900 га орендованої ріллі. У грудні він продав зерно, а виручені кошти витратив на сівалку точного висіву, пальне і добрива. Тепер йому потрібне насіння ярого ячменю та кукурудзи, а також лінійка засобів захисту рослин. Але є проблема – у Василя закінчились гроші. Дистриб’ютор дозволяє оплатити частину продукції через півроку після поставки. Однак курс долара за цей час може вирости, і тоді фермер буде вимушений заплатити більше, ніж планував. Брати кредит для купівлі насіння і ЗЗР йому невигідно через високу ставку. Натомість він може скористатись векселем – фінансовим інструментом, який дешевше за кредит у середньому в чотири рази.

Вексель – це цінний папір, яким можна розрахуватись за отриманий товар з постачальником. У ньому вказується сума грошей і дата їх повернення за придбану в такий спосіб продукцію. Зазвичай дистриб’ютор за поставлені насіння або засоби захисту рослин бажає отримати вексель, авальований банком. Це означає, що в разі неплатоспроможності покупця (векселедавця) банк як аваліст поверне за нього гроші постачальнику товарів (векселедержателю).

З історії

Вексель з'явився в Італії у XII ст. для обміну валют. За Середньовіччя дороги з однієї країни в іншу рясніли розбійниками. Відтак везти велику суму грошей було небезпечно. Тому, знаходячись в одній країні, можна було обміняти в банкіра свої гроші на свідоцтво про те, що той їх отримав. А діставшись свого місця призначення, потрібно було показати цей документ банку-кореспонденту й отримати готівку у місцевій валюті. Пізніше вексель перебрав на себе функції боргового зобов'язання покупця повернути гроші за товар у визначений період.

Існує два вида векселя - простий і переказний. Перший зобов'язує особу, яка його видала, сплатити вказану суму у встановлений час. Другий дозволяє наказати іншій особі віддати борг кредитору. Обіг векселів регламентується трьома вексельними Женевськими конвенціями, підписаними у 1930 р.

Для того, щоб скористатись векселем, потрібно виконати кілька простих кроків. Перш за все, необхідно запитати у свого дистриб’ютора про те, яку продукцію і в якій кількості можна оплатити векселем. Наприклад, ви укладаєте з постачальником договір на 10 млн. грн. Сюди входять насіння, протруйники та пестициди від кількох виробників. Дистриб’ютор може прийняти вексель на повну суму вартості покупки або дозволить, наприклад, на 80% розрахуватись цінним папером. За цих умов аграрію доведеться 2 млн. грн. одразу перерахувати продавцю, а на інші 8 млн. грн. видати йому вексель. Крім того, у дистриб’ютора можна отримати перелік банків, авалям яких він довіряє. Він також встановлює термін, у який аграрій має погасити свою заборгованість за векселем.

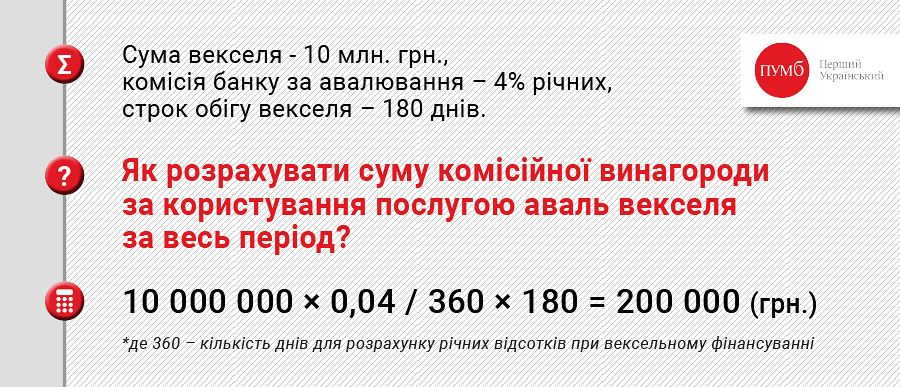

Домовившись із постачальником про відстрочення оплати товарів з використанням вексельної форми розрахунку, необхідно укласти договір про авалювання векселю банком. У свою чергу, банк встановлює для клієнта умови оплати такої послуги. Як правило, це 4-5% річних від суми векселю. Керівник розвитку продажу агро в ПУМБ Володимир Онищук наголошує на чесному ціноутворенні вартості вексельного фінансування. Що це означає для аграрія? Уточнення «річний відсоток» вказує на те, що клієнт платить за фактичний термін використання векселя.

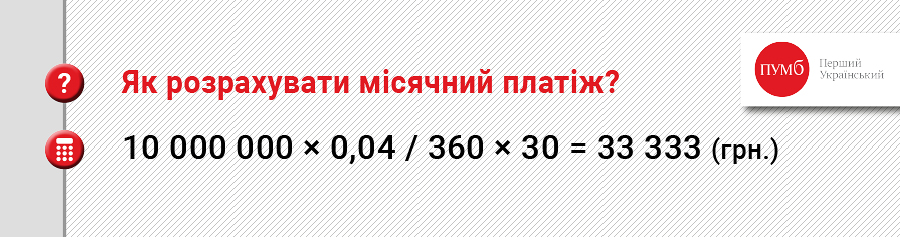

Зрозуміло, що ця сума сплачується не одразу, а розподіляється на місячні платежі. Вони нараховуються щомісячно на визначену дату і підлягають обов’язковій сплаті протягом трьох днів.

Для порівняння, якщо банк пропонує вам послугу авалювання з вартістю 4%, не уточнюючи що це річні відсотки, то плата за користування послугою буде складати 4% від суми векселя і становитиме 400 тис. грн. незалежно від терміну його дії. На це особливо потрібно звертати увагу під час укладання договору про авалювання векселя, підкреслює Володимир Онищук.

Банк авалює векселі, строк обігу яких складає не менше ніж три місяці з дати авалювання, максимальний термін відстрочки платежу по ньому встановлює дистриб’ютор. Зараз, як правило, на ринку розраховуються векселями зі строком платежу: «за пред’явленням але не раніше конкретної дати», яка зазвичай припадає на середину листопада або початок грудня. У свою чергу до цієї дати постачальники вже встигли розрахувались одержаними від аграріїв векселями безпосередньо із виробниками насіння та хімії. Тому, коли прийде час повернути гроші за продукцію, до фермера звернеться не дистриб’ютор, а одна із компаній-виробників.

Оплата векселя здійснюється за його пред’явленням, але не раніше, ніж на дату, вказану у векселі. Тобто у зазначений день до аграрія звертається векселедержатель із вимогою погасити заборгованість. Керівник напрямку вексельних операцій ПУМБ Олександр Камаралі зауважує, що відповідно до Женевської конвенції (1930) вексель зі строком платежу «за пред’явленням, але не раніше визначеної дати» може бути пред’явлено протягом року з настання обумовленої дати. Це дозволяє зробити дату погашення векселя «плаваючою» і у разі необхідності за двосторонньою згодою векселедержателя і векселедавця перенести її на пізніший термін. Якщо на дату, коли держатель векселя хотів би пред’явити його до платежу, у агровиробника-векселедавця недостатньо коштів, можна домовитись про відстрочку погашення векселя на тиждень-два. Щойно ви оплатили вексель, та надали банку відповідні підтверджуючи документи - нарахування річних відсотків по ньому припиняється.

Трапляється, що на визначену дату фермер не встиг продати зерно та поповнити свої активи, оскільки на ринку поки не встановилась вигідна ціна. При цьому він знає, що за один-два місяці за тонну продукції даватимуть більше і його дохід від продажу зросте. Щоб виконати свій обов’язок з платежу за векселем у визначений строк, векселедавець може розраховувати на підтримку з боку банка, отримавши кошти на погашення у нього. Таким чином зобов’язання фермера за векселем трансформується у кредит, пояснює Олександр Камаралі. Відтак банк перераховує векселедержателю відповідну суму грошей, а аграрій має повернути її до визначеної дати разом з відсотками за користування кредитом.

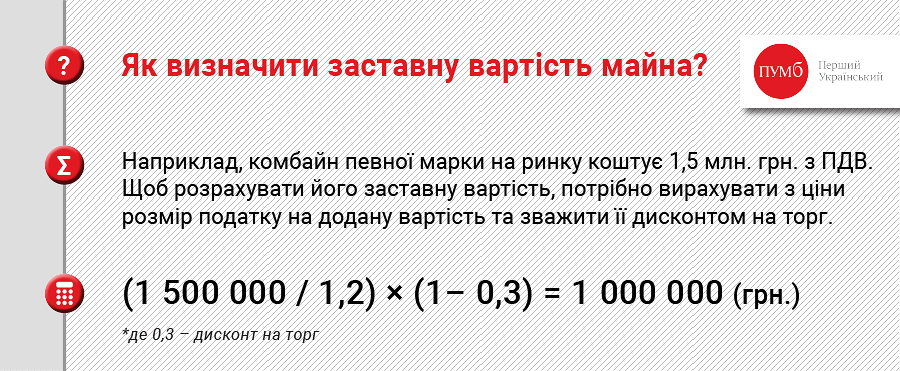

Оскільки авалювання векселя банком згідно чинного законодавства є кредитною операцією, то клієнт має надати банку заставу відповідну сумі векселя. Для агровиробників це сільгосптехніка, обладнання, ліквідна нерухомість. Аграріям, чий фінансовий стан є надійним за оцінкою банку, дозволяється заставити на суму до 2 млн. грн. товари в обігу чи зерно майбутнього урожаю. Кредитні операції на більшу суму потребують твердої застави. До неї, окрім техніки, також відноситься зерно, здане на зберігання за подвійним складським свідоцтвом.

Відтак якщо аграрій заставив майна на 1 млн. грн., то банк може авалювати вексель на таку ж суму. При цьому вексель на 1 млн. грн. може бути забезпечений заставою майбутнього врожаю, який не треба страхувати. Крім того, банк надає можливість не страхувати житлову та нежитлову нерухомість, обладнання, товари в обігу (якщо це не єдине забезпечення), несамохідну с/г техніку, самохідну с/г техніка, яка не перевищує 15% вартості забезпечення, зауважує фахівець Управління ризиків малого бізнесу ПУМБ Світлана Волошина. Страхову ж компанію клієнт обирає із переліку, який надає банк. Поручителем юридичної особи є фактичний власник компанії.

Володимир Онищук пояснює, що векселями зазвичай розраховуються за насіння, засоби захисту рослин та мікродобрива. При цьому банк фінансує до 60% від запланованої виробничої собівартості. У 2019 р. представники банку очікують ще більшого зростання вексельного портфелю, що перш за все пов’язують з низьким відсотком на ринку за користування вексельною формою розрахунку та співробітництвом ПУМБ з більшістю всесвітньовідомих виробників засобів захисту рослин та насіння, які приймають векселі банку.

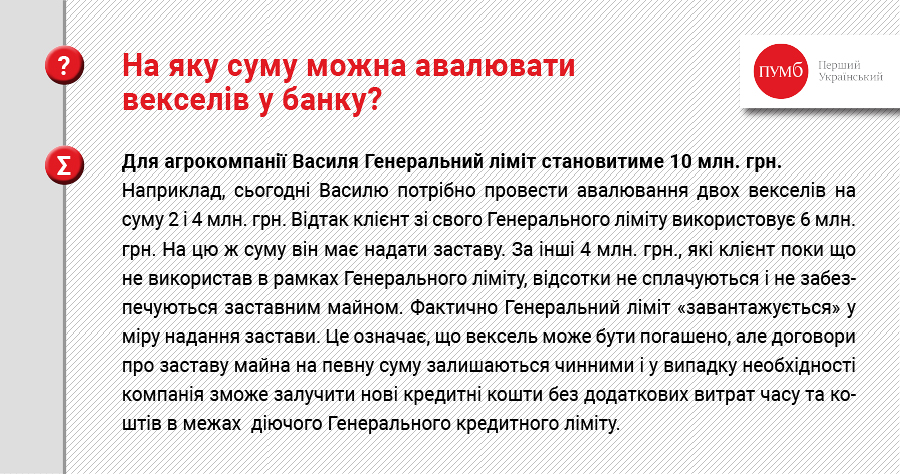

Аби задовольнити всі фінансові потреби позичальника, фінустанова встановлює на кожного окремого клієнта генеральний кредитний ліміт строком до 5-ти років. У рамках даного кредитного ліміту підприємство має можливість скористатися різними банківськими продуктами від авалювання векселів, кредитних ліній, овердрафтів до інвестиційних кредитів в залежності від потреби протягом строку його дії.

<

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)