Ціни в очікуванні: як поводяться переробники напередодні жнив

Що відбувалось з цінами та експортом основних зернових та олійних минулого тижня, розповідає Валерія Пекін, аналітик компанії «Фенікс-Агро».

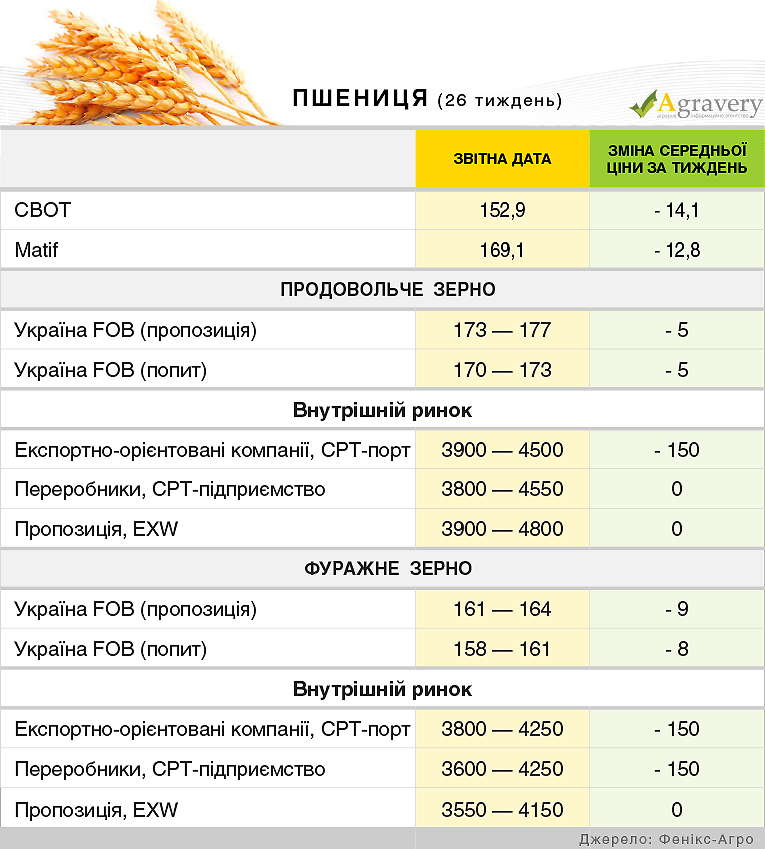

Пшениця

Відповідно до експортного ринку на базисі СРТ-порт ціни попиту знизилися в середньому на 150—400 грн/т і, як правило, озвучувалися трейдерами в межах 3900—4400, 3900—4300 і 3800—4150 грн/т СРТ-порт відповідно на продовольчу зернову (2 і 3 класу) і фураж. Активність торгово-закупівельної діяльності в даному сегменті була невисока.

На внутрішньому ринку істотних цінових змін не відзначалося. Частина переробних компаній, як і раніше, продовжувала поповнювати раніше сформовані запаси невеликими партіями за колишніми закупівельними цінами. У той же час, деякі переробники напередодні надходження на ринок зерна нового врожаю знижували ціни попиту.

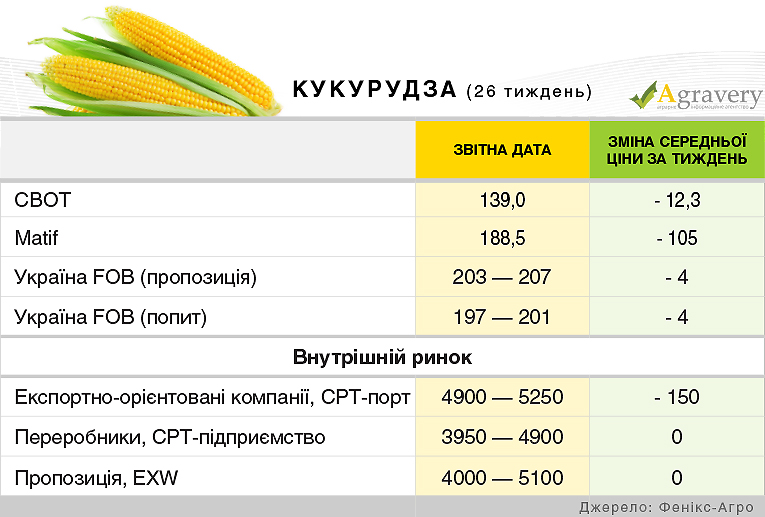

Кукурудза

На ряду з цим, з огляду на досить активний попит імпортерів на українську фуражну кукурудзу та дефіциту пропозиції зернової старого врожаю істотного зниження цін на українську зернову на світовій арені не відзначалося. Ціни попиту / пропозиції на кукурудзу врожаю 2015 року озвучувалися в межах 197-201 / 203-207 дол./т на базисі FOB відповідно з постачанням в липні проти 199-204 / 207-211 дол./т на базисі FOB в кінці попереднього тижня. При цьому ціни попиту / пропозиції на зернову нового врожаю істотно не змінювалися і озвучувалися в діапазонах 170-174 / 178-180 дол./т FOB з постачанням в жовтні-листопаді. Відзначимо, що угоди найчастіше здійснювалися за цінами на рівні 175 дол./т.

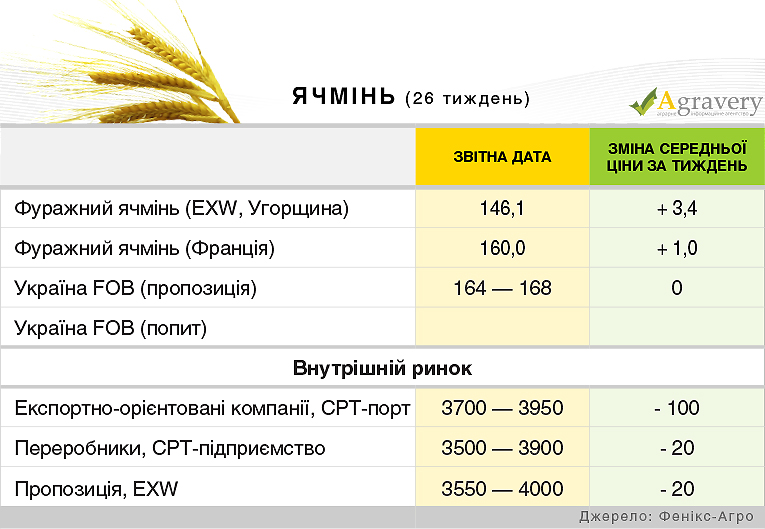

Ячмінь

Водночас, експортні ціни попиту/пропозиції на фуражний ячмінь переважно озвучувалися трейдерами в межах 147-151 / 152-155 дол./т FOB відповідно з постачанням в липні проти 153-156 / 157-160 дол./т FOB в кінці минулого тижня. При цьому учасники ринку відзначали досить високу активність торгово-закупівельної діяльності в даному секторі.

На внутрішньому ринку закупівельні ціни на фуражний ячмінь нового врожаю озвучувалися в діапазоні 3600-3950 грн/т СРТ-порт, що в середньому на 50-100 грн / т нижче показників минулого тижня. При цьому ціни попиту в доларовому еквіваленті також знизилися і встановилися в межах 128-135 дол./т СРТ-порт проти 135-141 дол./т СРТ-порт тижнем раніше.

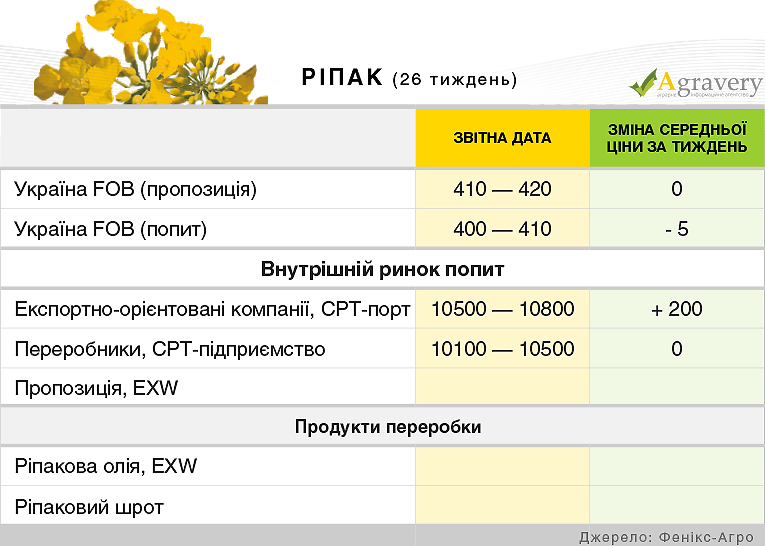

Ріпак

Під впливом відповідної тенденції на світовому ринку ріпаку ціни попиту на олійну українського походження також знижуються. Так, ціни попиту за підсумками тижня склали 375—385 дол./т СРТ-порт. В гривневому еквіваленті закупівельні ціни в портах досягли діапазону 10500—10800 грн/т на базисі СРТ-порт.

Переробники озвучували ціни попиту на продовольче насіння на рівні 10100—10500 грн/т на умовах СРТ-підприємство. Варто відзначити , що в новому сезоні багато вітчизняних переробників відмовились від переробки ріпаку у зв’язку з відсутністю паритету між цінами сировини та продуктами переробки. Нагадаємо, аграрії зважаючи на витрати на вирощування урожаю оцінюють ріпак сезону 2016 в 450 дол./т.

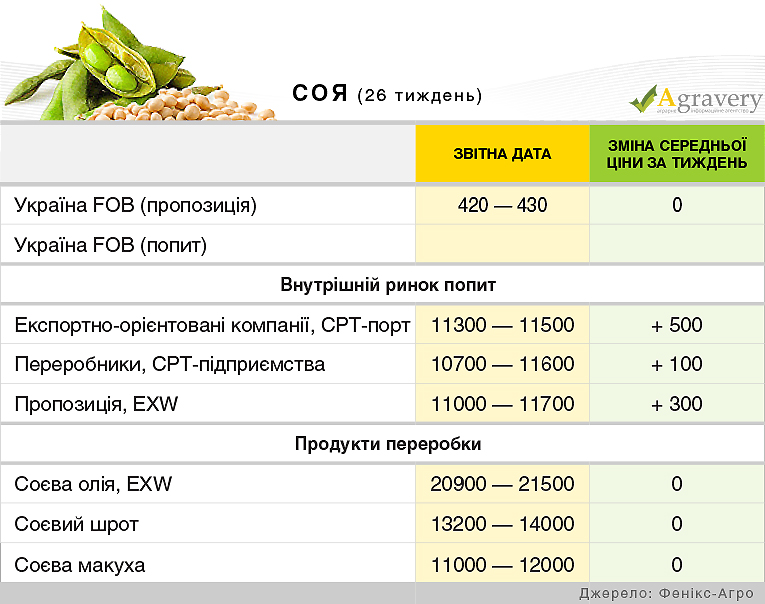

Соя

Зростання цін на світовому ринку продовжує позитивно впливати на український експортний ринок, де експортні ціни продовжують зростати. На базисі поставки FOB ціни попиту станом на перше липня досягли діапазону 420-430 дол./т (поставка в червні) і до 435 дол./т (поставка в жовтні).

На внутрішньому ринку відзначається низька активність пропозиції, що стимулює переробників збільшувати закупівельні ціни. Так, на внутрішньому ринку закупівельні ціни зросли до 11300 – 11600 грн/т на умовах поставки СРТ-підприємство.

Ринок соєвої олії з огляду на кон’юнктуру світового ринку, низький попит та укріплення національної валюти протягом місяця лишався стабільним. Станом на 1 липня відпускні ціни на соєву олію досягли області 21000 грн/т на умовах EXW.

Враховуючи збільшення вартості сировини та стабільність ринку олії ціни на соєвий шрот суттєво підвищилися за підсумками звітного періоду. На сьогоднішній день соєвий шрот коштує 13000 – 14000 грн/т на умовах самовивозу з заводу. Варто зазначити, що на ціни також тисне низький рівень пропозиції продукту на внутрішньому ринку.

В подальшому подорожчання соєвого шроту на внутрішньому ринку враховуючи його активність не очікується.

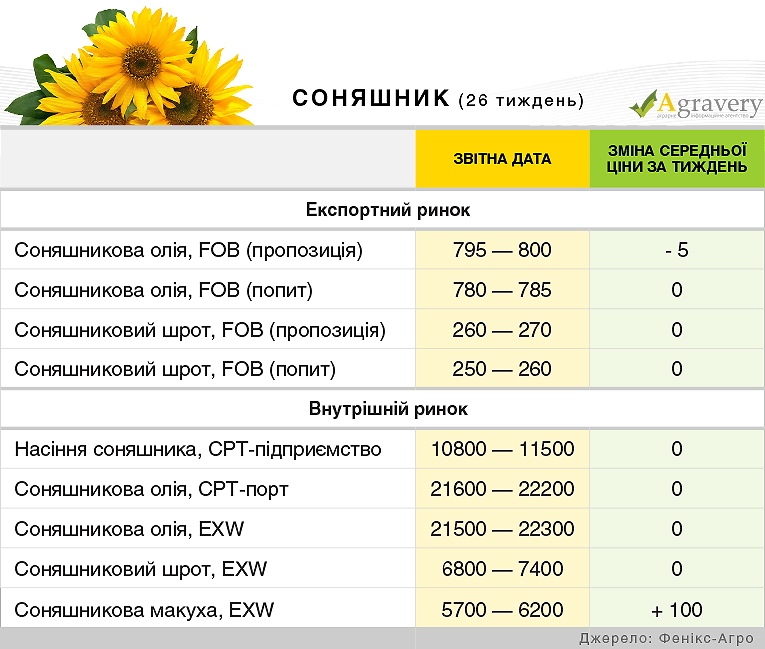

Соняшник

На європейському ринку соняшникової олії протягом місяця відзначалася волатильність цін, що було обумовлено коливаннями котирувань на ринках пальмової олії та нафти. На експортному ринку України соняшникова олія за підсумками місяця втратила 20 доларів на тонні. Варто відзначити відсутність паритету цін попиту та пропозиції на базисі FOB, хоча на кінець червня ціни пропозиції знижувалися при стабільності цін попиту. Так, станом на 1 липня ціни пропозиції на продукцію озвучувалися в діапазоні 795 - 800 дол/т FOB (поставка в липні-серпні) проти 820 дол./т місяцем раніше. Ціни попиту на базисі FOB досягли рівня 780 дол./т (поставка в липні) і до 785 дол./т (поставка в серпні). Ціни попиту на олію з поставкою у вересні варіювалися в діапазоні 750 - 755 дол./т на базисі FOB.

На експортному ринку соняшникового шроту в середині червня ціни стабілізувалися припинивши стрімке зростання на фоні активного попиту. Так, на сьогоднішній день ціна зафіксувалася на рівні 260 дол./т на базисі FOB.

На ринку насіння соняшника спостерігалося зростання цін в раніше сталому діапазоні. Закупівельні ціни великих переробників озвучувалися часто в діапазоні 11100-11300 грн/т СРТ-підприємство.

Валерія Пекін, аналітик компанії «Фенікс-Агро».

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)