Битва експертів: аргументи за та проти податкових пільг для аграріїв

Коментарі

Чи сприяють податкові пільги зростанню ефективності сільського господарства та на що вплине їх відміна? Дві протилежні точки зору від експертів.

Аgravery.com друкує опубліковану на VoxUkraine статтю Олега Нів’євського, експерта з питань АПК Інституту економічних досліджень та політичних консультацій, та відповідь на неї від Михайла Соколова, експерта податкової групи у Reanimation Package of Reforms, заступника голови у Всеукраїнській аграрній Раді.

Contra:

Олег Нів’євський, експерт з питань АПК Інституту економічних досліджень та політичних консультацій

Суперечки про податкові пільги в сільському господарстві вже більше року перебувають в епіцентрі запеклої політичної боротьби між Міністерством фінансів та аграрним лобі. На карту поставлено більше 20 млрд грн недоотриманих бюджетом доходів. Напередодні Нового року було досягнуто певного компромісу, внаслідок чого аграрне лобі та сектор втратили значну частку податкових пільг. Але аграрне лобі не здається і готується до реваншу.

Однак, незважаючи на високі ставки, цій боротьбі вкрай бракує емпіричних даних, панують переважно суб’єктивні думки. В цій статті я демонструю деякі емпіричні дані, які свідчать про відсутність впливу податкових пільг на продуктивність в аграрній галузі.

Державна підтримка сільського господарства в Україні

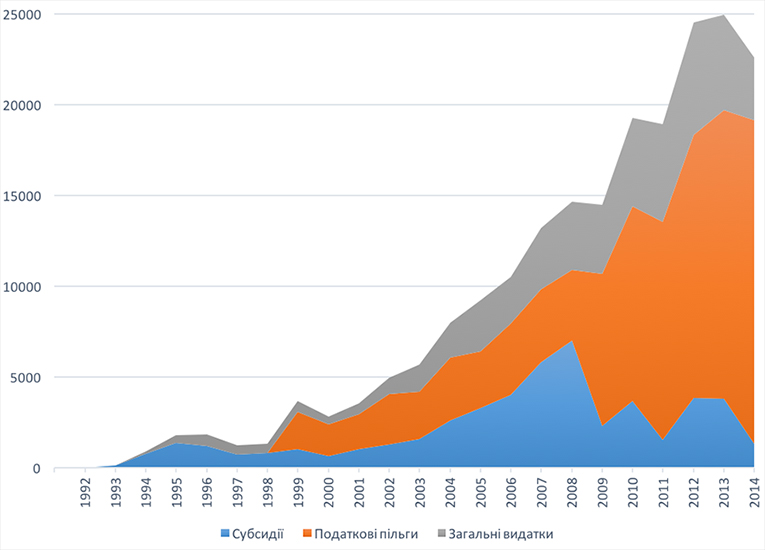

Підтримка аграрної галузі з державного бюджету в Україні характеризується незначним рівнем бюджетної підтримки та доволі щедрими податковими пільгами (див. Рисунок 1).

Рисунок 1. Державна підтримка сільського господарства в Україні (номінальні величини), млн грн

Бюджетні субсидії с/г виробникам (категорія “Субсидії” на Рисунку 1) це переважно субсидії окремим підгалузям (зернові культури, свинарство, ВРХ), в основному через платежі на площу або на голову, на вироблену продукцію, через пільгові кредити. Ця категорія державних субсидій поєднує видатки, пов’язані із певним виробництвом, випуском продукції та факторами виробництва (дуже незначний обсяг фінансування з 2013 року). Категорія “Загальні видатки” включає фінансування таких державних послуг як інфраструктура, освіта, дослідження та розробки, санітарний та фітосанітарний контроль, заходи з продовольчої безпеки, страхування сільського господарства тощо. Податкові пільги склали близько 90% загальних бюджетних трансфертів с/г виробникам у 2011-2014 роках (див. Рисунок 1).

Податкові пільги надходять з двох джерел: Єдиний податок (до 2015 року – Фіксований сільськогосподарський податок – ФСП) та спеціальний режим оподаткування ПДВ в сільському господарстві (АгПДВ). ФСП заміняє декілька податків та платежів, в тому числі податок на прибуток та землю. Ставка податку коливається від 0,09% до 1,00% від нормативної вартості землі сільськогосподарського призначення, залежно від її типу та розташування. У 2010 році середній платіж за ФСП дорівнював лише 6 грн/га (0,75 дол./га) землі, яка обробляється, що фактично залишає прибутки в аграрній галузі неоподаткованими. У 2015 році, внаслідок значного підвищення нормативної вартості землі, платежі ФСП зросли приблизно до 200 грн/га (9 дол./га), що теж є дуже низькою сумою порівняно з тою, яку виробники мали б сплачувати на загальній системі оподаткування. У 2014 році (згідно із підрахунками розміру державної підтримки виробників – OECD PSE – http://www.oecd.org/agriculture/agricultural-policies/producerandconsumersupportestimatesdatabase.htm) розмір пільг завдяки ФСП склав 3,8 млрд грн.

Згідно із режимом АгПДВ, с/г виробники мають право залишати собі ПДВ, отриманий зі своєї виручки, на відшкодування вхідного ПДВ, тобто ПДВ на вартість факторів виробництва, та на інші виробничі цілі. У 2014 році розмір пільг через АгПДВ склав 14 млрд грн. З 2016 році система АгПДВ змінилась, і велику частину податкових пільг підприємствам сільського господарства скасовано. Питання в тому, як ця система податкових пільг для сільгоспвиробників (яка діяла з 1999 року) впливала на аграрний сектор до сьогодні.

Продуктивність в сільському господарстві

З точки зору уряду, метою державної аграрної політики завжди було зростання продуктивності в сільськогосподарському секторі. Тому зосередимось на тому, яким є зв’язок між аграрними податковим пільгами та зміною продуктивності аграрної галузі України.

Є різні способи вимірювання продуктивності. Це можна зробити використовуючи показники часткової продуктивності (кількість продукції на одиницю окремого фактору виробництва) або загальної продуктивності (випуск на агреговані фактори виробництва). Наприклад, врожайність (т./га, надої на голову) часто використовуються в якості часткового показника продуктивності. Проте часткові показники продуктивності можуть вводити в оману, оскільки вони розглядають лише один фактор виробництва, ізольовано від інших, тоді як с/г виробники одночасно використовують декілька видів ресурсів для виробництва одного виду продукції. Загальна продуктивність факторів виробництва (англ. Total Factor Productivity, TFP) вважається найбільш інформативним показником сільськогосподарської продуктивності, тому що вимірює зв’язок між сукупним обсягом продукції господарства та всіма факторами виробництва. TFP враховує всі ресурси (земля, праця, капітал, сировину, інші види матеріально-технічних ресурсів), що задіяні господарством у виробництві, та порівнює їх із сукупним обсягом виробленої рослинницької та тваринницької продукції. Якщо обсяг продукції зростає швидше, ніж обсяг використовуваних ресурсів, спостерігається зростання загальної продуктивності факторів (ріст TFP). Зростання TFP відображає зміни ефективності (наприклад, кращі управлінські практики), технологій (кращі сільськогосподарські машини, різновиди посівного матеріалу тощо) та масштабу операцій.

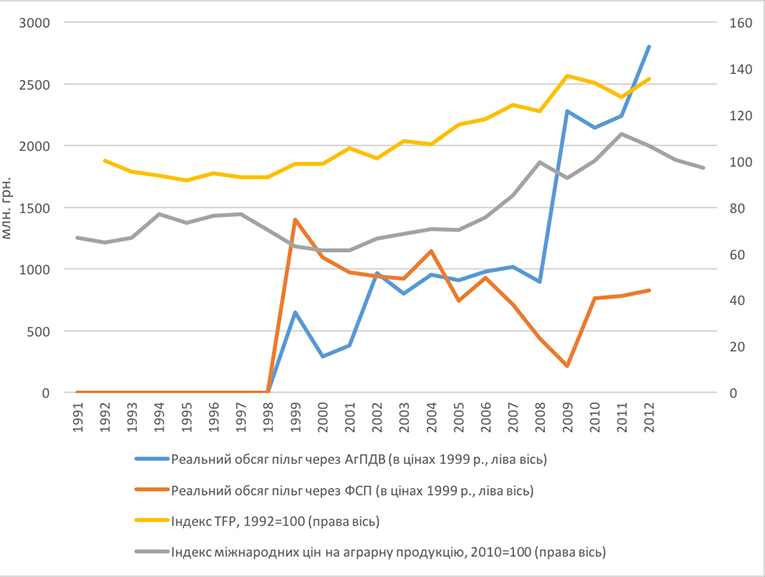

Служба економічних досліджень при Міністерстві сільського господарства США (ERS USDA,http://www.ers.usda.gov/data-products/international-agricultural-productivity.aspx) подає міжнародно порівнювальні та консистентні оцінки зростання TFP (не рівні TFP), використовуючи так званий метод “аналізу факторів зростання” (англ. – “growth accounting”). Більшість даних про обсяги виробництва продукції та використання факторів виробництва взята із бази даних (FAOSTAT) Продовольчої та сільськогосподарської організації ООН (FAO). В деяких випадках дані FAO про обсяги виробництва продукції та використання факторів виробництва доповнені даними із національних статистичних джерел. Рисунок 2 показує, як зростала загальна продуктивність аграрного сектору України після проголошення незалежності. Наприклад, за період від 1992 до 2012 року TFP загалом кумулятивно зросла на 35,3%. Реальна вартість податкових пільг, які отримали с/г виробники через АгПДВ та ФСП, також показана на графіку (використано дані про державну підтримку виробників, згідно з ОЕСР, та приведено їх до цін 1999 року за допомогою ІСЦ). На основі візуального вивчення Рисунку 2 складно зробити висновок про зв’язок між зростанням TFP та податковими пільгами, більше того, ми не можемо виміряти його в яких-небудь величинах. Тому наступним кроком має стати статистичний аналіз цього зв’язку.

Рисунок 2. Індекс зростання загальної продуктивності факторів виробництва в сільському господарстві (TFP), реальні міжнародні ціни на сільськогосподарські товари, та реальні обсяги податкових пільг с/г виробникам в Україні

Статистичний аналіз впливу податкових пільг на зростання загальної продуктивності сільського господарства

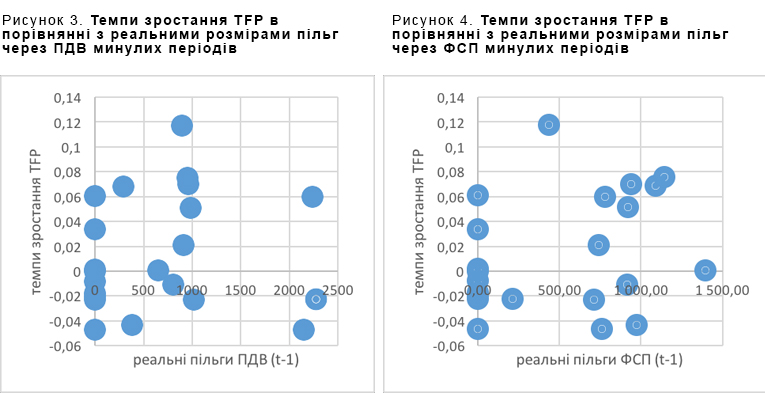

Я почну з механізму впливу податкових пільг на темпи зростання TFP. На основі вищенаведеної інформації про податкові пільги можна зробити висновок, що податкові пільги створюють додаткові прибутки для виробників, за рахунок яких вони можуть фінансувати оборотний капітал наступного періоду (купівля посівного матеріалу, агрохімікатів, пального, кормів тощо). Це підтверджують також численні джерела в галузевій літературі. Таким чином, якщо виробник використав податкові пільги, надані цього року, щоб придбати, наприклад, більш продуктивні види насіння на наступний сезон, це може призвести до зростання TFP. Далі ми дивимося на те, як податкові пільги попереднього періоду (t-1) впливали на темпи зростання TFP теперішнього періоду (t). Рисунок 3 та Рисунок 4 містять точкові діаграми темпів зростання TFP в порівнянні з пільгами, наданими через ФСП та АгПДВ попередніх періодів. Візуальний огляд цих двох графіків не дає можливостей виявити жодних чітких закономірностей між податковими пільгами на темпами зростання TFP.

Насправді, і використана мною лінійна статистична модель також не виявляє закономірностей. Я також спробував різні нелінійні специфікації можливого впливу податкових пільг на темпи зростання TFP, з тим же результатом. Модель також не підтверджує того, що запровадження податкових пільг у 1999 році змінило розподіл темпів зростання TFP. Іншими словами, я не знаходжу емпіричних доказів того, що запровадження податкових пільг у 1999 році вплинуло на зростання продуктивності сільськогосподарського сектору в Україні. Всі дані та специфікації/результати моделювання можна отримати за запитом.

Деякі відкриті запитання

Проте розглядаючи вищенаведені результати, потрібно пам’ятати про таке:

- Аналіз було здійснено з використанням агрегованих секторальних даних. Результати можуть дещо відрізнятись, якби використовувались дані на рівні окремих с/г господарств.

- Аналіз проведений на основі всього 20 спостережень, тому для отримання більш стійких статистичних оцінок, необхідні довші ряди даних.

- Як казав відомий статистик Джордж Бокс, “всі моделі хибні”, в тому числі використані у цій статті. Тому, якщо хтось запропонує кращу специфікацію, багатший масив даних, більш деталізовану модель, я буду радий обговорити отримані результати.

Pro:

Михайло Соколов, експерт податкової групи у Reanimation Package of Reforms, заступник голови у Всеукраїнській аграрній Раді

Перш за все, необхідно сказати, що зростання продуктивності виробництва, вимірюваний індексом FTP, може бути поставлений на чільне місце, як це зробив Олег, лише в розвинених економіках, де вже не залишилося або майже не залишилося інших можливостей для зростання ВВП. Так, наприклад, в економіках, де у сільгоспвиробників і їх суміжників цілком достатньо капіталу, я маю на увазі не тільки оборотних коштів, а й різного устаткування, будівель, техніки, інфраструктурних об'єктів і т.п., подальше зростання можливе тільки в разі, якщо зростає ефективність їх використання, що власне і вимірює індекс FTP.

В таких умовах подальше екстенсивне інвестування може привести до ефекту, що спостерігається зараз в Китаї, коли на тлі введення нових потужностей збільшується відсоток простою вже наявних. Але до сьогодення безпрецедентне за темпами і тривалості зростання китайської економіки було засноване перш за все на активному інвестуванні, тобто збільшенні використовуваного у виробництві капіталу, а зовсім не на зростанні його продуктивності, вимірюваному FTP. Продуктивність, звичайно, теж росла, але не вона забезпечувала 7-10% щорічного приросту китайського ВВП.

Тепер питання, чи достатньо у українських фермерів капіталу? І як ми хочемо рости: як Китай або як США і ЄС? Якщо ми будемо рости як розвинені країни, ми на довгі десятиліття приречені залишатися бідною країною. Якщо ж ми хочемо рости як Китай, то ми повинні боротися не стільки за зростання FTP, скільки за зростання ВВП, а у випадку з аграрною галуззю - аграрного ВВП.

Як же ріс наш аграрний ВВП з моменту введення спецрежиму ПДВ в кінці 1997 року? За даними World Bank, він фактично потроївся до 2014 року, що відповідає зростанню 8% в рік, - цілком собі китайські показники. При цьому у нас як і раніше величезні проблеми з зносом основних фондів: зруйнована система зрошення, нестача логістичних потужностей і, перш за все, пропускної спроможності портів, нестача оборотних коштів у фермерів і т.д. і т.п. В результаті, за найскромнішими оцінками, ми могли б як мінімум подвоїти наш аграрний ВВП, отримай наші фермери і їх суміжники доступ до дешевих кредитних ресурсів. І це при тому, що аграрний сектор вже дає близько 30% валютних надходжень країни.

Що порівнюємо?

Однак головні мої заперечення полягають зовсім не в методологічній помилці і некоректності застосування до України, країні, що розвивається, критеріїв оцінки розвинених країн. Головні мої претензії в тому, які дані були використані для порівняння та пошуку кореляцій.

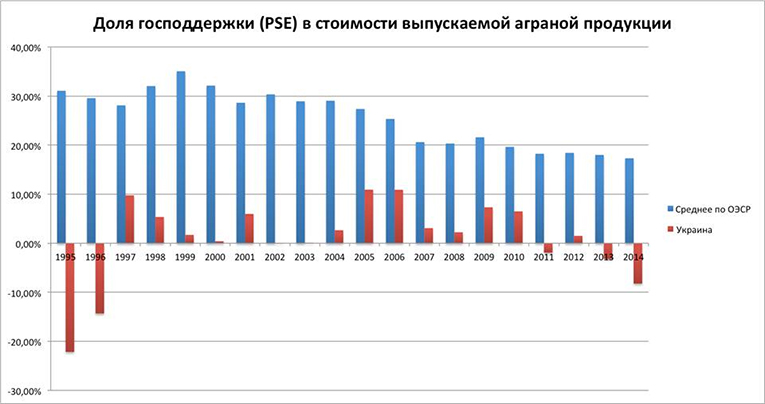

Проблема в тому, що Олег намагався знайти кореляцію між продуктивністю за індексом FTP і обсягом пільг, одержуваних українськими сільгоспвиробниками в рамках спецрежиму ПДВ і ФСП, в той час як названі показники є лише складовими кумулятивного показника Producer Support Estimate (PSE), що розраховується ОЕСР, тобто загального обсягу держпідтримки сільгоспвиробників. Якщо вже й порівнювати динаміку FTP, то з PSE, тобто тим, що в сухому залишку отримують аграрії від держави, а не з окремими його складовими, що критично важливо в українських реаліях.

Справа в тому, що Україна не тільки дотувала фермерів за допомогою податкових пільг - спецрежим ПДВ і ФСП, а й одночасно забирала у них гроші, наприклад, штучно занижуючи ціни на сільгосппродукцію.

Якщо дотації сільському господарству - загальносвітова хвороба (так чи інакше дотують практично всі, крім країн з унікально сприятливими кліматичними умовами, при цьому ніхто не може відмовитися від цього, тому що тоді його фермери виявляться неконкурентоспроможними), то штучним зниженням доходів аграріїв не займається жодна розвинена країна світу.

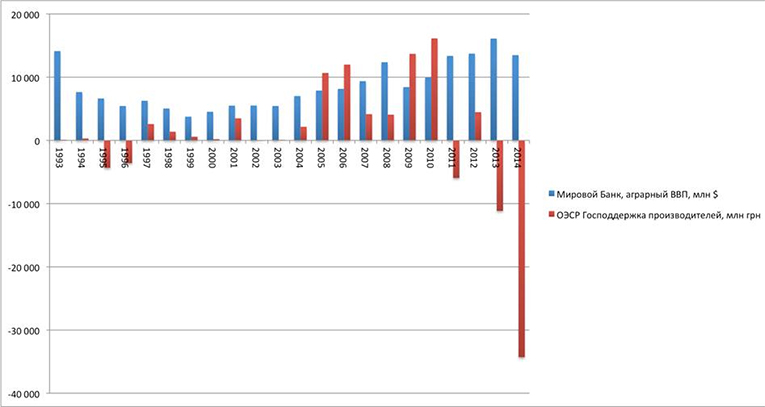

Так ось, розрахунок кумулятивного показника держпідтримки сільгоспвиробників PSE (див. графік №1), проведений ОЕСР, демонструє, що в 1995, 1996, 2002 2011, 2013 роки і 2014 роках держава не дотувала, а навпаки оббирати фермерів. Підкреслю, що тут не враховуються податки, мова йде саме про кумулятивний вплив заходів держпідтримки сільгоспвиробників і покладеного на них неподаткового тягаря. У 2003, 2004, 2007, 2008, 2012 роках сукупна підтримка сільгоспвиробників не перевищувала 4 млрд грн, а от втрати в одному тільки 2014 році склали 34 млрд грн.

Графік 1.

Таким чином, стає ясно, що порівняння обсягу отриманих пільг, без урахування втрат, з індексом продуктивності FTP повністю некоректно і веде нас до помилкових висновків.

Підкреслю, що за даними самого ОЕСР українські сільгоспвиробники з 1998 по 2004 рік фактично отримували зовсім незначну кумулятивну держпідтримку в порівнянні з їх конкурентами (див. графік №2), левова ж частка пільг по спецрежиму ПДВ і ФСП просто компенсувала аграріям те, що держава відбирала квотами, ліцензуванням, неповерненням ПДВ та іншими подібними заходами.

Графік 2.

У чому сенс намагатися знайти кореляцію між індексом FTP і окремими складовими того, чого практично не існує? Адже очевидно, що якщо чогось немає, то і кореляції не буде, а якщо ми її раптом виведемо, то вона буде помилковою, бо на економіку виробника впливає, скільки він отримає грошей в сумі, а не те, як ця сума склалася.

Звідки зростання

Проте зростання аграрного ВВП і продуктивності виробництва в 2000-х роках все ж були. Як же це стало можливо? Завдяки сприятливій світовій ціновій кон'юнктурі, яка закінчилася. А також за рахунок того, що спецрежим ПДВ стимулював найбільш ефективні, прибуткові підприємства і, навпаки, практично не допомагав неефективним та збитковим. Відбувалося це тому, що підприємства з великою доданою вартістю на гектар, тобто мають великий ФОП і/або прибуток, акумулювали більше ПДВ, а значить отримували порівняно великі суми держпідтримки по срецрежіму ПДВ в перерахунку на гектар, ніж їх менш ефективні і щасливі колеги.

Фактично за допомогою спецрежиму ПДВ на державному рівні був реалізований принцип, характерний для успішних комерційних компаній - інвестуй в ті напрямки / підрозділу, які приносять найбільше прибутку, в разі держави - які створюють найбільше доданої вартості.

Іншими словами, в Україні спостерігалася ситуація, при якій, хоч в середньому агровиробники держпідтримки практично і не отримували, у господарств з великою доданою вартістю вона була, а господарства з малою доданою вартістю, навпаки, дотували держава і суспільство, томуподаткові пільги не покривали втрат від штучно занижених цін на сільгосппродукцію.

В результаті у нас зросла частка землі, що обробляється як холдингами, так і середніми господарствами, які і є найбільш фінансово ефективними, тому що можуть застосовувати найсучасніші технології і нарощувати наявний в їх розпорядженні капітал. Більш того, середнячки мають ще й більшу кількість працівників в перерахунку на гектар, тому що займалися ВРХ, свинарством і іншими видами тваринництва. Як вже говорилося, великий ФОП збільшує суму коштів одержувану по спецрежиму ПДВ.

Зазначу, що такий підхід, коли більшу частину держпідтримки отримують ефективні і прибуткові підприємства, в корені суперечить тому, що прийнято робити в ЄС і США, там держава підтримує слабких або просто всіх, а не сильних, як результат і більш скромні темпи зростання через відсутність Шумпетерівського креативного руйнування.

Ми старий світ зруйнуємо вщент, а потім ...?

Що ж ми отримали замість старої, можливо недосконалою, але працюючої моделі держпідтримки сільгоспвиробників?

Почнемо з того, що в 2015 році в 22 рази зріс ФСП, в 2016 році він зріс ще приблизно в 1,8 рази, і ставка на ріллю тепер становить 0,81% від НГО, таким чином, сьогодні говорити про те, що ФСП досі залишається пільговим, а не спрощеним режимом оподаткування до проведення відповідних розрахунків щонайменше некоректно. Більш того, очевидно, що, якщо він і залишиться пільговим, обсяг відповідної пільги скоротиться в кілька разів.

У 2016 році у аграріїв забрали близько 70% коштів, які вони отримували в рамках спецрежиму ПДВ, при цьому, формально, повернувши відшкодування ПДВ при експорті зернових і технічних культур. Однак, є більш ніж серйозні сумніви в тому, що відшкодування буде дійсно належним чином працювати. По-перше, депутати в ході прийняття внесли зміни в законопроект Мінфіну 3688 і ввели два реєстри на відшкодування ПДВ замість одного. У бізнесу склалося стійке переконання, що перший створений для афілійованих з владою щасливчиків, а другий - для всіх інших. А по-друге, на кінець 2015 року заборгованість держави перед бізнесом з відшкодування ПДВ становила близько 20 млрд грн, і нових повних даних з цього питання УКРІНФОРМ досі не публікував.

Але навіть якщо відшкодування буде працювати як годинник, це ніяк не допоможе українським тваринникам, навпаки це погіршить їхнє становище, тому що призведе до подорожчання кормів через зростання закупівельних цін на зернові та технічні культури.

Разом з тим, в 2015 році ми вже зіткнулися з серйозними труднощами в тваринництві: падіння поголів'я корів в порівнянні з минулим роком склало близько 7%, свиней - 5%, овець та кіз - 9%, птиці - 3%, скорочення виробництва яєць 14,3%.

У рослинництві теж не все добре - виробництво зернових і зернобобових скоротилося на 6%, цукрових буряків - 34%, картоплі - 12%, овочів - 4 %, зросла тільки виробництво соняшнику (не найкориснішою принаймні для грунтів культури) - 10% і плодів і ягід - 8% (дані Держкомстату).

До речі, на прикладі, скорочення поголів'я корів стає очевидним, чому якщо України некоректно буде використовувати індекс ефективності аграрного виробництва FTP для оцінки успішності/корисності державних програм підтримки галузі. Справа в тому, що на тлі різкого падіння поголів'я - явно негативного фактора - зросла ефективність виробництва молока, а саме середні надої на голову в рік з 5206 кг в 2014 р до 5426 кг в 2015 р. Чому це сталося? Тому, що під ніж пустили менш продуктивних тварин, включаючи молодняк. У короткостроковій перспективі зростання ефективності в наявності, а в довгостроковій перспективі ми отримаємо зниження надоїв - тварини постаріють, а молоді буде не вистачати, зростання безробіття на селі, скорочення податкових надходжень по ЄСВ і ПДФО, а заодно станемо нетто-імпортерами молока.

Все вищесказане говорить про те, що українське сільське господарство переживає дуже важкі часи, і на зміну старій моделі держпідтримки потрібно терміново вводити нову, а не заспокоювати себе помилковими висновками, що держпідтримка ні на що не впливала і ніяких серйозних проблем у зв'язку з її скасуванням не буде.

Колаж Agravery. Джерело фото: apk-inform.com, ukrinform.ua

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)