Як відмінити спецрежим ПДВ з користю для АПК

Коментарі

Відміна спеціального режиму ПДВ для агросектору позбавляє його єдиного реального джерела підтримки. Між тим, якщо держава почне виконувати свої зобов’язання по поверненню податку експортерам, вони навіть виграють від його відміни.

Спеціального режиму ПДВ в 2016 році не буде, кажуть у Міністерстві фінансів. Необхідність його скасування, яку вони просувають, прописана в меморандумі з МВФ і підтримується багатьма міжнародними експертами. І у них всіх є певні аргументи на користь цієї позиції.

У першу чергу, якщо мова йде про державну підтримку, то вона повинна бути контрциклічною – надаватися в більшому обсязі в кризові періоди, коли доходи компаній падають і в меншому, – коли вони ростуть. Крім того, підтримку повинні отримувати, в першу чергу, компанії і галузі з низьким рівнем рентабельності. А, відповідно, галузі, які добре заробляють, мають обходитися мінімумом. У нас же спецрежим діє з точністю до навпаки. Він проциклічний, і найбільшу підтримку отримують галузі, які в принципі і так рентабельні. Враховуючи ці фактори, ми повинні розуміти, що збереження спецрежиму дійсно знаходиться під великим питанням.

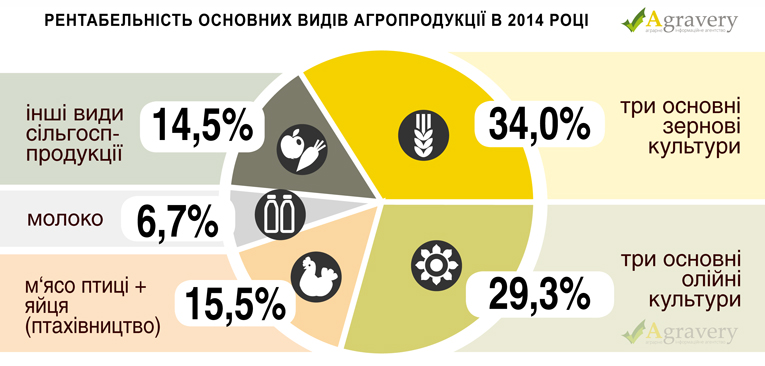

Другий аргумент МВФ і Мінфіну на користь свого рішення скасувати спецрежим: аграрна галузь і так досить рентабельна, і взагалі незрозуміло навіщо її підтримувати.

З цим аргументом складно погодитися. Якщо частину агросектору в загальному обсязі іноземних інвестицій порівняти з його часткою в експорті та виробництві доданої вартості, то ми побачимо, що в АПК грошей йде менше, ніж мало б. Галузь вважається високорентабельною, але скористатися цим іноземці не поспішають. Не тому, що високі прибутки є лише на папері статистичних доповідей за 2010-2013 роки? Причина в тому, що динаміка цін на світових ринках на основні сільгоспкультури с 2012-го року є негативною. І якщо ми подивимося дані по культурах, то побачимо, що навіть із спеціальним режимом їх рентабельність не так вже висока. Тому не можна говорити, що АПК високорентабельне. Особливо зараз.

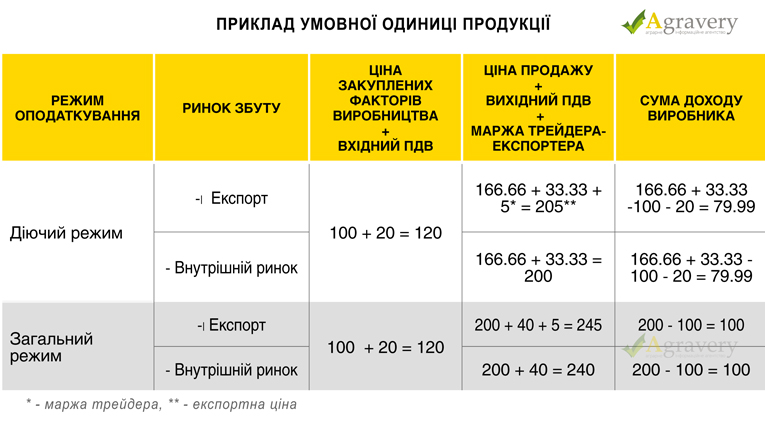

Говорячи про спецрежим, ми повинні враховувати весь комплекс проблем галузі. Якщо ми візьмемо спецрежим і невідшкодування ПДВ для рослинництва, то ми побачимо, що підтримки як такої немає, а є міра, еквівалентна експортному миту. Тому що зараз, якщо ви експортуєте, то по основних культурах відшкодування ПДВ ви не отримуєте. І вам не відшкодовують навіть той ПДВ, який ви заплатили, купуючи насіння, ЗЗР та інше. Тобто, фактично, ви платите експортне мито. Коли трейдери не мають можливості отримати відшкодування ПДВ, вони закуповують продукцію за експортною ціною за вирахуванням логістики, своєї націнки та ПДВ. Внутрішній же ринок заповнюється до тих пір, поки ціни на ньому не зрівняються з зовнішніми. В результаті, сукупний результат спецрежиму та невідшкодування ПДВ при експорті є вкрай негативним для рослинників.

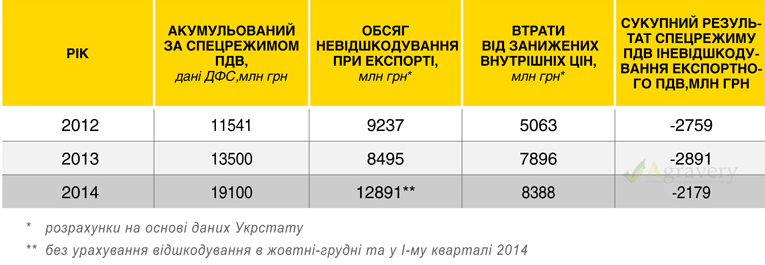

Негативний вплив невідшкодування експортного ПДВ на внутрішні ціни підтверджується и даними ОЕСР за 2011-2012 роки (коли експортний ПДВ по зерновим вже не відшкодовувався). Показник Market Price Support, що розраховується як зважена різниця між внутрішніми цінами та експортними цінами за вирахуванням логістики й націнки трейдера, склав –27338 млн грн в 2011 році та – 12115 млн грн у 2012 році. У 2010 та 2009 роках, до введення невідшкодування, цей показник склав, відповідно, 4148 млн грн та 2208 млн грн.

Якщо держава не просто скасує спецрежим ПДВ, а й буде відшкодовувати експортний ПДВ вчасно і у повному обсязі, то рослинники не тільки не програють, але й виграють. Чи виграє від цього держава, не знаю, але те, що програє споживач – це очевидно. Відшкодування ПДВ призведе до зростання цін на внутрішньому ринку, які зараз занижуються на його величину. Але це буде некритично, тому що зараз в ціні продуктів харчування тільки 20% становить сільгоспсировина. По окремих продуктах харчування звичайно ця доля набагато вища.

Хто дійсно програє – програють галузі, які орієнтовані на внутрішній ринок і вже зараз отримують відшкодування ПДВ. Більше всіх програють тваринники, для яких скасування спецрежиму, який зараз для них є єдиною реальною системою підтримки, доповниться зростанням цін на зернові на внутрішньому ринку. Тобто, ще подорожчають корми, які є однією з основних статей витрат.

Ми добре бачимо, що молочна та м'ясна галузі більше всіх орієнтовані на внутрішній ринок. У випадку з молочною галуззю ситуація ще критичніша, тому що в статистиці експорту в групу разом з ними потрапляють ще й яйця, які експортуються в досить великому обсязі.

Коли ми думали про наслідки, ми провели опитування компаній, які входять в Асоціацію виробників молока, про те, яких втрат від запровадження нового режиму вони очікують. Виявилося, що майже всі впевнені, що працюватимуть в мінус.

Враховуючи кризовий стан галузі, скасування спецрежиму ПДВ становить небезпеку для її подальшого функціонування.

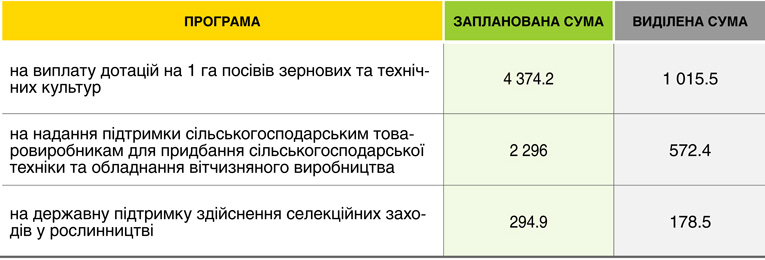

Зараз, державна підтримка сільгоспвиробників на одиницю виробленої продукції у нас набагато менша, ніж в ЄС чи Росії з Казахстаном. При цьому різниця може бути в рази чи порядки. Після заміни ФСП на єдиний податок 4-ї групи обсяги державної підтримки агросектору в Україні зменшиться в півтора рази, до 2,17% від загальної вартості продукції агросектору. З них 1,5% припадатимуть на наукові, освітні, інспекційні та маркетингові послуги, якість та ефективність яких є, фактично, нульовою.

Втім, небагато іі було і раніше. Про що свідчить доповідь Рахункової палати – «Аналіз видатків програми розвитку українського села на період до 2015 за 2008-2012 роки у сфері розвитку аграрного ринку». Вона показує – програми фінансової підтримки АПК були профінансовані лише на 30%.

При цьому безпосередньо фінансування підприємств ще гірше. Це говориться до того, що навряд чи в бюджеті наступного року будуть закладені якісь гроші на підтримку АПК. Всі тенденції минулих років говорять про це. Ми повинні розуміти, що ці статті ніколи не будуть захищеними, тобто, будуть виконуватися за залишковою ознакою.

Зараз ПДВ не відшкодовується за законом, однак раніше його не відшкодовували просто так – не було грошей. Відтягували, пропонували ПДВ-облігації, визнавали заборгованість неіснуючою. А яка різниця, як саме не відшкодовують податок? Тому говорити про скасування спецрежиму ПДВ без того, щоб держава почала відшкодовувати його в повному обсязі, не можна. При цьому потрібно зробити так, щоб заходи, які зроблять неможливим несвоєчасне та неповне відшкодування, були прописані на законодавчому рівні. Інакше вийде, що положення закону – Податкового кодексу про спец режим ПДВ відмінять, а на заміну лише пообіцяють відшкодування. І ми добре знаємо ціну обіцянкам особливо перед вибрами, коли їм знову захочеться зайнятися популізмом: підвищити пенсії, зарплати бюджетникам, роздати інші соціальні подачки. І грошей на відшкодування знову не залишиться. Тому що зараз виходить, Казначейство несе відповідальність лише за своєчасне фінансування бюджетних видатків, тому відшкодовує НДС тільки тоді, коли має на це вільні кошти.

Що ми пропонуємо:

1) Введення відшкодування ПДВ при експорті зернових та технічних культур для тих, хто добровільно відмовився від спец режиму ПДВ. законопроект № 2527 «Про внесення змін до Податкового кодексу України щодо створення справедливих умов для реалізації сільгосппродукції та підтримки безпосередніх сільгосптоваровиробників». Це дозволить отримати дані щодо того, скільки підприємств готові відмовитись від спец режиму.

2) Гарантоване автоматичне відшкодування ПДВ при експорті – створення окремого рахунку ПДВ для сальдування надходжень та відшкодувань ПДВ, перерахування на єдиний казначейський рахунок лише «очищеного» ПДВ після виконання усіх зобов’язань щодо відшкодування, перерахування на спец рахунок та повернення надлишково уплаченого забезпечення.

3) Імплементація норми про визнання усього зареєстрованого у системі електронного адміністрування ПДВ податкового кредиту апріорі правомірним;

4) Скасування держрегулювання цін на продукцію сільського господарства на внутрішньому ринку, виключення з повноважень уряду прав на введення експортних квот та інших обмежень на експорт.

5) Збереження спец режиму ПДВ для тваринників до виходу з кризи – як мінімум до 2018 року. Після цього – перехід на знижену ставку ПДВ на молоко та молочні продукти.

Лише після підтвердження того, що гарантоване автоматичне відшкодування ПДВ дійсно запрацювало, можна переходити до загального скасування спецрежиму ПДВ для рослинництва. В цьому питанні все одто треба бути обережним, зокрема, необхідно передбачити особливу спрощену систему оподаткування для малих фермерів, які просто фізично не зможуть вести всю бухгалтерію. Наприклад, їм треба дати право реєструватися неплатниками ПДВ і при цьому раз в квартал повертати їм весь проплачений ними поставщикам ПДВ.

Михайло Соколов, заступник голови Всеукраїнської аграрної ради

фото: finbalance.com.ua

Інфографіка [Agravery]

Поділитись

Стежте за головними новинами агробізнесу в Україні та світі на Agravery.com , на сторінці Facebook , у Telegram або підпишіться на нашу розсилку, відправивши лист з темою "Розсилка" на [email protected] .

Comments (0)